Dragonfly 合夥人:爲什么低流通/高 FDV 的代幣全都下跌了?

2024-05-20 21:05 鏈捕手

免責聲明: 內容不構成买賣依據,投資有風險,入市需謹慎!

免責聲明: 內容不構成买賣依據,投資有風險,入市需謹慎!

Dragonfly 合夥人:爲什么低流通/高 FDV 的代幣全都下跌了?

鏈捕手

媒體專欄

剛剛

鏈捕手

媒體專欄

剛剛

關注

關注

原文標題:Why are all these low float / high FDV coins down bad?

作者:加密貨幣風險基金 Dragonfly 合夥人 Haseeb

編譯: Elvin , ChainCatcher

編者按:

這兩天關於“高 FDV 低流通代幣”的討論正熱,有不少觀點認爲VC幣成爲了本輪“互不接盤牛市”的罪魁禍首,加密貨幣風險基金 Dragonfly 合夥人 Haseeb 用數據反駁了一些觀點,並且他認爲,對於VC來說,項目估值達到天文數字,VC也會面臨解鎖困境。這讓 LP 認爲這種資產類別是虛假的,雖然在紙面上看起來不錯,但實際上很糟糕,VC也不希望這樣。資產價格隨着時間的推移逐漸穩定上漲,這才是大多數人所希望的。

市場格局是否被打破? VC 是否太貪婪了?這是針對二級市場的一場被操縱的遊戲嗎?

我所見過的關於這個問題的幾乎所有理論似乎都是錯誤的。但我會讓數據說話。

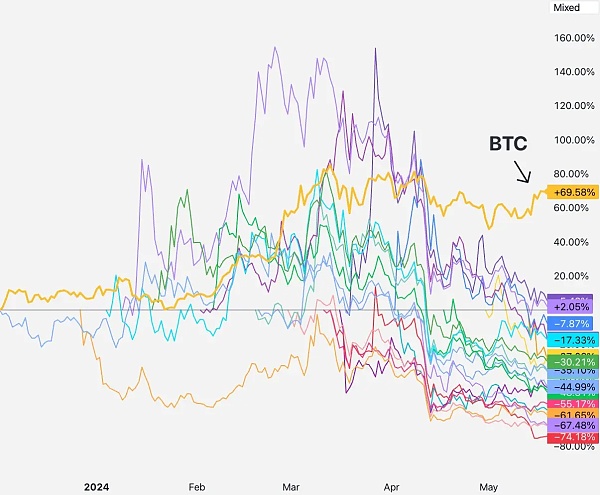

這是一張臭名昭著的表格,一直在流傳,來源於@ tradetheflow _,顯示近期幣安上线的一批代幣均在下跌。它們中的大多數都被嘲笑爲“高 FDV (完全稀釋價值)、低流通”代幣,這意味着它們擁有相當高的 FDV 估值,但第一天的流通供應量很少。

我將所有這些都繪制成圖表並刪除了標籤。排除了任何相關的MEME幣,以及早在幣安之前就TGE的代幣,例如 RON 和 AXL。其外觀如下,其中 BTC(beta)爲黃色:

我將所有這些都繪制成圖表並刪除了標籤。排除了任何相關的MEME幣,以及早在幣安之前就TGE的代幣,例如 RON 和 AXL。其外觀如下,其中 BTC(beta)爲黃色:

這些“低流通、高FDV”的幣安上市項目幾乎全部下跌。有什么可以解釋這一點呢?對於市場結構的破壞,每個人都有一套自己喜歡的理論。目前最流行的三種理論是:

1)風投/ KOL 正在向二級市場傾銷2)二級市場憤怒地拋棄這些代幣,只購买 meme 幣3)供應量太少,無法進行有意義的價格發現

都有一定道理!讓我們看看它們是否屬實。但爲了保持科學性,我們需要一個零假設來反駁。我們的零假設應該是:這些資產都重新定價,但不存在更深層次的市場結構問題。 (經典的“到最終,賣家總是多於买家。”)

我們將逐一討論每個理論。

1)風投/ KOL 正在向二級市場傾銷

如果這裏面有故事的話,它應該是什么樣子?

我們應該看到鎖定期較短的代幣比其他代幣拋售得更快,而鎖定期較長或沒有 KOL 的項目應該表現良好。(高流動性永續合約也可能是這次傾銷的另一個載體。)

那么我們在數據中看到了什么?

從上圖的數據可以看到,在上市到 4 月初,代幣實際上表現良好——有些高於上市價格,有些低於上市價格,但大多數都集中在零軸左右。在此之前,似乎沒有一個 VC 或 KOL 拋售過。

然後四月中旬,一切都开始下降。盡管這些項目在許多不同日期上市並擁有許多不同的VC和 KOL,所有這些項目是否都在 4 月中旬解鎖並开始向二級拋售?

讓我在這裏分享一下我的觀點。我是一名VC。絕對有VC在二級市場領域傾銷——也有VC不進行鎖定,在場外進行對衝,甚至打破鎖定,但這些都是低等級的VC公司,與這些風險投資公司合作的大多數團隊都沒有在一线交易所出售。你想到的每一個頂級VC公司在獲得代幣之前都至少有一年的懸崖期(cliff)和多年的 vest。實際上,根據 144a 規則,對於任何受 SEC 監管的人或者機構來說,1 年的懸崖期都是強制性的。另外,對於像我們這樣的大型VC公司來說,我們的頭寸太大,無法在交易所外進行對衝,而且根據合同,我們通常有義務提前解鎖。

所以這就是爲什么這個故事沒有意義的原因:這些代幣中的每一個都距離 TGE 不到一年,這意味着具有1年懸崖期的 VC 仍然被鎖定!

也許這些低等級的 VC 項目中有一些很早就拋售了代幣,但所有項目都下跌了,即使是那些仍然被鎖定的頂級 VC投資的項目。

因此,對於某些代幣來說,投資者/KOL 的傾銷可能是真的——總有一些項目有不良行爲。但如果所有代幣同時下跌,這個理論就無法解釋這一點。

進入下一個理論。

2)二級憤怒地拋棄這些代幣,只購买meme幣

如果這是真的,那么我們應該看到的是:這些新代幣發行的價格下跌,而二級市場則轉向meme幣。

相反,我們看到的是這樣的:

我根據這籃子代幣繪制了 SHIB 交易量圖表。但是時間節點對不上了,到了三月份,Memecoin 的狂熱已經達到了瘋狂的地步,但一個半月後的四月份,整個籃子就被拋售了。

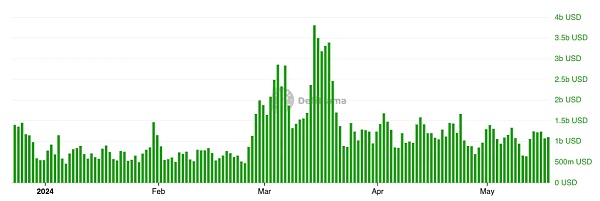

這是 Solana DEX 的成交量,講述了同樣的故事——meme幣在三月初、四月中旬之前爆發。

所以這也與數據不符。在這個籃子代幣貶值後,並沒有出現大規模轉向memecoin交易的傾向。人們在交易meme幣,也在交易新幣,而且交易量並不能說明任何清晰變化。

問題不在於成交量,而在於資產價格。

也就是說,許多人試圖推銷這樣的故事:二級市場對真實項目的幻想破滅了,現在主要對meme幣感興趣。我訪問幣安的 Coingecko 頁面,查看了前 50 個交易量代幣,今天大約 14.3% 的幣安交易量是 meme幣交易對。 Meme幣交易只是加密貨幣領域發生的一小部分。金融虛無主義的確是一種現象,而且在加密市場中非常突出,但世界上大多數人仍在購买代幣,因爲他們相信某些技術故事,無論它是正確還是錯誤。

所以,好吧,也許散戶從 VC 代幣轉向 meme 幣並不是字面意義上的,但這裏有一個子理論:VC 擁有太多這些項目代幣了,這就是散戶憤怒退出的原因。他們意識到(突然在 4 月中旬?)這些都是騙局,VC 代幣,團隊+ VC 擁有約這些項目30-50% 的代幣供應量。這一定是壓死駱駝的最後一根稻草。這貌似是一個令人滿意的故事。

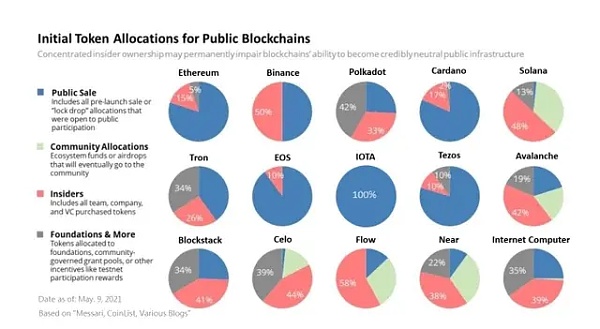

但我進行加密貨幣風險投資已經有一段時間了。以下是 2017-2020 年代幣分配情況的快照:

看看紅色陰影部分——這就是內部人士(團隊+投資者)的佔比。 SOL 48%、AVAX 42%、BNB 50%、STX 41%、NEAR 38% 等等。今天的情況也很相似。因此,如果理論是“這些代幣過去不是 VC 幣,但現在是”,那么這也與數據不符。無論周期如何,資本密集型項目在啓動時總是會面臨團隊和投資者的懸而未決。即使在代幣完全解鎖之後,這些“風險投資幣”仍然取得了成功。

一般來說,如果你所指的事情也發生在上一個周期,那么它就無法解釋現在發生的獨特現象。

因此,這個“二級市場憤怒之下不再接盤,轉而交易meme幣”的故事聽起來很真實,而且是一個很好的諷刺,但它並沒有很好地解釋數據。

繼續進入下一個理論。

3)價格發現的供給量太少

這是我見過的最常見的做法。聽起來不錯!它不那么聳人聽聞,這是它的優點。幣安研究院甚至發布了一份很好的報告來說明這個問題:

看起來平均值約爲 13%。這超低了,明顯比過去的代幣低很多吧?

這是正確的數值嗎?

歸功於 @0xdoug提取了這些數據。你猜對了,上一個周期這些代幣在 TGE 的平均流通量是 13%。

PS:幣安研究的同一篇文章中還有一張圖片也廣爲流傳,聲稱 2022 年推出的代幣在推出時的平均流通量爲 41%。

I’m sorry—WHAT?我在 2022 年左右,項目還沒有啓動,流通供應量就已經爲 41% 。

我提取了幣安 2022 年的列表:OSMO、MAGIC、APT、GMX、STG、OP、LDO、MOB、NEXO、GAL、BSW、APE、KDA、GMT、ASTR、ALPINE、WOO、ANC、ACA、API3、LOKA、GLMR ,ACH,IMX。

抽查其中的一些,因爲它們並不都有 TokenUnlocks 的數據:IMX、OP 和 APE 與我們正在比較的最新一批代幣類似,其中 IMX 在第一天的流通率爲 10%,APE 爲第一天流通量爲 27%(但其中 10% 是 APE 金庫,所以我將其四舍五入爲 17% 流通量),OP 爲第一天流通量的 5%。

另一方面,你還有 LDO(55% 解鎖)和 OSMO(46% 解鎖),但它們在 Binance 上市前一年多就已上线,因此將這些列表與最新的第一天列表進行比較是愚蠢的。如果要我猜的話,這些非第一天上市的代幣加上NEXO或ALPINE等隨機發行的公司代幣,就是它們獲得如此高數值的原因。我不認爲他們正在描述真正TGE 的真正趨勢——他們而是在描述幣安每年上市後的代幣趨勢。

好吧,也許您會承認 13% 的循環供應量與過去的周期類似。但這仍然太少,無法進行價格發現,對吧?而股票市場不存在這個問題。

畢竟,只要看看 2023 年 IPO 第一天的流通中位數就知道了。

但嚴肅地說,流通供應量太低絕對是一個問題。 WLD 就是一個特別令人震驚的例子,其流通量僅爲2%。 FIL 和 ICP 在推出時的流通量也極低,這導致價格圖表非常難看。但幣安組中的大多數代幣第一天的浮動都處於歷史正常範圍內。

另外,如果這個理論是正確的,你應該會看到流通量最低的硬幣受到懲罰,而流通量較高的硬幣應該表現良好。但我們沒有看到很強的相關性。他們都倒下了。

因此,這種缺乏價格發現的故事聽起來很引人注目,但在查看數據後,我並不相信。

解決方案,解決方案

雖然大家都在抱怨,但也有少數人提出了實際的解決方案。在討論原假設之前,讓我們先回顧一下它們。

很多人建議恢復 ICO。抱歉——我們難道忘記了 ICO 在上市和二級市場覆滅後慘遭拋售的慘況嗎?而且 ICO 幾乎在任何地方都是非法的,所以我並不認爲這是一個認真的建議。

@KyleSamani 認爲投資者和團隊應該立即解鎖 100%——根據 144a 規則,這對美國投資者來說是不可能的(也會爲“VC傾銷”事件火上澆油)。另外,我認爲我們在 2017 年就已經認識到爲什么團隊 vesting是一個好主意。

@arca 認爲代幣應該像傳統 IPO 一樣有账簿管理人。我的意思是,也許會有用?代幣發行更類似於直接上市,即在交易所與一些做市商一起上市,僅此而已。我認爲這很好,但我偏向於簡單的市場結構和較少的中介機構。

@reganbozman 建議項目應以較低的價格列出其代幣,以便散戶更早买入並贏得一些上漲空間。我得到了啓發,但我認爲這不起作用。人爲地將價格降低到市出清價以下,意味着無論誰在幣安交易的第一分鐘進行交易,都將捕獲錯誤低估定價。我們已經在 NFT mints和 IDO 上多次看到過這種情況。人爲地壓低您的列表價格只會讓少數在前 10 分鐘內爆滿訂單的交易者受益。如果市場認爲你的價值是 X,那么在自由市場中,到一天結束時你的價值將是 X。

一些人建議我們回到公平啓動。公平啓動在理論上聽起來不錯,但在實踐中效果不佳,因爲團隊只會迅速調整。相信我,每個人在 DeFi 夏天都嘗試過這個。這裏沒有很多成功的故事——除了 Yearn 之外,過去幾年裏還有哪些非 meme 幣公平發射的推出取得了成功?

許多人建議團隊進行更大規模的空投。我覺得這個說法很有道理!我們通常鼓勵團隊嘗試在第一天獲得更多供應,以改善去中心化和價格發現。也就是說,我不認爲僅僅爲了浮動而進行可笑的大規模空投是一個明智之舉——一個協議在第一天後要取得成功,需要做很多事情來處理它的代幣,在上市當天爲了獲得巨額浮動收益而大肆宣傳,這並不明智,因爲接下來你還要靠代幣收益來競爭。你不會想成爲那些幾年後必須重新增加其代幣供應的代幣之一,因爲你的代幣金庫已經空了。

那么作爲 VC,我們希望看到這裏發生什么?不管你信不信,第一年的代幣價格反映了現實。我們不是通過價格利潤(账面浮盈)獲得報酬,而是通過 DPI 獲得報酬,這意味着我們最終必須將代幣轉化爲現金。我們不能喫账面加價,我們也不會將未歸屬的代幣標記爲市場(在我看來,任何這樣做的人都是瘋子)。對於VC基金來說,在估值達到天文數字,然後在我們解鎖後又陷入困境,這實際上是一個糟糕的方案。這讓 LP 認爲這種資產類別是虛假的——雖然在紙面上看起來不錯,但實際上很糟糕。我們不希望這樣。我們希望資產價格隨着時間的推移逐漸穩定地上漲,這也是大多數人所希望的。

那么,這些高 FDV 是否可持續?我不知道。與 ETH、SOL、NEAR 和 AVAX 等項目最初啓動時的數字相比,這些數字顯然令人瞠目結舌。但加密貨幣現在的規模確實更大,成功的加密協議的市場潛力也明顯比過去更大。

@0xdoug 提到很重要的一點是,如果您將去年的山寨幣 FDV 與今天的 ETH 價格進行標准化,您會得到與我們當前看到的 FDV 非常接近的數字。@Cobie他在最近的帖子中也呼應了這一點。我們不會再回到 4000 萬美元的 L1 FDV,因爲每個人都看到現在的市場有多大。但在SOL和AVAX發布時,根據以eth爲基准調整後的價格計算,二級市場所支付的價格是相當的。

這種挫敗感很大程度上可以歸結爲:加密貨幣在過去 5 年裏大幅上漲。初創公司是根據可比公司定價的,因此數字都會更大。就是這樣。

好吧,所以我很容易批評別人的解決方案。但我巧妙的解決方案是什么?

誠實的回答?

什么也沒有。全部交給市場。

自由市場會自己解決這種問題。如果代幣下跌,那么其他代幣將重新定價更低,交易所將推動後面的團隊以更低的 FDV 推出新的項目,這輪周期受損的交易員只會以更低的價格購买,VC將把這一信息傳遞給新的創始人。由於公开市場比較,B 輪的定價將會降低,這將懲罰 A 輪投資者,最終波及種子投資者。價格信號最終總是會這樣傳遞的。

當真正的市場失靈時,你可能需要某種巧妙的市場幹預。但自由市場知道如何解決定價錯誤——只需改變價格即可。那些賠錢的人,無論是VC公司還是散戶,都不需要像我這樣的人發表思考或在 Twitter 上進行辯論。他們已經內化了這一教訓,並且只愿意爲這些代幣支付得更少。這就是爲什么這些所有的代幣都以較低的 FDV 進行交易,未來的代幣交易也將進行相應定價。

類似的情況以前已經發生過很多次了。市場適應可能只需一分鐘。

4)零假設

現在讓我們來揭开Scooby Doo 的面紗吧。究竟發生了什么導致四月份所有代幣下跌?

罪魁禍首:中東。

在最初的幾個月裏,這些代幣的交易自上市以來大多持平,直到 4 月中旬。伊朗和以色列突然开始威脅第三次世界大战,市場暴跌。比特幣價格回漲回來了,但這些代幣卻沒有。

那么,爲什么這些代幣仍然下跌的最好解釋是什么?我的解釋是:這些新項目在心理上都被歸類爲“高風險新幣”。對“高風險新幣籃子”的興趣在四月份下降,並且沒有恢復。市場現在並不想回購它們。

爲什么?

我不知道。市場有時是善變的。但如果這一籃子“高風險新幣”在此期間上漲了50%,而不是下跌 50%,你是否還會爭論代幣市場結構是如何被打破的?這也將是一種錯誤定價,只是方向相反。

錯誤定價就是錯誤定價,市場最終會修復它。如果你想幫忙——以瘋狂的價格出售東西,並以更優惠的價格購买東西。如果市場錯了,它就會自行修復。無需做任何其他事情。

做什么?

當人們賠錢時,每個人都想知道該怪誰。是創始人嗎?VC?KOL?交易商?做市商?交易員?

我認爲最好的答案是沒有任何人或者說是所有人。但是從指責的角度來思考市場定價錯誤並不是一個富有成效的框架。因此,我將根據人們如何在這個新的市場體制中可以做得更好的方面來進行闡述。

VC:傾聽市場的聲音,放慢腳步。展現定價紀律。鼓勵創始人對估值持現實態度。不要將您的鎖定代幣跟市場錨定(據我所知,幾乎所有頂級VC公司都以比市場價格大幅折扣的價格持有鎖定代幣)。如果您發現自己在想“我不能在這筆交易中賠錢”,那么您可能會後悔這筆交易。

交易所:以較低的價格上市新幣。不過你已經知道了。考慮使用公开拍賣對第一天的代幣進行定價,而不是根據最後一輪風險投資的估值進行定價。除非所有投資者/團隊都有不進行對衝的合同義務,除非每個人(包括 KOL)都有市場標准的鎖定期,否則不要上市新幣。更好地向散戶展示我們都知道和喜愛的 FDV burndown圖,並給他們傳播更多有關解鎖的知識。

團隊:嘗試在第一天流通更多代幣!低於 10% 的代幣供應量太低了。

當然,要有健康的空投,不要太害怕第一天上市的低FDV。建立健康社區的最佳價格圖表是逐步向上的走勢。

如果您團隊的代幣已下跌,請不要擔心。你有很好的先例做參考。記住:

AVAX在上市 2 個月後,股價下跌約 24%;

SOL在上市後 2 個月,下跌約 35%;

NEAR 在上市 2 個月後下跌約 47%。

你會好起來的。專注於搭建值得自豪的內容並持續交付。市場最終會弄清楚這一點。

對你來說,請注意單一因果的解釋,很多時候都不是很准確。市場很復雜,有時會下跌。懷疑任何聲稱自信地知道原因的人。 DYOR並且不要投資任何你不愿意失去的東西。

最後:

謝謝@EvgenyGaevoy審查這篇文章的草稿。

打开金色財經App 閱讀全文

打开金色財經,閱讀體驗更佳

金色財經 > 鏈捕手 > Dragonfly 合夥人:爲什么低流通/高 FDV 的代幣全都下跌了?

免責聲明: 金色財經作爲开放的資訊分享平台,所提供的所有資訊僅代表作者個人觀點,與金色財經平台立場無關,且不構成任何投資理財建議。

打开金色財經App 閱讀全文

打开金色財經,閱讀體驗更佳

金色財經 > 鏈捕手 > Dragonfly 合夥人:爲什么低流通/高 FDV 的代幣全都下跌了?

免責聲明: 金色財經作爲开放的資訊分享平台,所提供的所有資訊僅代表作者個人觀點,與金色財經平台立場無關,且不構成任何投資理財建議。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:Dragonfly 合夥人:爲什么低流通/高 FDV 的代幣全都下跌了?

地址:https://www.sgitmedia.com/article/30591.html

相關閱讀:

- IntoTheBlock 聯創:Web3基礎設施正在被過度建造 我們正在盲目行事 2024-12-20

- 國際清算銀行最新提出的央行數字貨幣框架究竟是什么? 2024-12-20

- SOL 質押完整指南:從機制和收益等方面解析 Solana 質押生態 2024-12-20

- 特朗普正式獲得總統職位 BTC儲備競賽即將开啓 2024-12-20

- 預防量子計算威脅實用指南 2024-12-20

- 特朗普兩年時間通過加密貨幣賺了多少錢? 2024-12-20

- Chainalysis:朝鮮黑客從加密平台竊取的錢都幹什么了? 2024-12-20

- 估值45億美元,OpenAI和谷歌大佬聯手創立的AI Agent公司爲何這么牛? 2024-12-20