“徽酒榜眼”之位易主,口子窖緣何被迎駕貢酒反超?

2024-05-16 20:07 admin

作者︱懂酒哥

在“徽酒三巨頭”中,口子窖曾在2017年風光一時,公司歸母淨利潤與省內領軍品牌古井貢酒僅相差0.35億元。然而,隨着市場競爭的加劇和自身策略的調整,口子窖的業績與古井貢酒逐漸拉开差距,且已被迎駕貢酒趕超。從一季度數據來看,口子窖的營業收入和歸母淨利潤分別落後於迎駕貢酒約5.57億元和3.24億元,凸顯了其在市場競爭中的疲軟態勢。

作爲“盤中盤”模式的开創者和大商制度的踐行者,口子窖在市場營銷和渠道管理方面有其獨特模式。然而,在當前白酒市場的殘酷競爭中,這些傳統策略似乎已難以支撐公司業績持續增長。

安徽白酒“三足鼎立”變局:口子窖增速墊底

白酒行業素有“東不入皖,西不入川”的地域性競爭格局。在安徽地區,古井貢酒、迎駕貢酒和口子窖這三大酒企長期佔據市場主導地位,2023年累計實現營收329.36億元,市場份額達到約七成。然而,盡管三家酒企呈現出三足鼎立之勢,但在2023年的財報數據中,口子窖卻逐漸顯露出頹勢。

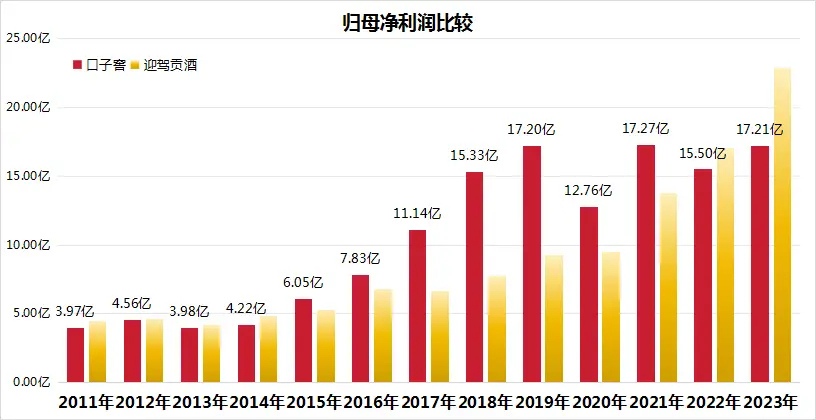

回顧口子窖的發展歷程可以發現,公司僅上市第二年,便吸引了外資的青睞,高盛資本旗下的Bouquet控股有限責任公司成爲其第三大股東,爲口子窖的發展注入了新的活力。2017年也是口子窖輝煌的頂點,當年公司歸母淨利潤達11.14億元,與古井貢酒的差距僅0.35億元。

然而,隨着時間的推移,口子窖的市場表現卻逐漸與古井貢酒拉开差距,且被同年上市的迎駕貢酒彎道超車。盡管口子窖上市後股價就走出螺旋向上氣勢,一躍成爲白酒股中技術面的典範,但迎駕貢酒在上市後的第五年業績發力,展現出更快的營收、利潤增速。到了2022年,迎駕貢酒以17.05億元的利潤再次超越口子窖的15.50億元,這一逆轉標志着口子窖在市場競爭中逐漸失去優勢。

進入2023年,口子窖的經營頹勢並未得到改善。從財報數據來看,其歸母淨利潤增速僅爲11.04%,遠低於古井貢酒的46.01%和迎駕貢酒的34.17%。這一數據不僅凸顯了口子窖在市場份額上的被蠶食,也反映出其增長動力的不足。而口子窖年度利潤峰值還停留在2021年的17.27億元,突破18億元的利潤大關對於口子窖來說仍具有挑战性。

來源:Choice、懂酒諦

來源:Choice、懂酒諦

2024年一季度,口子窖的增速頹勢依舊未改,盈利5.89億元,歸母淨利潤增速爲10.2%,低於古井貢酒和迎駕貢酒超過30%的利潤增速。

而從市場估值水平來看,迎駕貢酒2023年的市盈率中值水平爲29.23倍。而口子窖的估值僅爲20.18倍,不僅在“徽酒四朵金花”中排名墊底,在A股白酒企業中也屬於較低水平。這一估值差異充分反映了投資者對口子窖未來增長潛力的擔憂和質疑。

“盤中盤”紅利退潮,大商模式顯露疲態

口子窖近年來業績增速放緩,原因在於其長期依賴的“盤中盤”營銷模式紅利逐漸消退,同時大商模式在渠道掌控力上的不足也成爲制約其發展的瓶頸。

“盤中盤”模式,作爲口子窖早期成功推廣的渠道策略,適用於中高端酒品的通路運作,通過高度聚焦於核心終端與核心消費人群,強化消費者的心智培養。

“盤中盤”模式曾助力口子窖1999年至2005年間迅速拓展南京、西安、武漢等多地市場,並在酒店餐飲等消費場景大幅提高品牌曝光度。然而,這一模式的核心問題在於過度依賴廣告傳播,忽視了對消費者需求的深入培育,且終端營銷成本的不斷攀升使得模式效能下降,使得口子窖在成本控制和市場競爭中處於不利地位。

更爲嚴重的是,基於“盤中盤”模式,口子窖長期實施的大商模式,即公司只負責產品生產和品牌宣傳,市場運作、地推、終端投放等工作由經銷商掌握。雖然該模式降低了銷售費用,卻顯著削弱了公司對終端市場的直接掌控能力。

這種輕度綁定經銷商利益的策略,使得口子窖在面對市場變化時反應遲緩,難以有效應對茅台、五糧液等一线名酒渠道下沉帶來的競爭壓力。在全國化拓展的進程中,口子窖的步履愈發艱難。

爲應對業績頹勢,口子窖嘗試通過優化渠道結構、深耕細作省內市場以及重點挖潛省外市場等方式進行改善,但效果有限。相比之下,迎駕貢酒採用的“廠商1+1”模式,既確保了渠道掌控力,又激發了經銷商的積極性,實現了渠道管理的放權與集權平衡。

除了渠道發展的限制,口子窖的產品結構問題也成爲其業績增長的桎梏。口子窖長期依賴的主流產品,因上市已久且新品推出節奏緩慢,導致消費群體固化,缺乏吸引新客戶的能力。在當前年輕消費群體主導的市場趨勢下,口子窖的老化產品策略限制了其長期增長的潛力。

盡管近期口子窖致力於產品體系升級,推出了兼10、兼20、兼香518等新品,但市場培育尚需時日,動銷壓力不容忽視。

與此形成鮮明對比的是,迎駕貢酒早在2015年便通過洞藏系列的推出,與口子窖形成差異化競爭,並持續在次高端產品上加大投入,成功开闢了公司的第二、第三增長曲线。這些策略的有效實施,使迎駕貢酒在市場份額和業績增速上逐漸超越口子窖。今年一季度,迎駕貢酒分別實現營業收入和歸母淨利潤23.25億、9.13億元,相比口子窖高出約5.57億和3.24億元。

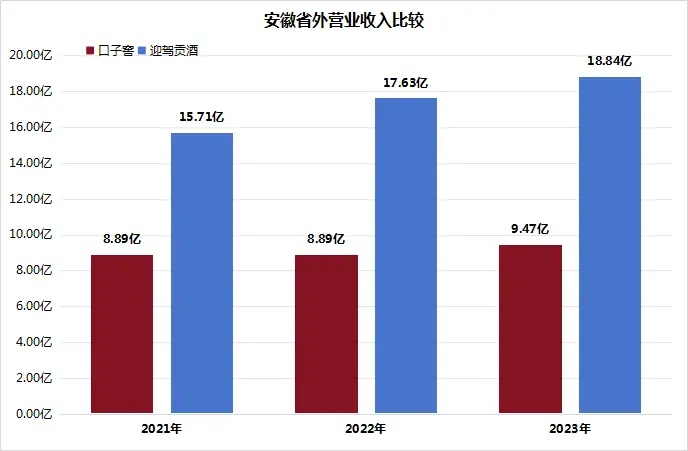

此外,迎駕貢酒不僅在安徽本地市場具有穩固地位,更通過拓展經銷商網絡和電商等线上平台,實現了省外市場的顯著增長。數據顯示,2023年迎駕貢酒省外地區營收高達18.84億元,遠超口子窖的9.47億元。此外,迎駕貢酒在省外市場的毛利率也達到了68.49%,與口子窖的差距逐漸縮小,凸顯了其產品溢價能力的持續提升。

來源:Choice、懂酒諦

來源:Choice、懂酒諦

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:“徽酒榜眼”之位易主,口子窖緣何被迎駕貢酒反超?

地址:https://www.sgitmedia.com/article/30314.html

相關閱讀:

- 帝卡姆環球嚴選,推動中國零食行業的持續發展和繁榮 2024-12-22

- 柔軟香甜的糯米粉蛋糕詳細教程 2024-12-22

- 早安語錄正能量句子!新的一天,新的开始!人生只有走出來的美麗,沒有等出來的輝煌 2024-12-22

- 70歲後的老人,多喫這3種零食,或可降低心髒病風險,提高免疫力 2024-12-22

- 冬至送溫暖 和諧鄰裏情——青秀區开展冬至主題活動 2024-12-22

- 這一碗江西芋餃的含金量誰懂啊 ,終於喫上了日思夜想的餃子! 2024-12-22

- 冬菜上新!長寧這些社區食堂推出“明星”菜品 2024-12-22

- 五花肉的正確做法,這些你知道嗎? 2024-12-22