舍得錯過了白酒躺賺的時代

2024-05-06 20:02 admin

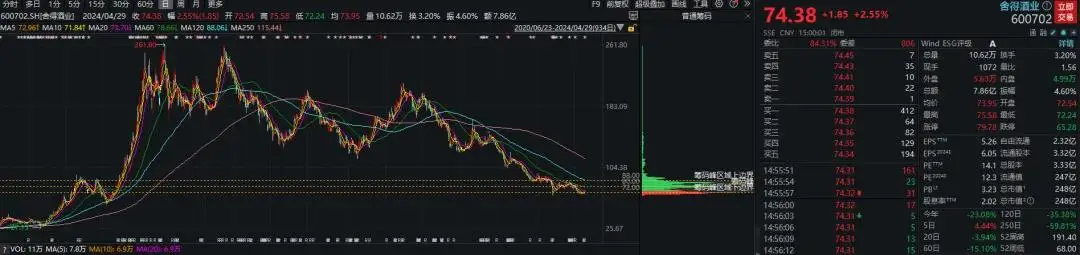

幾年前,市場在得知復星集團即將接手舍得酒業後,舍得股價开啓了瘋狂的拉升,不到一年股價幾乎暴漲10倍。投資者憧憬着舍得的“復興”。如今三年過去,舍得一路走跌,從高點下來已經跌了70%,沒斬到腳踝也斬到膝蓋了。

究竟是復星的問題還是舍得的問題?

一、過高的預期與脆弱的現實

最近舍得酒業公布了今年的一季報。

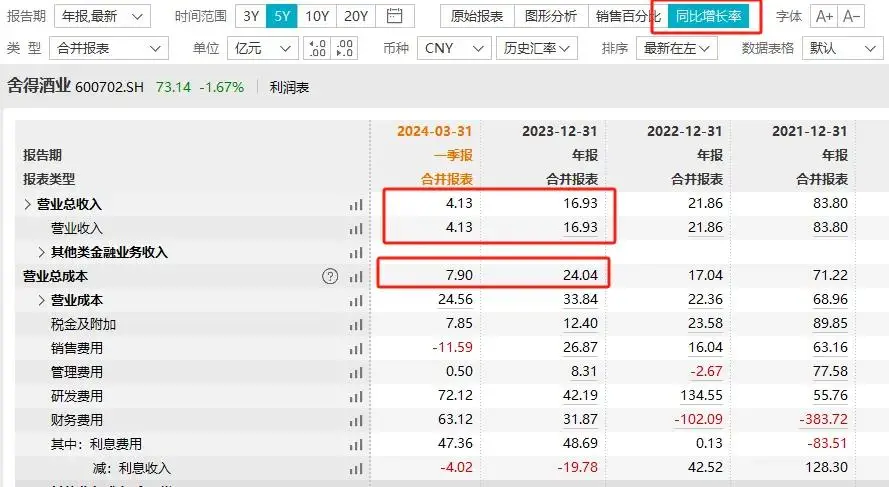

今年一季度舍得實現收入21.05億元,同比+4.13%;實現歸母淨利潤5.50億元,同比-3.35%;實現扣非淨利潤5.46億元,同比-2.53%。

這個表現可以說是很不怎么樣了。因爲一季度的白酒企業裏利潤下滑的,除去不知道在搞什么的酒鬼酒和皇台酒業以外,就是舍得了。

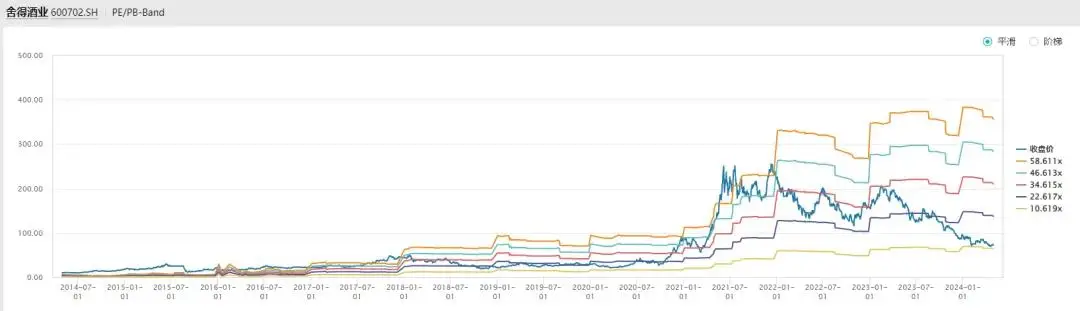

但是在目前看來是市場的預期之內,因爲在業績出來後,第二天股價幾乎毫無反應。畢竟估值都跌到不足14倍。以PE來說,舍得的估值水平和洋河股份基本在競爭白酒裏的倒一倒二。

它們倆共同的問題就是不增長,即使賺錢估值也要不斷下調。

由於前股東天洋違法佔用公司資金,投資者對於復星的到來還是比較歡迎,相比過去股東天洋,想當然地認爲復星怎么也不會比他差吧,怎么也得更上一層樓吧。

而2020年底復星入主後,做了很多動作,確實達到了立竿見影的效果。

先是對企業前期相對混亂的費用體系,管理體系進行重新梳理,使之回歸正軌。在公司的調整下,注重渠道管理、穩住全國價盤體系,核心產品批價逐步理順,品味舍得批價從2020年最低點270元一路攀升至350元,產品價格基本理順。

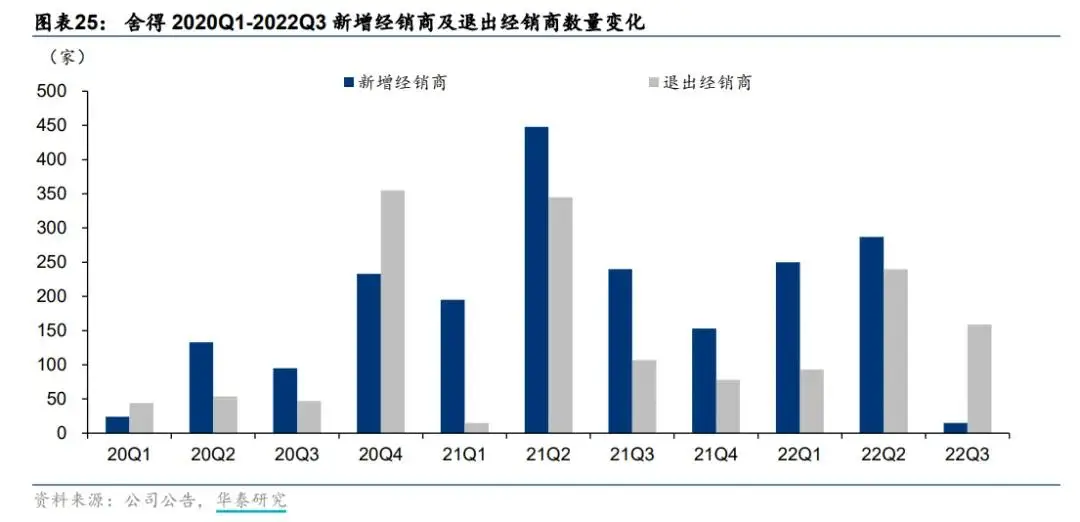

換了大股東,准備步入正軌的舍得,憑借復星的背書,承諾保證經銷商利益,短時間內便吸引了大量經銷商,也就帶來了業績的快速增長。2023年底經銷商累計達到2655家。

復星接手後,才進入2021年第一季度,舍得的營收就大幅增長154.2%,歸母淨利潤同比增長1031%。

市場早早感受到這種變化,極大的市場熱情,直接給到了六七十倍的PE,最終早早預支了舍得近3年的業績增長。當然這背後也有當時宏觀流動性充裕的問題,當時大多消費股也都衝到了四五十倍市盈率。

後續的持續下跌責任,有一大半是前期市場瘋狂做多導致的。如今包括五糧液等也是腰斬。

而復星對於舍得的體系梳理,市場沒想到的是這是一次性的改善,基礎還沒打牢,持續的後勁不足。當消費環境變化,舍得的弱勢也就體現出來了,不得不接受脆弱的現實。

二、战略清晰但賣不動

如今的白酒行業已經進入了新的階段,整體白酒總量平穩,高端白酒擴張的市場狀態。

消費升級是白酒市場發展的主要動力。大家對於健康都比較關注,酒喝的少了,一旦喝就傾向於喝好酒。

白酒行業开始進入品牌影響力、產品質量、營銷水平、創新能力的全面競爭時代,行業競爭加劇,行業內整合進一步加速。一线品牌憑借強大的品牌影響力、渠道控制力進一步豐富產品线,加大品牌宣傳及促銷力度,提升市場份額。

300-700 元是白酒消費增長的主流價位段,近年來發展迅速;30-80 元的高线光瓶酒對100元以下盒裝酒的替代性增長,是大衆白酒市場發展的主要潮流。中低端白酒的市場集中度較低,但呈加速集中態勢。

無論是中高端還是中低端,白酒行業集中度越來越高,強者恆強,中小酒企的生存空間不斷被擠壓。白酒產業也向品牌、原產地和文化集中,名優白酒的市場份額將進一步擴大。同時消費者更加重視白酒背後的品牌文化,對於白酒品牌底蕴更加注重。

舍得酒業是“中國名酒”企業和“川酒六朵金花”之一,擁有舍得、沱牌雙核心品牌。公司是繼茅台、五糧液之後第三家榮獲“全國質量獎”的白酒企業。

可以說舍得的基因還是不錯的,具備名酒基因,這是當前白酒品牌競爭的基礎。

其次,舍得有老酒基因。高端白酒的生產仰賴陳年老酒的儲藏,公司從1976年开始將每批次最優質的基酒預留一定比例用於战略儲藏,大量的優質陳年基酒逐步沉澱下來。2021年舍得5年以上老基酒就超過10萬噸。

但是回顧舍得的發展,舍得欠缺的是高端基因。舍得幾次錯失高端化的良機,導致擠不進白酒一线陣營。

1993 年國家放开白酒價格管控,舍得固守低價战略,錯失進軍高端市場時機;2001 年消費稅改革倒逼舍得向高端化發展,但因彼時其缺乏高端培育經驗、高端路线發展不暢,同時战略失誤縮減低端產线,導致低端市場失守。十年間營收未能突破10億元關口。

直到前股東天洋入主後,才算是真正往高端上打。2019年定下了“老酒战略”,將“舍得”打造爲次高端價位龍頭品牌和老酒品類第一品牌。

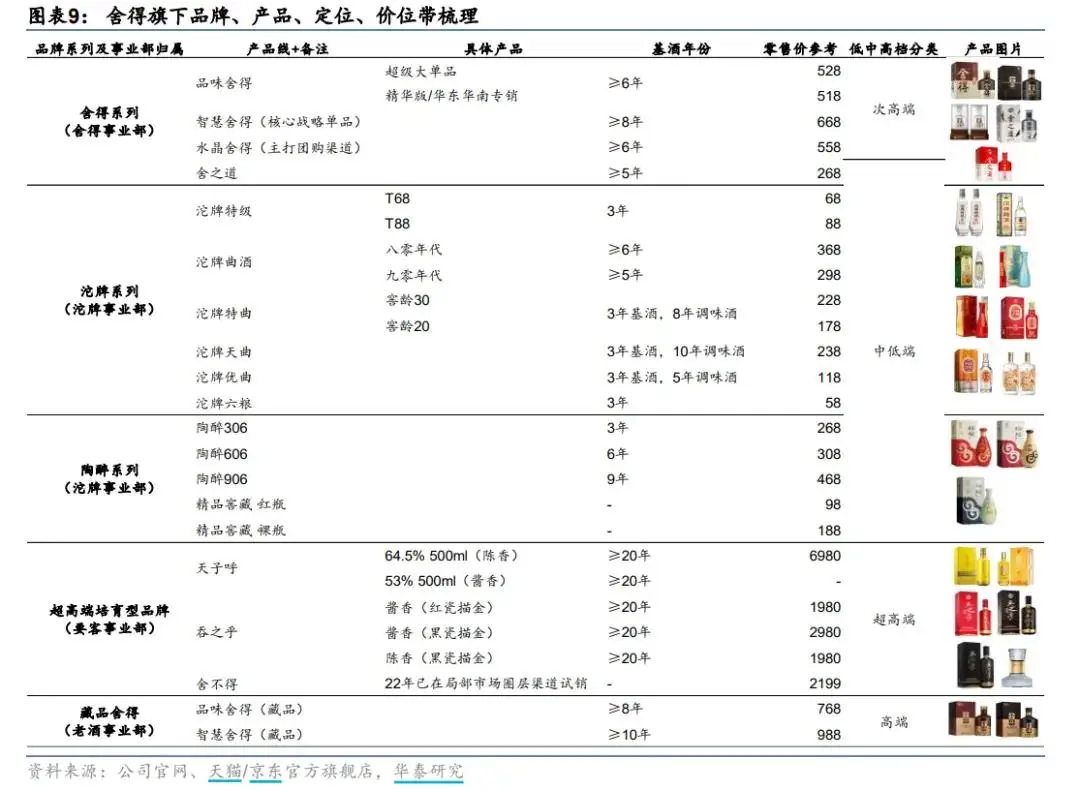

復星接棒後,進一步對舍得、沱牌培育型品牌做梳理,延續了該战略,同時也不放棄沱牌低端酒消費升級的機會。舍得從中低端到超高端皆有布局,由不同的事業部負責。

從战略角度來說,如今的舍得战略是靠譜的,但是難點在於白酒最重要的高端市場格局已經站定,只要頭部高端白酒品牌不犯錯,其他想擠入高端的白酒品牌,就只能往後站,等待一個機會。

復星做最多的工作就是舍得的品牌培育。

通過投放內容短片強化品牌“人生”、“沉澱”、“情誼”等價值觀輸出,持續在央視、機場、高鐵站、抖音等线上线下平台加強廣告覆蓋。針對年輕群體,積極跨界營銷,將老酒战略與藝術、遊戲、影視劇、音樂相結合。針對高端人群,通過與渠道合力舉辦智慧之旅、舍得智慧俱樂部、名酒進名企、老酒鑑賞會以及老酒培訓班等活動。

從財務數據我們可以看到,舍得近兩年的收入增速开始下降,以同比增長來看,整體費用情況增速是高於收入增速的,其中研發費用連續多年高增長,銷售除了今年一季度,此前也是快速增長。可以說公司不吝嗇投入,希望能夠培育出市場、希望研發出好的思路和工藝、希望公司人員繼續保持活力。但從另一方面來看,投入暫時並沒有做出結果,增長上也不好看,反而嚴重落後同行,

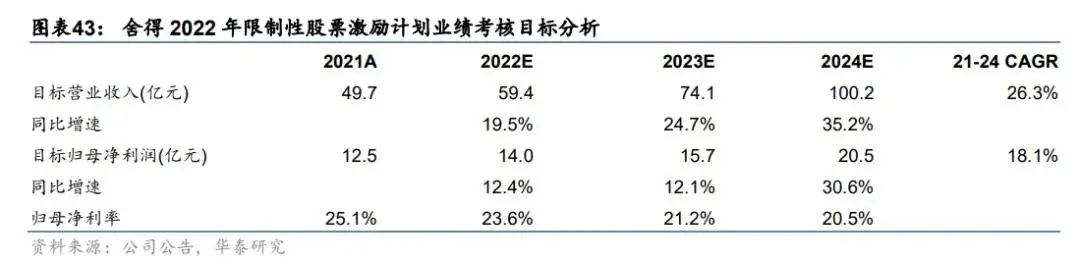

在正確的時機做正確的事,事半功倍。舍得的問題,就是錯過了行業最佳發展時機,現在雖然思路也算正確,但是已經變成事倍功半了,需要花更多的精力,卻未必能取得想要的結果。2022年公司發了股權激勵,但2023年的營收沒有達標,2024年的目標現在看來更是難以完成。

時代的風,吹完就過了。

從2023年年報來看,舍得中高檔酒噸價下降,普通酒噸價上升,公司毛利率繼續下行。目前消費不振的市場環境,更有利於低端酒的消費升級。至於中高端酒,可能等整體宏觀環境好轉後再觀察,或許需要更長的時間,品牌的孵化並不容易,尤其是想擠進高端白酒的行列。

有可能只需要一個契機,當然,也有可能努力都是白費,市場有可能一直不接受舍得的高端酒。而反觀茅台不需要做什么動作和營銷,就可以穩坐白酒第一品牌,長期供不應求。畢竟白酒行業最舒服的日子已經過去了。

三、結語

如今舍得估值重回低位,與一季度低增長的業績也算匹配。從業績角度來說,舍得一季度表現不佳,與消費環境不景氣還有舍得過去品牌基礎不夠牢固關系較大。

清明節期間,有市場消息稱,茅台的批價有所下降,可見當前市場消費力確實有些問題。茅台尚有波動,何論其他白酒。

比較好的是,現在的舍得有長期思路也有耐心。但短期來看,舍得需先等待動銷的恢復,等待大周期的變化。中長期來說舍得需要拿出成績,才能給予投資人信心。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:舍得錯過了白酒躺賺的時代

地址:https://www.sgitmedia.com/article/29677.html

相關閱讀:

- 炒年糕:軟糯與鮮香的完美邂逅 2024-12-23

- 常喫這3類零食會逐漸“摧毀”你的胰髒,所有年齡的人,都要注意 2024-12-23

- 經典糖醋裏脊的祕訣:輕松幾步在家制作外脆裏嫩的人氣美食! 2024-12-23

- 1972年,尼克松首次訪華,將一道菜喫得精光,自此成了國宴菜 2024-12-23

- 69年廚師失誤做了“苦瓜炒雞丁”,毛主席喫完後好奇:誰發明的? 2024-12-23

- 蒸包子這餡比白菜蘿卜餡好喫,鮮美多汁出鍋能喫3個,做1次喫一周當早餐真香! 2024-12-23

- 這個盆突然賣斷貨!呼市多家店有賣!提醒:這樣的別买 2024-12-23

- 第一次做香菇牛肉醬,居然成功了 2024-12-23