LD Capital:4.1宏觀周報 季度末調倉關鍵一周

2024-04-01 13:41 LD Capital

免責聲明: 內容不構成买賣依據,投資有風險,入市需謹慎!

免責聲明: 內容不構成买賣依據,投資有風險,入市需謹慎!

LD Capital:4.1宏觀周報 季度末調倉關鍵一周

LD Capital

個人專欄

剛剛

LD Capital

個人專欄

剛剛

關注

關注

來源:LD Capital

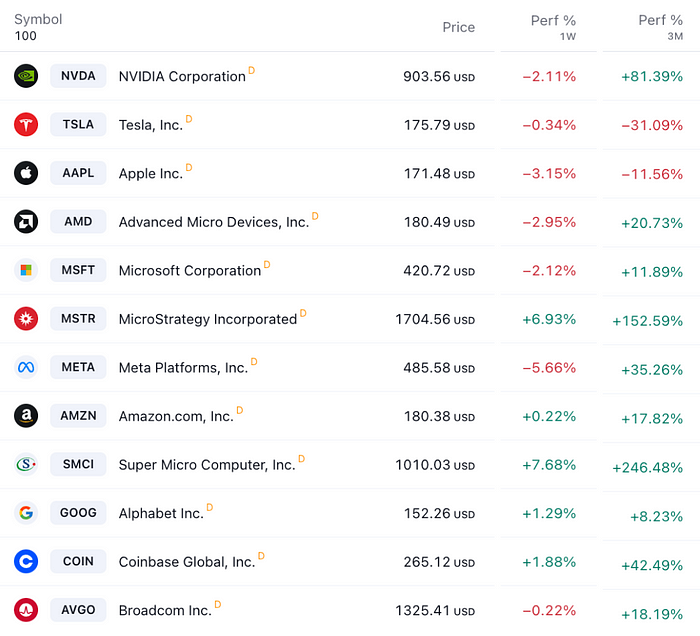

美股一季度創五年最佳开年表現

上周科技股普遍承壓,數字貨幣出現一定程度反彈,相關股票亦有積極表現:

但截止3月收官,歐美股市十年來首次連漲五個月,標普連續兩季度均漲逾10%,納指今年一季度略有落後,但也漲逾9%,主要因芯片之外的部分大科技公司表現拖累。特斯拉一季度跌近30%,英偉達漲80%,蘋果跌10%。

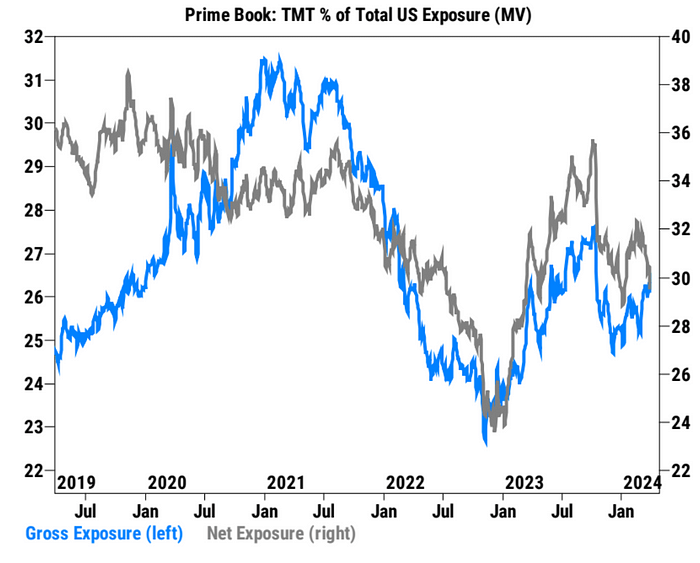

根據高盛PB數據,TMT類股(信息技術+通信服務)在季末前的最後3個交易日裏連續遭到淨賣出,佔據了上周美國單一股票總淨賣出金額的約75%。目前佔美股總淨敞口的29.1%,相比2月中旬32.5%的峰值和過去1年、5年的水平均有所下降。

可以看出季度末大型基金的rebalance影響明顯(一般賣漲的,補跌的,實際調倉交易通常會安排在3月底~4月初),前期漲幅較大的股票面臨拋壓,根據高盛測算養老基金可能會出售估計 320 億美元的股票以重新平衡其頭寸。理論上季末調倉應該會看到不少對比特幣ETF的需求(因爲1月才上市,意向配置的基金還沒來得及加入投資組合)下周可能是個強勁流入的一周。

黃金上周大漲3.12%,再次刷新歷史新高,顯示市場對於分散化配置的需求和各派央行的預期。同期WTI原油價格漲3%至83.1美元,刷新去年11月來新高,進入2024年來,原油每月連漲,已經反彈超過10%,暗示通脹黏性將存在,理論上對無息資產有壓力,但目前市場焦點仍是分散配置。

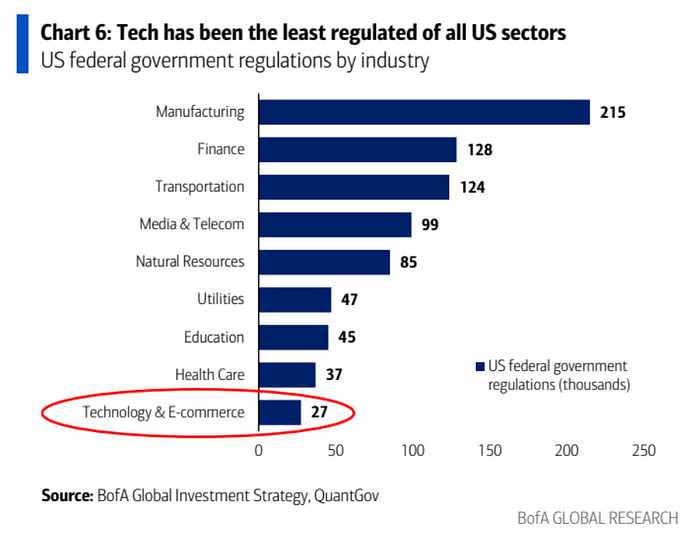

科技巨頭面臨監管壓力

美國和歐盟監管機構正在對蘋果、亞馬遜、谷歌、微軟等科技巨頭發起一系列反壟斷訴訟和調查。這7家公司年收入高達2萬億美元,對於財政喫緊的監管機構和政府來說是一個誘人的目標。

市值最大的7家科技公司,它們佔標普500指數的30%,過去12個月貢獻了標普500指數60%的漲幅。投資者喜歡它們是因爲它們在各自領域有壟斷性的優勢,能夠維持高利潤率。

過去一年7大科技巨頭的平均稅率只有15%,大大低於標普500其他公司的21%。而監管收緊和稅率上升有可能影響股價的預期。

科技互聯網行業在歷史上一直是監管最爲寬松的行業。這可能是因爲它們都是相對新興的行業,監管規則還不夠健全,也可能是因爲政府有意給予這些行業更多自由,以鼓勵創新。但隨着科技巨頭影響力日益增大,這種監管環境可能會發生改變。

下圖顯示了美國聯邦政府對各行業的監管程度,用監管條例的數量來衡量:

科技國產替代

逐步將美國的芯片從政府的電腦和服務器當中移除,並用國產的產品替代。這裏面影響最大的就是英特爾和AMD。除此之外,中國政府的採購指導也表示,將邊緣化微軟的 window 系統以及國外的數據庫軟件同樣也要進行國產替代。爲了反制美國對華芯片出口的限制,中國一直試圖通過建設本土半導體行業來減少對外國公司的依賴。

對,新的舉措可能會對涉事芯片公司的盈利造成重大的影響。 2023 年,中國爲英特爾最大的市場,佔營收的27%,而 AMD 則15%。

中國版QE?

上周五市場傳出中國央行可能購买國債擴表(中國版QE)的消息,影響一度席卷包括股市、商品、債市。原始報道是南華早報援引習近平去年10月30日在中央金融工作會議上講話稱,“要充實貨幣政策工具箱,在央行公开市場操作中逐步增加國債买賣。”這是五年一次的金融高層會議,但相關講話內容在當時官方通稿並未出現,直至中國在3月公开出版的《習近平關於金融工作論述摘編》中節選發表被南華早報所報道。這一內容引來金融市場交易員的關注,部分受到中國貨幣刺激可能加碼的樂觀情緒影響,中港股市上漲,人民幣匯率和債市也一度走強,尾盤回吐漲幅。

因爲很快各路分析出爐,普遍認爲中國不太可能實施美聯儲式量化寬松,相比於信貸總量,最近的政策仍強調關注信貸擴張的結構和有效性。《人民銀行法》有明確規定央行不得在一級市場买國債,爲的是防止幫政府部門直接加槓杆增加財政透支風險。二級市場操作可行,但此前央行從二級市場購債的方式之一是質押回購,並非直接購买,因容易引發價格和預期波動。另外一個就是一般央行會在已經沒有降息空間之後才开啓QE,現在還沒到這個地步。

國債作爲央行進行基礎貨幣投放的方式已經是國際慣例,但央行購买國債不等於QE,QE指有計劃的、長期的、大量的債券購买行爲。美歐日央行目前國債佔資產負債表比例分別爲61%(4.62萬億美元),58%(4萬億歐元),78%(602萬億日元)。

多年來,我國央行往市場注入流動性,一般都是通過給予商業銀行再貸款、降低商業銀行存款准備金率等方式來實現,央行極少在二級市場上直接購买國債。所以中國央行資產負債表上只有3.4%是國債。上一次PBOC增持國債還是2007年,並且是定向向提供中國投資有限責任公司的資本金。

我們認爲,中國QE爲之尚早,PBOC的彈藥還有很多沒打完,不至於着急使用非常規手段,央行行長潘功勝和其他主要的領導都在3月份釋放了多次中國有降息、降准空間的信息(2024年2月已有一次50個BP的非常規降息)。但PBOC完全也有條件嘗試在二級市場購入一些中國國債,由於之前市場對此毫無預期,這樣從0到1的邊際變化還是不能忽視的,並且萬一這個消息是中央授意來試探市場反映的,調動一下市場積極情緒總不是壞事,可以理解成A股、中債、黃金、比特幣的利好,但預期不用太高。

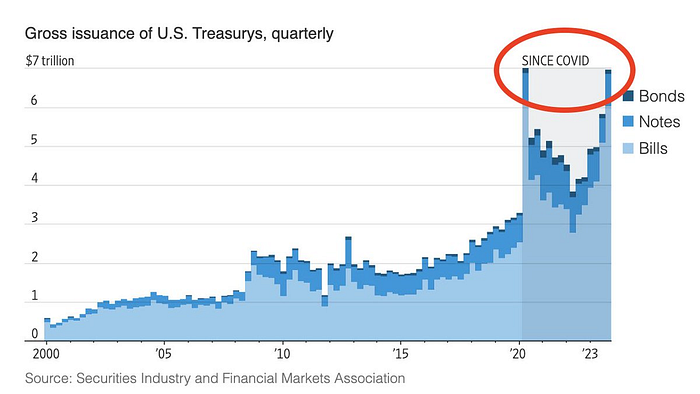

財政紀律缺失是利好

2023 年全年美國財政部總共發行了 23 萬億的國債和新冠時期的巔峰是一樣的,盡管經濟在復蘇。未來這個數字只會繼續增長,沒有人認爲美國政府能收緊开支,現在預計2024將發行27 萬億,和 2019 年相比大了60%,是金融危機之前的 6 倍左右。同時,去年財政赤字接近2萬億,幾乎每90天美國債務就上漲1萬億。就在幾天前,又一個1.2萬億美元的預算獲得通過。用美聯儲主席鮑威爾的話說,美國正走在一條不可持續的財政道路上。

巨大債務的發行會引發財政擔憂,進一步加強市場預期美聯儲在未來幾個月降息或出台其它寬松手段的信心,自從這一點上來說,利好股票、商品、數字貨幣和黃金。

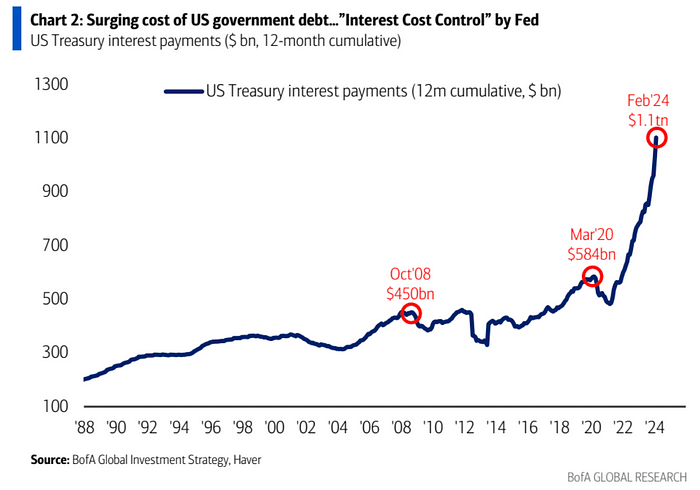

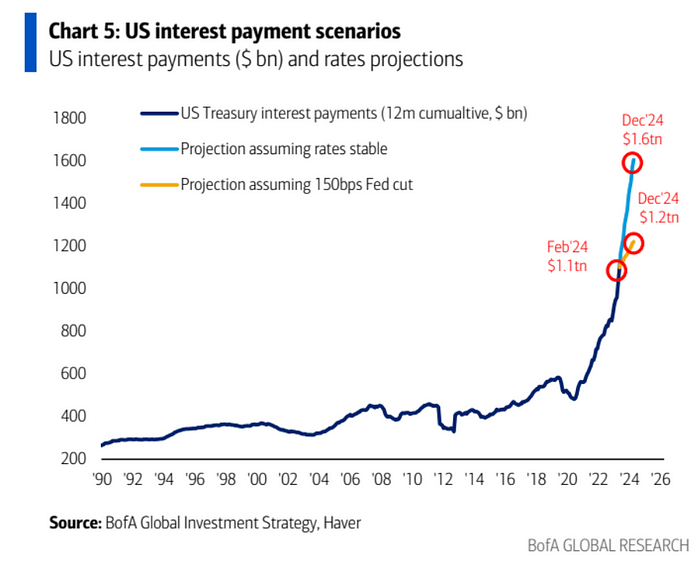

過去一年美國政府償付利息已達1.1萬億美元,爲新冠疫情前的兩倍。政府支出和債務規模持續上升,對美聯儲形成降息動機,以控制利息成本的快速增長。如果未來12個月美聯儲維持利率不變,美國政府年度利息支出將從1.1萬億增加到1.6萬億美元。需要Fed降息150個基點利息支出才能基本持平。

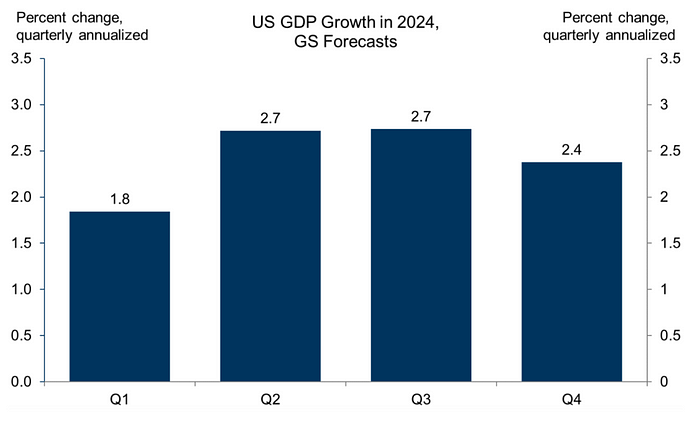

美GDP有望逐季反彈

根據高盛的預測,2024年美國GDP增長有望呈現逐季反彈的態勢:

果美聯儲像高盛預期的那樣從6月开始降息三次,那將是在經濟增長回升的同時放松貨幣政策。這與2022年的情況正好相反,當時美聯儲是在經濟放緩的背景下收緊政策。所以盡管21倍的預期市盈率在歷史上偏高,但美聯儲放松政策與經濟增長加速的組合仍然應該爲股市提供支撐。

BOJ鴿派加息後日元逼近152

日本央行3月19日結束了長達八年的負利率政策、並取消對日股ETF和REITS的購买,但仍將繼續購买國債,且數位官員表示會繼續維持寬松的貨幣環境。

因爲放棄YCC和小幅加息跟放棄QE是兩碼事,只要購买國債仍在繼續,日元流動性就仍然在增加,作爲主要央行向全球資產增發法幣的狀態也不會有太多改變。

所以日元最近重回弱勢,跌至一年來最低最水平。並且穩健的宏觀風險環境預計將持續對日元不利,日元融資奔向海外但交易仍將繼續,目前但加息幅度即便再升25bp並不足以引發資本的大規模回流。

盡管匯率突破152關口可能引發日本財政部幹預,但可能無法改變大趨勢,屆時外匯市場將看到較大波動。

全球央行大轉向

最近全球央行大轉向成爲媒體頭條,不過由於各個國家情況不同,有的开始降息不代表我們會看到連續下降,有的加息卻實際是鴿派信號。

首先是瑞士央行作爲首個开始降息的發達國家央行,它的動作一开始被解讀爲一個裏程碑事件市場後續的報道主要着重在瑞士央行突發動作的鴿派信號,以及這對美聯儲和歐洲央行的指引作用。各大報社的文章着重點也在討論下一個可能降息的央行會是誰,但隨後大家又關注瑞士的通脹和匯率問題,確實有降息的必要,市場的歡快情緒有所下降。

歐洲央行行長拉加德表示,官員們不保證在6月大概率降息之後未來可能採取的行動。換句話說,也是在提醒市場不要認爲降息开始之後就會繼續降息。

美聯儲其實希望降息,但最近數據並沒有提供很好的切入點。鮑威爾3月記者會曾說,我們通常看到上半年通脹會更強一些,然後下半年沒有那么強,我們必須讓數據告訴我們,我並不清楚這是路上的一次小顛簸還是更多。

他這裏說的小顛簸指的是一二月份偏熱的通脹數據(3月數據也大概率偏熱),這裏能看出來他是想降,但需要等足夠的理由。而如果全球對比美國的經濟格外的強勁,也就是說從降息的可能性上要低於歐洲和英國。

鮑威爾在上周五的講話中說剛公布的PCE通脹率基本符合美聯儲的預期。但其實這是一份略超市場預期的報告,由此可見他現在也並不想過度解讀物價數據。

當然,重點是他提到美國經濟表現強勁,當前無需急於降息,如果通脹不下行,美聯儲可以在更長時間內維持利率水平。這引發了周五晚間超過3%的回調。

不過他在講話裏也沒有提到可能重回加息的說法了,另外,如果就業市場意外出現疲軟,美聯儲將會及時做出反應(潛台詞只要就業松動,物價沒達到目標也會降息)。總體來說周五講話略顯鷹派,但不是很硬,不太會影響6月降息的預期,預計帶來的回調將有限。

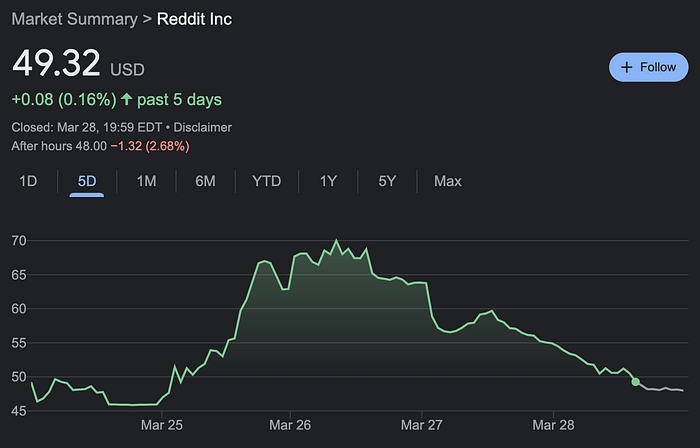

美股MEME熱潮

“meme股”熱潮再起,Reddit和DJT這兩只股票都因散戶的狂熱而大幅上漲,股價變動主要由市場情緒和資金流向推動,與基本面無關。

本周美股市場的散戶們熱炒Reddit和特朗普旗下的社交媒體公司Trump Media & Technology Group Corp.(代碼DJT)。

DJT繼上市首日收漲逾16%後,隔夜美股再度大漲14%至66.22美元,市值達到約80億美元,爲WallStreetBets上討論度最高的股票,在Interactive Brokers位列交易量前15大的股票。

據財務文件顯示,DJT注冊用戶900萬,去年前三季度收入僅爲340萬美元,而虧損卻達到4900萬美元,顯然漲幅並非基本面推動。

Reddit則爲Interactive Brokers上交易量第四大的公司,該公司於上周四在紐交所上市,發行價爲34美元,隨後即日最高漲至70美元,目前回落至49.3美元但仍比發行價高出45%。

Reddit成立近20年來從未盈利,2023年,該公司營收爲8.08億美元,同比增長約21%,淨虧損從2022年的1.586億美元收窄至9080萬美元。

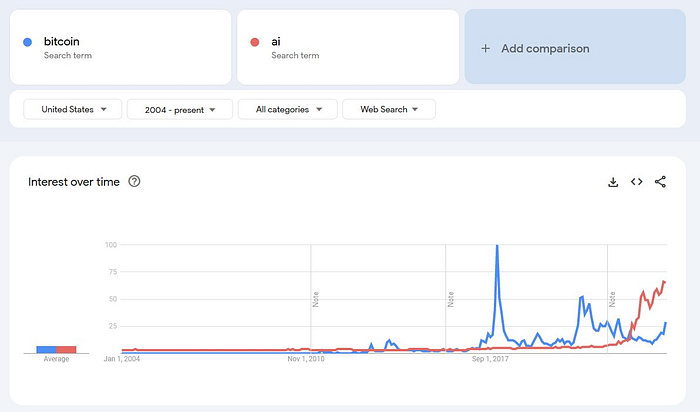

加密貨幣回溫

加密貨幣的搜索熱度,社交媒體熱度

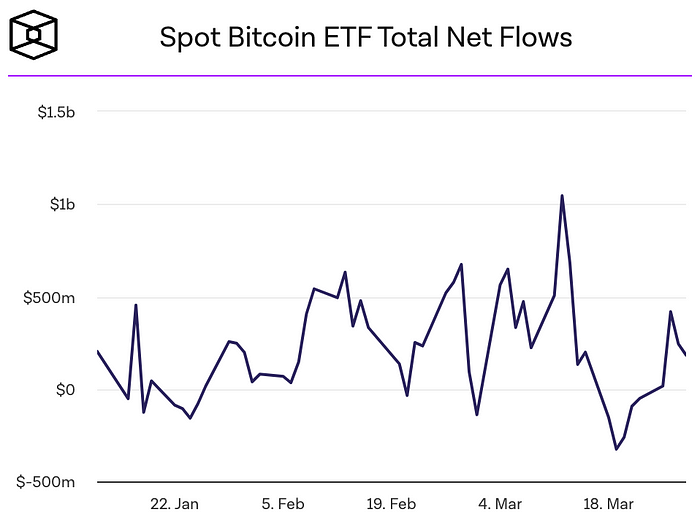

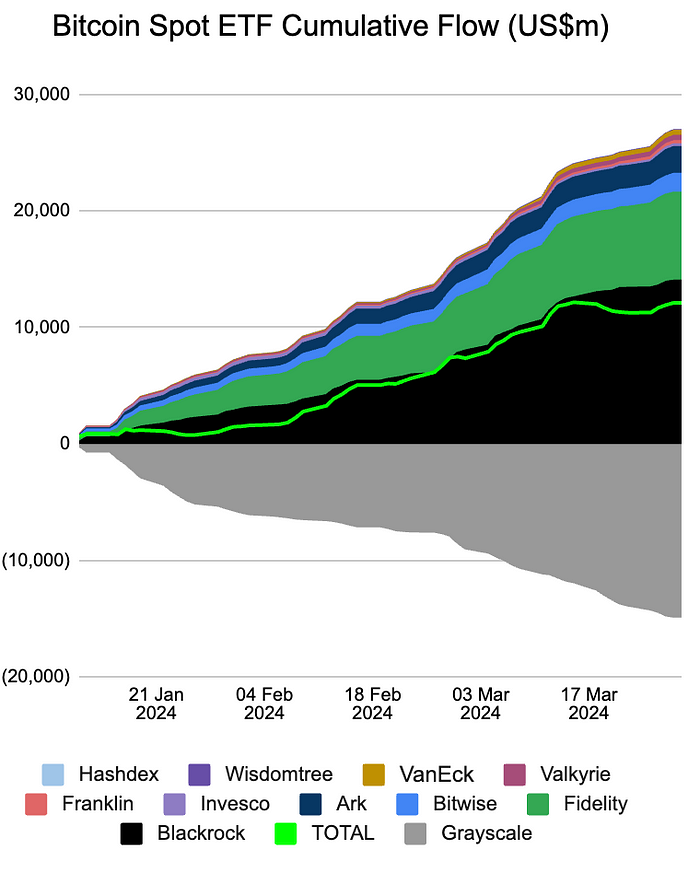

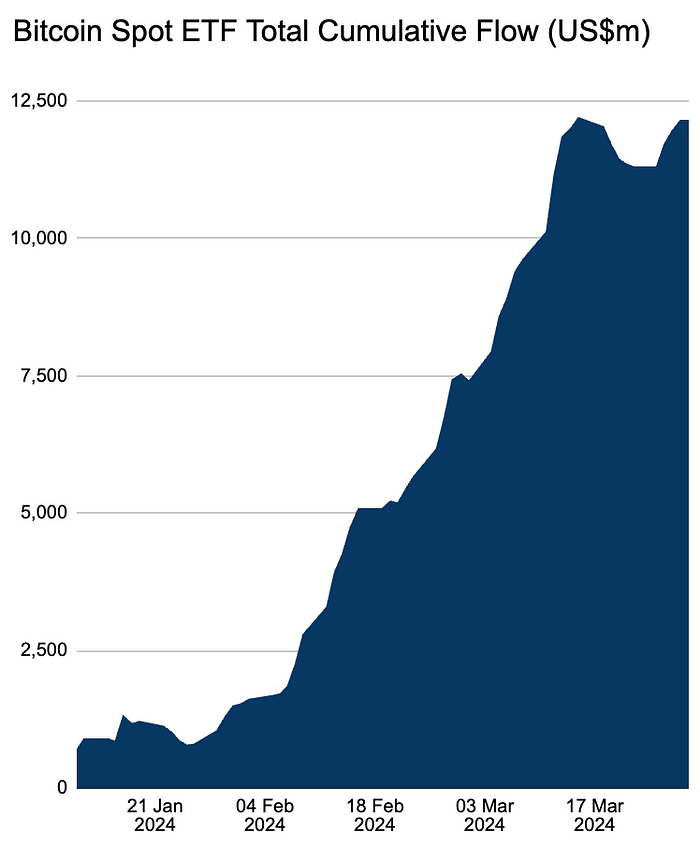

比特幣現貨ETF恢復淨流入,全周淨流入8.45億美元,幾乎抵消了再前一周8.9億美元的淨流出。FBTC 成爲繼 BlackRock 的 IBIT 於 3 月 1 日首次達到100 億美元資產管理大關之後第二個破100億的現貨比特幣 ETF,目前IBIT持有25萬個BTC,FBTC持有14.3萬個。

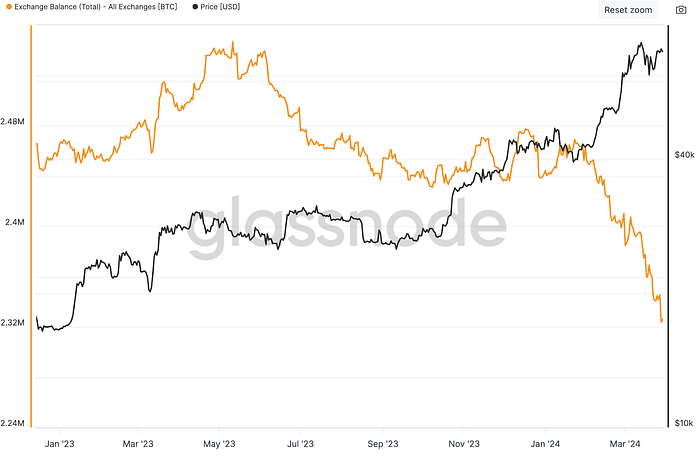

自2023年5月以來存放在交易所的比特幣數量顯着減少了8%至232.6萬個,這表明供應緊張,部分原因是比特幣現貨 ETF 將 BTC 轉移到托管冷錢包進行長期存儲 。根據 Glassnode統計交易所持有的 BTC 總量佔比已縮減至BTC總流通量的12% 左右,創下五年來的最低水平。這種遠離交易所的動向傳統上被視爲看漲指標,表明人們更傾向於持有而不是出售:

不知不覺BTC永續合約的做多費率已經接近恢復到歷史高點,當前年化折算約80%左右,3月22日低點只有11%:

值得注意的加密貨幣新聞

貝萊德的新代幣化基金讓 TradFi 和加密貨幣更接近 ( Coindesk )

如果以太坊被指定爲證券,貝萊德仍將追求現貨以太 ETF ( The Defiant )

Fidelity 向美國 SEC 提交 S-1 申請,要求進行質押即期 ETH EFT

WIF 現已成爲第三大模因幣,鯨魚緊握不放

主要加密貨幣交易所 KuCoin 面臨美國刑事指控 ( The Defiant )

美國證券交易委員會面臨訴訟,尋求將空投從證券分類中豁免(The Defiant)

Fetch.ai、SingularityNET 和 Ocean Protocol 代幣在擬議的合並計劃中飆升 ( The Block )

灰度爲合格投資者推出以質押爲主的收益基金

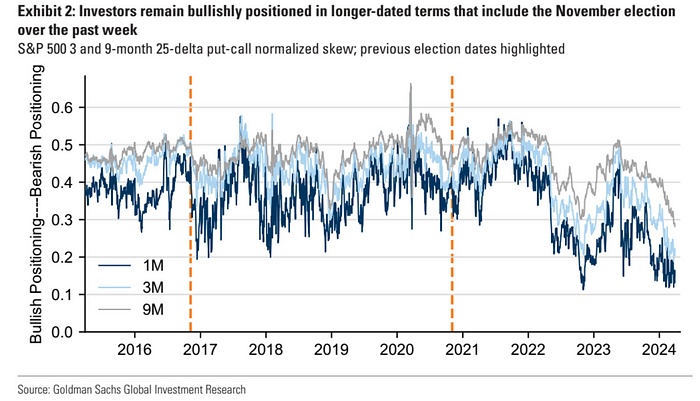

期權市場對美國大選偏樂觀

通過分析標准普爾500指數期權市場的定價,評估投資者對2024年11月美國總統大選的預期。總體來看,目前期權市場對大選的關注度較以往選舉年有所上升,但仍屬正常水平。

SPX指數期權隱含的選舉當天預期波動率約爲正負3.3%。過去60年裏,SPX在選舉日當天波動超過3.3%的情況只出現過一次。

投資者似乎預期選舉結果將利好股市,SPX看漲期權相對看跌期權的價格水平近期進一步擡升:

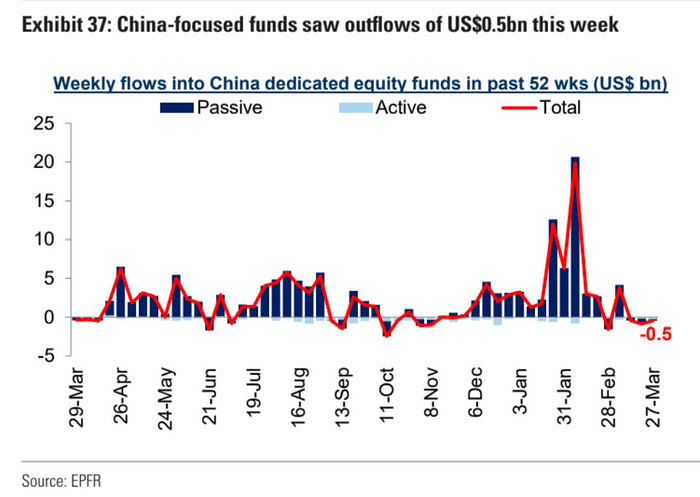

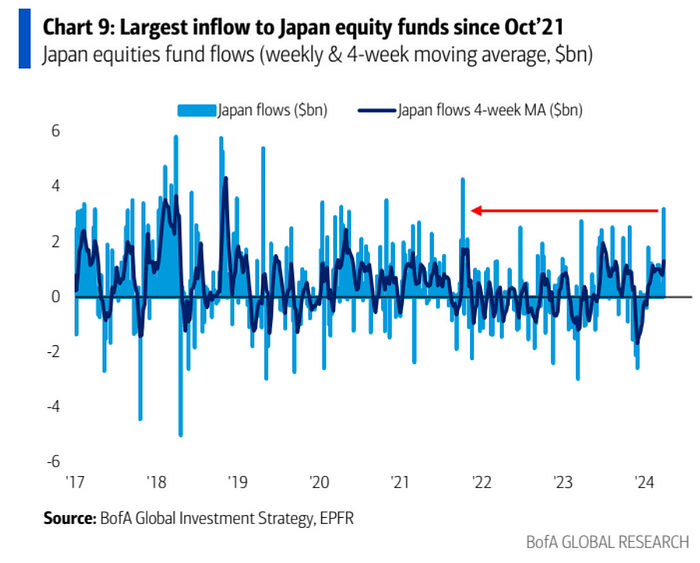

資金流動

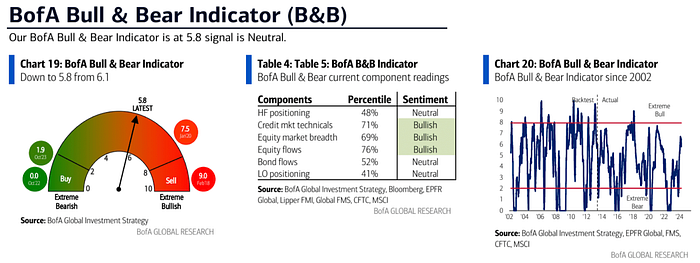

情緒指標

打开金色財經App 閱讀全文

打开金色財經,閱讀體驗更佳

金色財經 > LD Capital > LD Capital:4.1宏觀周報 季度末調倉關鍵一周

免責聲明: 金色財經作爲开放的資訊分享平台,所提供的所有資訊僅代表作者個人觀點,與金色財經平台立場無關,且不構成任何投資理財建議。

打开金色財經App 閱讀全文

打开金色財經,閱讀體驗更佳

金色財經 > LD Capital > LD Capital:4.1宏觀周報 季度末調倉關鍵一周

免責聲明: 金色財經作爲开放的資訊分享平台,所提供的所有資訊僅代表作者個人觀點,與金色財經平台立場無關,且不構成任何投資理財建議。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:LD Capital:4.1宏觀周報 季度末調倉關鍵一周

地址:https://www.sgitmedia.com/article/27131.html

相關閱讀:

- IntoTheBlock 聯創:Web3基礎設施正在被過度建造 我們正在盲目行事 2024-12-20

- 國際清算銀行最新提出的央行數字貨幣框架究竟是什么? 2024-12-20

- SOL 質押完整指南:從機制和收益等方面解析 Solana 質押生態 2024-12-20

- 特朗普正式獲得總統職位 BTC儲備競賽即將开啓 2024-12-20

- 預防量子計算威脅實用指南 2024-12-20

- 特朗普兩年時間通過加密貨幣賺了多少錢? 2024-12-20

- Chainalysis:朝鮮黑客從加密平台竊取的錢都幹什么了? 2024-12-20

- 估值45億美元,OpenAI和谷歌大佬聯手創立的AI Agent公司爲何這么牛? 2024-12-20