穩定幣新番:學會和波動性共存

2024-02-29 08:21 佐爺歪脖山

來源:佐爺歪脖山

比特幣和穩定幣齊飛,牛市的跡象或者虛火分外明顯,分別從場外和鏈上吸納資金,先來三個數據看正在發生什么。

單說穩定幣收益,USDe 給出了 27% 的年化,如果大家有印象,那么收益率已經超越 UST 的 20%,更是遠超 DAI 在去年 8 月前美債概念最火時的 8%。

另一個數據是現存的穩定幣超過 1400 億,僅次於 2022 年 5 月 Luna-UST 崩盤前夕的 1800 億美元,以穩定幣市場作爲信號,那么現在已經到牛市周期的中部階段了。

在整個穩定幣市場中,USDT 一家獨大佔比 70% 以上,繼幣安在 FTX 倒台後再次有人達到了這個比例,其中孫割的波場鏈佔 USDT 發行量 50% 以上,也不知道該哭還是該笑。

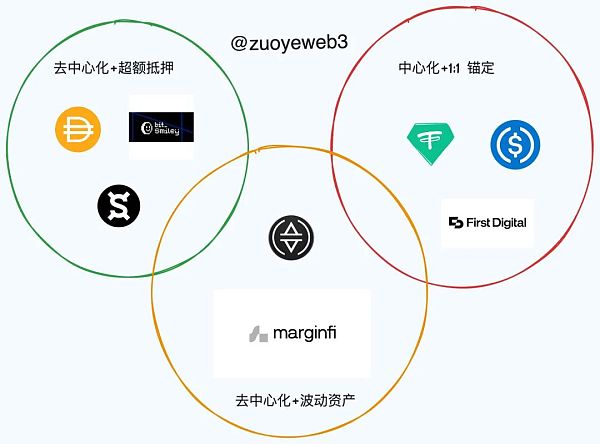

本輪穩定幣競賽,整體上只分鏈上穩定幣+超額抵押機制和上鏈穩定幣+美元儲備兩種主流模式,偶有的類算法穩定幣也不純粹,Rebase 等傳統算穩路线基本絕跡了,出人意料的是 Solana 由 Marginfi 基於 LSD 構建的 YBX 倒是有新算穩的影子,然後是 Ethena 發行的 USDe,走的是和引入波動性和 ETH 抵押的混合路线,以在去中心化和價值錨定上取得平衡。

總體而言,創新主要集中在比特幣上和波動性處理上,這不是說他們有取代 USDT 的可能,而是就機制而言,個人看法,USDT 和 USDC 已經成爲事實上的零售數字美元,很有可能就是潛在的數字美元。

可以發現,USDT 佔比一騎絕塵,USDC 心心念念上市,FDUSD 背靠幣安取代 BUSD,TUSD 流年不利,加上所有人不明,只能感慨孫割幽靈不散。

質疑波動、理解波動、利用波動

先把 USDT 拿出來當背景板,美國政府對數字美元躊躇不前,USDT 和 USDC 承擔事實上的零售數字美元的角色,USDT 已經在事實上成爲美元的一部分,逐漸有大而不能倒的特徵,這不是說 1000 億的市值很重要,而是 USDT 是事實上的 DeFi 支柱、CEX 交易媒介以及第三世界法定貨幣三要素共同決定的。

USDT 的儲備金不透明問題長期存在,但是也不重要,披露和審計也算是給大家一個台階,如果真的要取消 USDT,那么請參考 BUSD 的下場,美國政府絕對有這個能力。

USDT 的技術特徵就是用泰達公司作爲擔保人,1:1 錨定美元發行鏈上資產,鑄造和銷毀都由泰達負責,其利潤在於拿到美元後去买“等同美元”的資產,如現金及短期存款。

但是一旦將資產換成非美元資產,那么抵押物的波動性或者發行的穩定幣就會面臨巨大的波動性,UST 的價值失穩只是表象,核心是遭遇擠兌而無救援,Lido 的 stETH 也曾遭遇脫錨危機,最終順利過關,另一個反面案例是 FTX 和 FTT,所以波動性不可怕,就怕沒人救。

抵押物的波動性:非美元、非比特幣和以太坊的抵押物目前看來沒有真正成功的,UST 的鑄造基於 Luna 的燃燒,現在一個危險或偉大的實驗是 YBX 基於 LSD 資產的收益。

穩定幣的波動性:Rebase 機制的失敗不在於數學模型,而是缺乏處理規模效應的手段,如果發行 100 美元的穩定幣,儲備 50 美元的儲備金,問題並不大,發生擠兌或清算都便於處理,但是 100 億美元的市值,就不是簡單借點錢可以補上的了。

抵押物的波動性不再深入,如果美元和比特幣都崩了,那比掙錢或賠錢的問題嚴重的多。

我們主要來探討下如何處理穩定幣的波動性,超額抵押機制可以抑制波動性,但是會付出嚴重的代價——損失流動性,150% 到 200% 的比例意味着至少流通市值的一半的資產是白白躺着的,這對於資本效率而言是絕對的災難。

如果波動性不能被消除,那么有兩條出路與其共存,降低波動性或者提升收益率。

目前主流的選擇是提升收益率,在比特幣上有 bitSmiley 的穩定幣 BitUSD + BitLending 借貸路线,Solana 上是 Marginfi 的基於流動性質押穩定幣 YBX,這樣做的好處是享受底層 SOL 資產的“穩定”,同時分享 LST 的收益,保證起碼的收益率,整體路线類似 LRT 再質押的操作方式。

並且,掛鉤資產也开始變得多樣,尤其是注重和現實的鏈接:

比如 Frax 發行了足足三種掛鉤資產,最普通的美元穩定幣 FRAX,以及和 CPI 掛鉤的 FPI,還有 LSD 產品掛鉤 ETH 的 frxETH;

BitSmiley 還計劃引入針對 bitLending 的 CDS 信用違約互換產品,但是總體上 BTC 生態創業者都要面對如何跑贏 BTC 持有收益的問題,這也是比特幣生態的無奈,大部分 BTC 持有者看着的是 BTC 的價值存儲功能,而不是衍生收益,所以之後該怎么辦個人感覺不會一帆風順。

USDe 基於 ETH 現貨和期貨對衝機制設計出來,希望提供一種全球無准入的互聯網債券,以供普通個人分享類儲蓄的穩定收益。USDe 的機制比較復雜,簡單理解是 ETH 的價值穩定且規模龐大,足以處理市場的波動,而債券的收益來源可以概括爲利息收入、資本利得和可能的槓杆收益三類,也就是 ETH 現貨計價和交易都會產生收益,槓杆收益配合對衝機制,和 USDe 的設計機制剛好是個閉環。

當穩定幣不再穩定

2014 年 USDT 在比特幣 OmniLayer 上首次發行,距今已經十年有余,USDT 已經拋棄 OmniLayer 轉投 RGB 的懷抱,但是整體上以太坊負責大額支付,波場負責日常使用的格局已經形成,基本上難以改變。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:穩定幣新番:學會和波動性共存

地址:https://www.sgitmedia.com/article/24529.html

相關閱讀:

- AI代理賽道的潛在發展空間 2024-12-03

- 比特幣擴展概念驗證:在支持 OP_CAT 的比特幣上實現橋契約 2024-12-03

- 政策春風第二波 老牌公鏈的“川普式復興” 2024-12-03

- Reddio技術概覽:從並行EVM到AI的敘事綜述 2024-12-03

- 加密稅務自由:香港吸引對衝基金和家族辦公室 2024-12-03

- Blockworks:BTC錄得四年來11月最佳表現 12月還有哪些關注點 2024-12-03

- XRP價格飆升的五大因素 2024-12-03

- Grayscale:美國大選成加密行業轉折點 2025年行情預測 2024-12-03