LD Capital周報:樂觀緩衝穩健 QT成爲市場焦點

2024-01-15 11:32 LD Capital

免責聲明: 內容不構成买賣依據,投資有風險,入市需謹慎!

免責聲明: 內容不構成买賣依據,投資有風險,入市需謹慎!

LD Capital周報:樂觀緩衝穩健 QT成爲市場焦點

LD Capital

個人專欄

剛剛

LD Capital

個人專欄

剛剛

關注

關注

來源:LD Capital

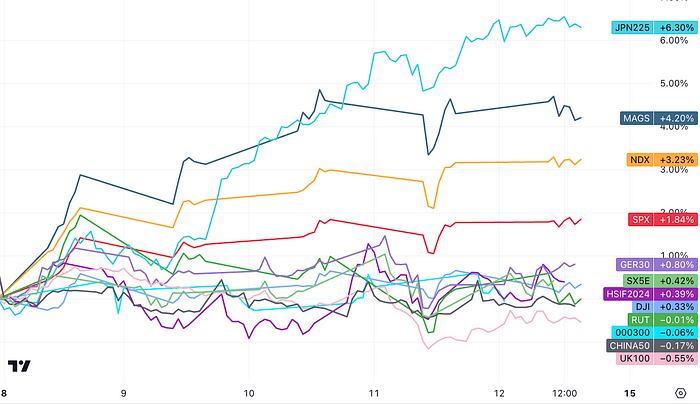

美股市場上周算是假期之後全面復工的第一周,市場轉爲樂觀,標普漲1.7%,周五創下歷史新高,納斯達克漲2.9%。除了日本和印度外,亞太地區大部分股市下跌。強烈地震和乏善可陳的工資增長數據迫使市場參與者重新評估日銀何時會將其貨幣政策正常化,日股大漲6%。歐洲Stoxx 600指數上漲約0.8%,如果能夠維持,這將是自12月中旬以來的最大漲幅。宏觀主題上降息概念已經過時,QT縮減成爲新的熱點。因爲再前一周我們觀察到機構普遍看跌,盡管回調沒有發生,但援引高盛交易台周末觀點:我們認爲有序的短期風險規避策略仍然有效。

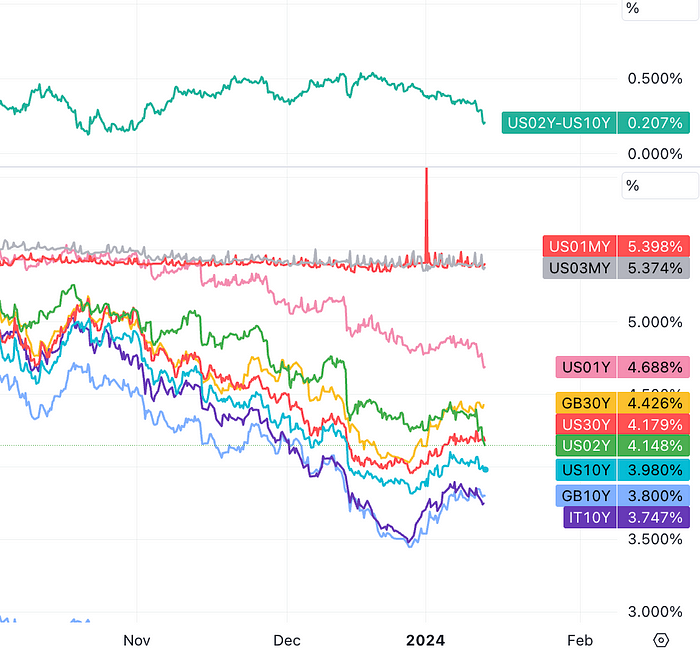

US CPI超預期,PPI不及預期,美國國債市場價格總體上漲,短久期收益率降幅大於長期,短期利率會下降的預期依舊高漲,利率期貨預期3月降息概率爲77%,較前周提升約10個百分點,隱含降息次數6.5次。過去 90 年裏,美聯儲只有 5 次在核心 CPI(目前爲 3.9%)高於失業率(3.7%)時降息。在這 5 次中,觸發一次是战爭(42 年 10 月),四次是經濟衰退(69 年 10 月、74 年 8 月、80 年 5 月、81 年 7 月)。所以接下來兩個月如果失業率能有所回升(或者战爭升級),對於Fed來說也會有一個很好理由進行預防性降息。

美元上周橫盤。中國通脹再次下跌,進出口雙降但貿易順差擴大,貸款數據令人失望,人民幣保持平穩。市場預期中國央行會在本周降低一年期基准利率。美國和英國對也門胡賽武裝的打擊幫助提升了石油和黃金價格,但總體推動有限。

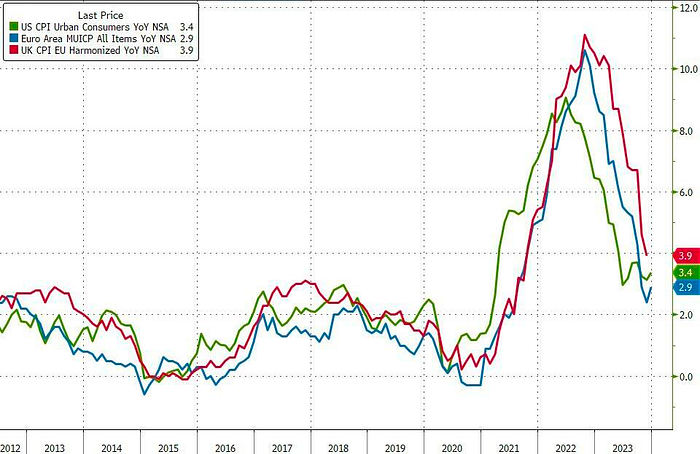

【美國通脹超預期不改變3月降息共識】

CPI12月+3.4%VS11月+3.1%,上漲的大部分是由服務成本,特別是住房成本推動的;核心CPI繼續放緩,從4%降至3.9%。市場普遍認爲通脹正處於下降趨勢,盡管實際情況似乎更加復雜,比如航運和能源不再成爲通縮敘事的拖累因素。本次CPI小幅反彈提醒人們,走完“最後一英裏”可能需要耐心,但在行情上來看依舊被市場當做鴿派因素。

多數信號表明通脹將繼續下行:

在 2022 年飆升之後,新租約的租金漲幅已放緩並基本正常化。然而,這一點尚未完全反映在住房消費物價指數中,住房消費物價指數往往落後於更及時的市場指標幾個季度。

根據批發拍賣市場的情況,二手車價格將進一步下跌。

職位空缺和辭職率的下降表明勞動力市場正在降溫,這將導致工資增長放緩,從而導致部分服務業通脹放緩。

影響實際通脹的消費者通脹預期正在走低。紐約聯儲上周發布的最新調查顯示,一年期通脹預期爲三年來最低。

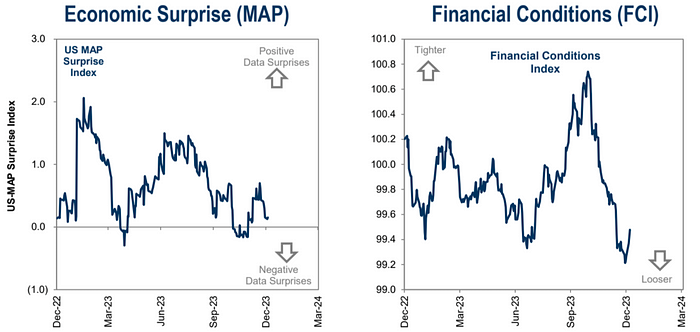

領先指標PPI 也低於預期,較上月意外下降 0.1% 。批發價格的下行壓力應有助於降低消費者價格通脹。

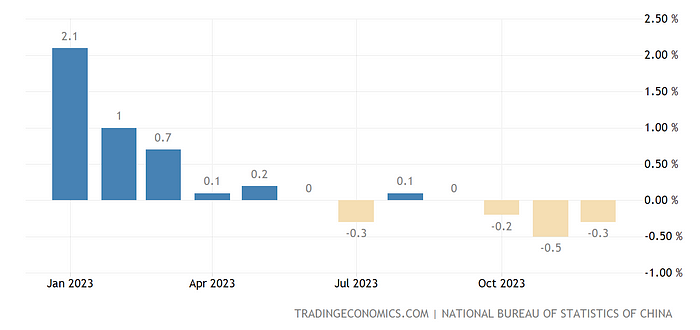

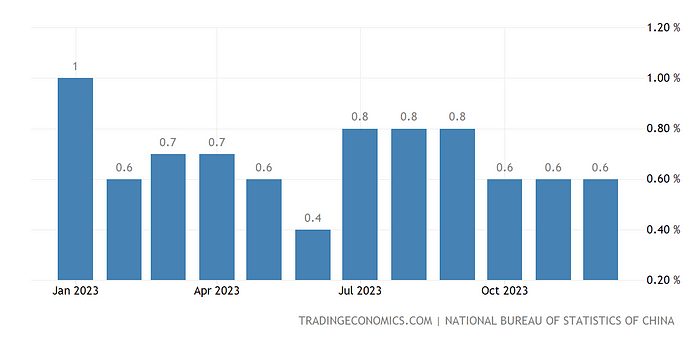

【中國連續通縮三個月】

中國12月反映通脹的消費物價指數(CPI)同比收縮0.3%,爲連續三個月陷入通縮。按全年計,中國CPI上漲0.2%,遠低於國務院預期的3%,亦是中國自2009年以來最低的通脹率。與此同時,反映生產成本的生產者物價指數(PPI)更大跌3%。不過CPI的負貢獻主要與食品有關,去除能源食品的核心通脹仍保持穩定。分析普遍認爲人民銀行可能很快會推出更多寬松措施,包括降息和降准。目前爲止,被動的政策寬松未能抵消住房和地方政府融資平台去槓杆帶來的強勁緊縮效應,構成了事實上的財政緊縮,也成爲中國經濟的下行壓力。

名義:

核心:

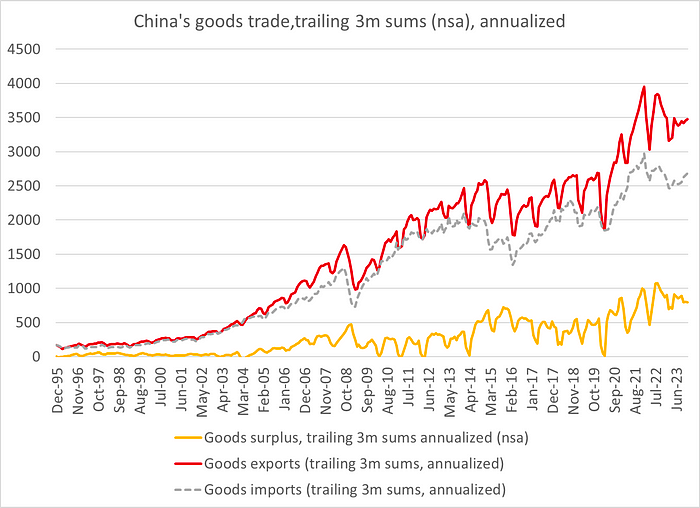

【海關數據: 2023年中國出口七年來首次下降,但不至於悲觀】

周五(1月12日)公布的中國海關數據顯示,由於全球對中國制造商品(除汽車外)的需求放緩,中國全年出口自2016年以來首次出現下降。

去年,中國向世界其他地區銷售了價值3.38 萬億美元的商品,比上年同期的紀錄下降了 4.6% 。中國上一次出現出口量下降是在2016年,當時下降了7.7%。

不過3.38萬億這個數字仍然比比疫情爆發前多出約 1 萬億美元。另外在電動車、鋰電池和太陽能電等“新三樣”產品出口表現突出。

與此同時,中俄貿易額達到2401億美元,2023年再創歷史新高,比2022年增長26.3%。

去年中國的進口也下降了5.5%,降至2.56萬億美元。這使得中國2023全出現了8230億美元的貿易順差基本與前年的歷史高點一致。

考慮到本身全球需求疲軟的背景,2023中國出口疲軟的結果是可以理解的,盡管政治上去中國化的聲音此起彼伏,但結構上去中國化短期內還實現不了。

季度中國trade balance,事實上特朗普時代以來貿易量和順差都在上升:

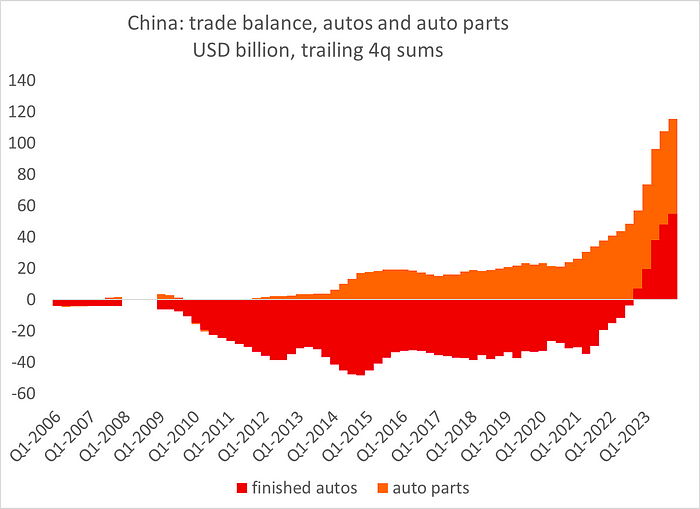

中國汽車及汽配貿易balance:

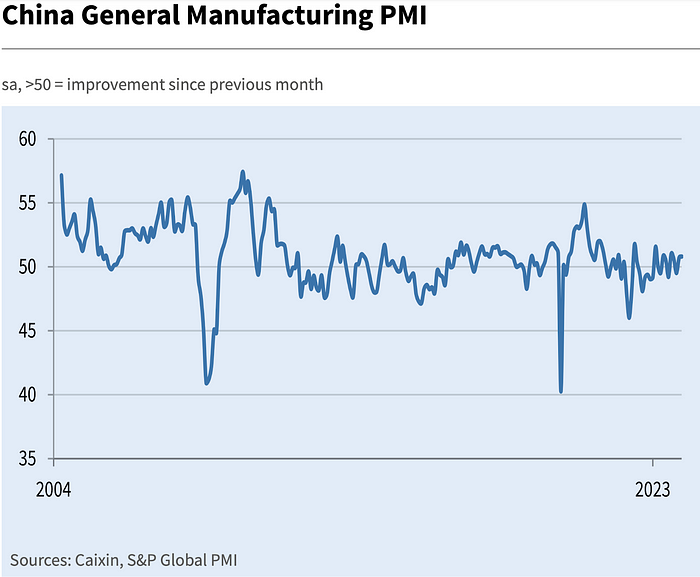

Caixin PMI12月實際正處於6個月來最快的擴張速度,從媒體報道上來看越來越多的海外機構正在或已經承認中國資產正處於很便宜的時期(盡管什么時候反彈不清楚),對中國的悲觀情緒可能正在觸底,不過很多抄底者似乎在等待一項規模接近2008年全球金融危機期間推出的大規模經濟刺激計劃宣布後再入市,最近一次大規模刺激是央行12月份通過質押式補充貸款(PSL)向政策性銀行發放了3500億元人民幣的貸款用以支持房地產:

估值對比:CSI300 指數PE較 2021 年峰值下跌 40%,不到12 倍,恆生只有8.5倍,相比下美國SP500爲23倍,日本17倍,韓國18倍,歐洲14倍。CSI300 PB爲 1.38倍,不到標普 500 的三分之一。

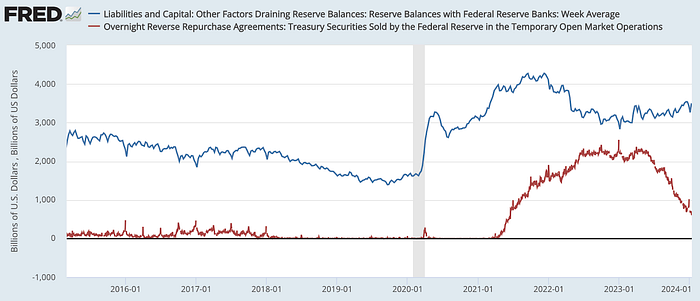

【美聯儲的“QE”預期卷土重來】

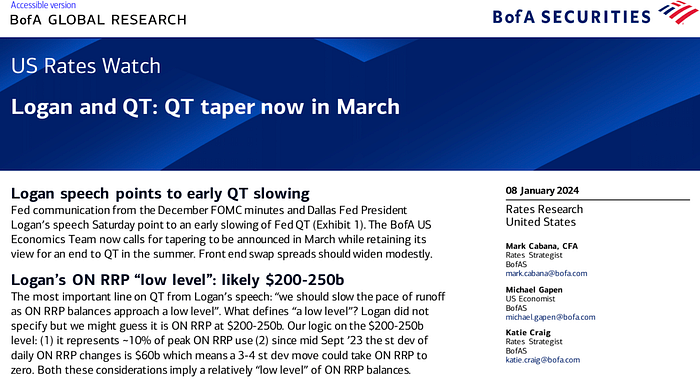

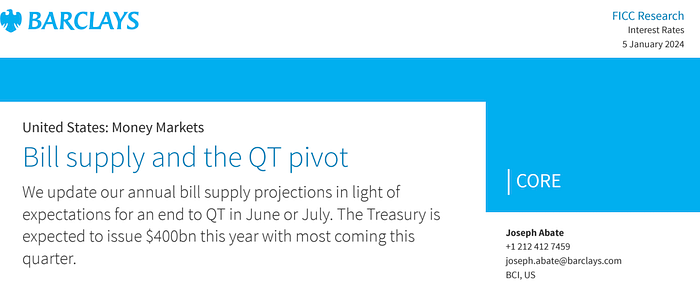

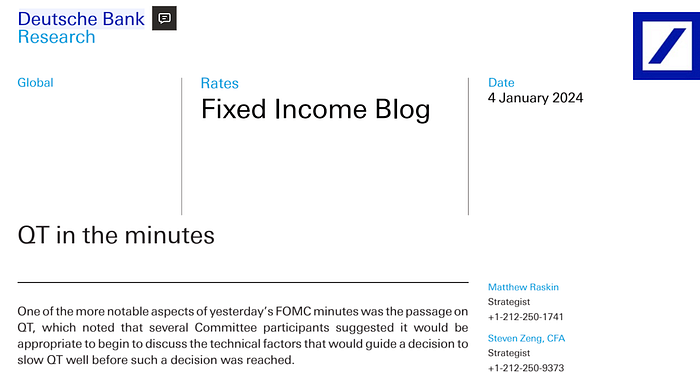

圖:QT成爲各大機構熱門的討論主題

由於ONRRP的持續下降引發市場越來越多的關於停止QT討論,因爲可能導致金融體系流動性不足,引發類似2018年年底市場劇烈動蕩,當時Fed在推QT和加息,隔夜回購利率大幅飆升至20%左右,股市也大幅下跌。所以,市場开始押注美聯儲正在提前結束資產負債表縮減,這也意味着美聯儲政策轉向鴿派,接下來就是資產供給和流動性之間的拉鋸战,可能對債市是直接的利好,對股市影響不確定,但加密貨幣可能在回調之後可以找到新一輪炒作的主題。

美聯儲每月讓多達 600 億美元的美國國債和 350 億美元的機構債券到期,而無需將所得收益進行再投資,已經維持了18個月。

按照當前的下降趨勢(一周-900億)ONRRP最快到3月就可能歸零。值得注意的是,雖然Fed雖然2023縮表了 1.3 萬億美元,但銀行准備金余額實際上增加了 3500 億美元,達到 3.5 萬億美元左右。這是因爲ON RRP工具余額的減少進行了對衝。美國國債發行量的增加和利率路徑的不確定性降低,促使貨幣市場基金更多地投資於國債,從而導致 ON RRP 迅速流失。

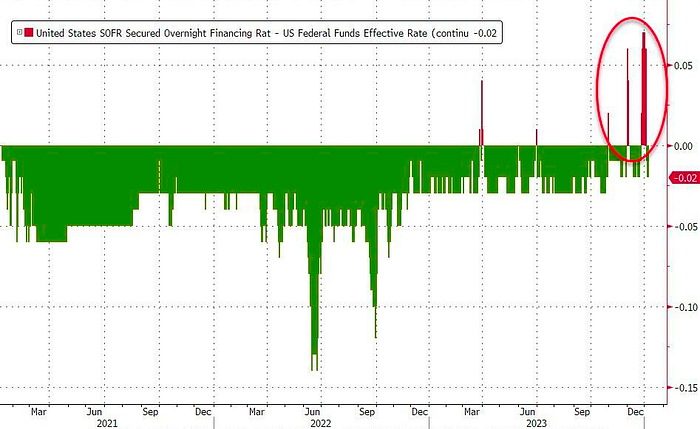

另外月末sofr和基准利率spread越來越來大也被認爲是流動性緊張的表現:

美國銀行預計Fed今年3–6月就开始縮減每月國債兌現額度:預計美聯儲將在3月份會議上宣布從4月开始每月減少150億美元的國債兌現額度,到7月完全結束國債縮表。

德意志銀行預計今年3月第一次降息,然後6月开始削減QT,但如果經濟軟着陸的話,到2025年1一季度才會完全停止。

高盛預計從5月开始降低縮減速度,到2025年1季度完全停止。該行認爲這輪緊縮周期縮表的速度比以往要快很多,而且流動性在市場各個參與者之間的分配也相當不均衡。因此FOMC擔心在這個過程中貨幣市場會出現功能性失靈的情況,降低縮表的速度就有望實現防範相關風險,包括確保銀行的准備金需求有序實現,避免引發流動性坍塌導致不得提前終止QT的風險。

巴克萊Joseph Abate預計Fed已經有了之前的忌憚,本次在任何金融指標出現緊張跡象之前,就將終止QT,預計QT將在6月或7月結束。

巴克萊提醒了我們一個重要的問題,就是QT出現在流動性危機之前還是之後,如在前,市場可能樂見與此,由於預期Fed买盤的加入,債券將再次成爲高確定性上漲的資產,收益率有望進一步走低,風險資產進一步走高或能夠維持高估值。但如果不幸發生了流動性危機,市場可能會出現V型走勢。

有分析認爲,銀行准備金稀缺本身不會造成流動性問題並迫使美聯儲停止 QT。很可能是 ON RRP 的耗盡和對衝基金基差交易的反轉導致 2024 年出現問題。因爲對衝基金沒有美聯儲的支持,而且交易中使用的高槓杆可能導致流動性問題在金融體系中更快擴散。基差交易是對衝基金通過私人回購市場融資進行的,其中對衝基金借錢購买國債並出售國債期貨,通過槓杆化獲得套利回報。這種交易在增加了對國債需求的同時,也增加了市場對現金流動性的依賴。

美聯儲有意識到這個問題。兩個關鍵事件,一是1月3號公布的12月份FOMC會議紀要顯示,美聯儲已开始考慮縮減QT的時機和溝通方式。然後是1月8號達拉斯聯儲Logan今年开年的講話明確建議,一旦 ON RRP 耗盡,QT 就應該縮減,因爲比起提前降息,停止QT對通脹的影響會更小。

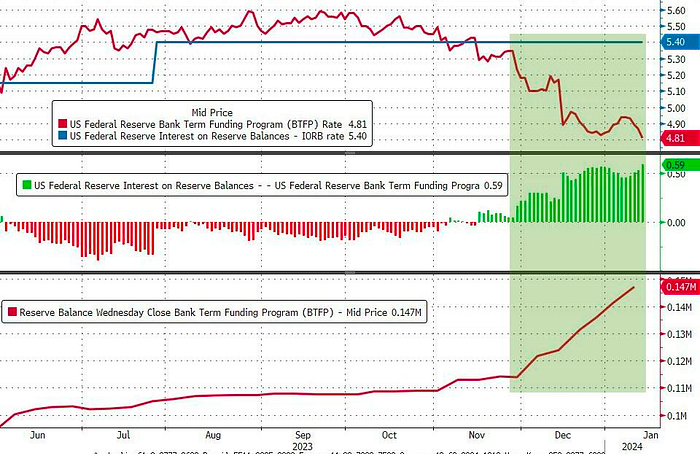

【BTFP 3月到期】

用於銀行緊急救助的BTFP最近兩個月使用量激增,但分析普遍認爲這是因爲套利導致的,並非銀行流動性緊張。如美聯儲也承認這一事實,3月到期後應該不會再續作該政策。不過也爲到時縮減QT提供了一個新的支撐,Fed沒理由冒讓地區銀行業危機卷土重來的風險。

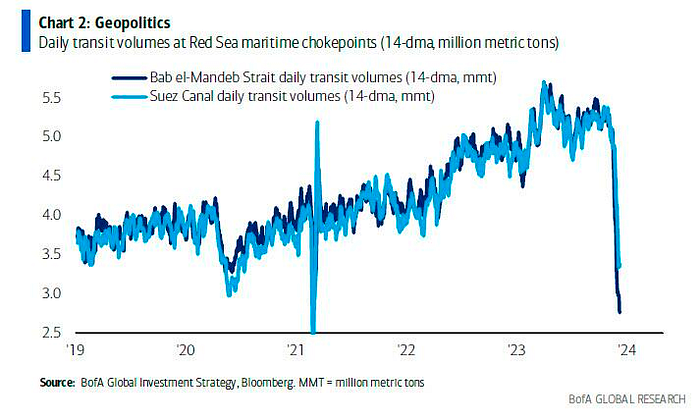

【紅海局勢升級】

胡賽武裝上周發動了最大一次規模襲擊,也是首次針對英美艦隊的襲擊,據說全部導彈和無人機被成功攔截,未對軍艦造成損傷。周五英美發動對胡賽武裝的聯合空襲。媒體報道一艘名爲ST.Nikolas的油船被胡賽武裝控制。胡塞武裝表示,由以色列公司擁有或運營以及懸掛以色列國旗的所有船只都將是該組織的“合法打擊目標”。截至目前,掛五星紅旗或船員中明示有中國籍員工的貨輪都能安全通過。上周媒體報道多數運油公司還不打算繞道好望角,本周在局勢升級後,說法已开始改變,但從價格表現上來看供給過剩的擔憂依舊揮之不去。

過去 4 周通過紅海/蘇伊士運河的運輸量下降了 35–45%:

【BTC的又一裏程碑,但請控制下激動的情緒】

周四,在美國首只現貨 ETF 推出後僅 30 分鐘,比特幣就觸及 21 個月高點 49051 美元。但在接下來的兩天裏,它下跌了 12%,引發了市場情緒的松動。原因之一是從封閉式基金轉換而來的 Grayscale GBTC ETF 出現了 5.79 億美元的資金流出,導致ETFs發行後兩天淨流入降至8 億美元,這遠低於之前市場人士預期的20億美元,或者彭博預期的首日40億美元,讓渣打預測的1000億美元流入顯得尤爲離譜(個人認爲即便這個成績也已經很好了)。

參考BITO上市時的情況,因爲這是美國首只比特幣交易所交易基金,長期被壓抑需求在短短兩天內就將投資工具中持有的資產推至超過 10 億美元,甚至高於是本次新 ETF8億的 淨流入。然而,直到 2023 年 10 月,其市值才超過 14 億美元。由於BTC具有高度自我實現的屬性,一旦價格持續下跌很難期待新的資金大規模流入。

除了GBTC,這 10 只真正的新 ETF 中只有 14 億美元,與 8400 億美元的比特幣市值相比只是九牛一毛。如果加上GBTC,那總規模達到250億美元,考慮到GLD才五百多億,BTC趕超黃金的目標已經完成了一半。

另外FTX 的破產財產正在逢高出貨也助推了跌勢,由於ETF通過預期已經刺激了比特幣價格上漲 50%,短期內的調整不難理解。

一位朋友的評論:web3 行業的大規模展开,有兩個前提:1. 對crypto 價值的認可; 2. 錢包。目前在展开的是第一項,ETF 的通過已經是巨大的成功,意味着已經成功進入體制內了,接下來就等合規市場培育更多的錢包用戶,等到錢包用戶數起來了,行業到時可以擺脫傳統的制約。

倉位和資金流

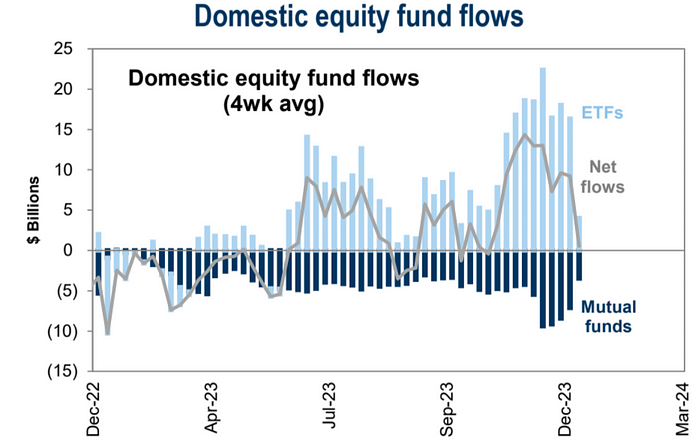

美股公开市場基金的流入減緩,上周是淨流出:

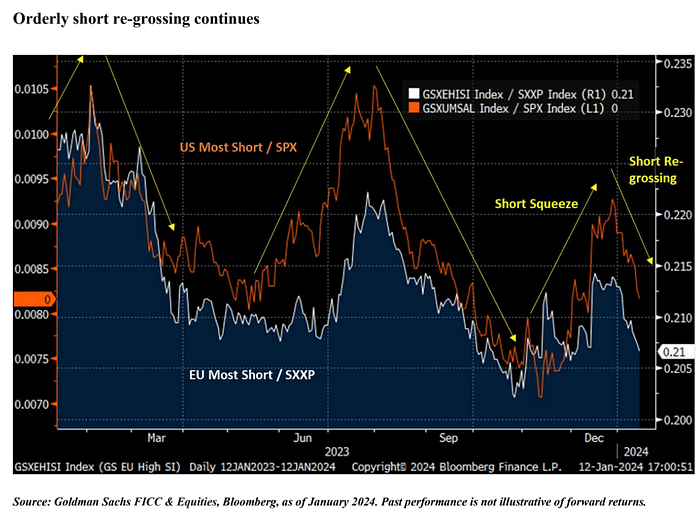

從最被做空的股票走勢來看,逼空行情已經完成現在進入有序的補空頭行情:

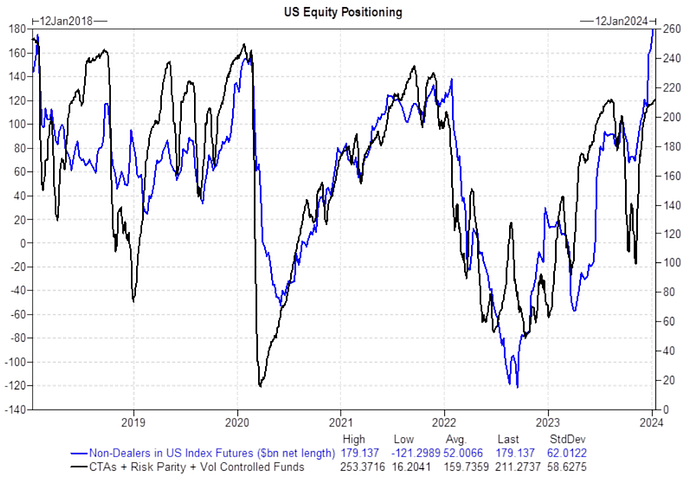

高盛:“多頭頭寸極端……美國股指期貨的非交易商頭寸處於歷史高位。系統策略頭寸(CTA + 波動控制 + 風險平價)接近一年高點。”

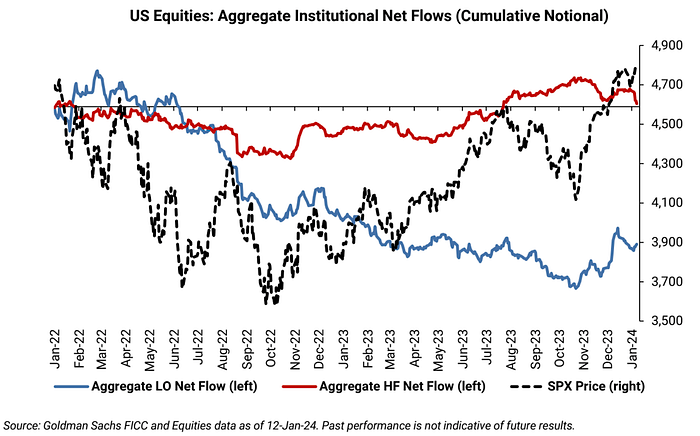

高盛客戶對美股上周long only基金淨买入12億美元,對衝基金客戶淨賣出40億美元,房地產、旅遊休闲、醫療保健以及金融領域的做空活動增加了(這幾行業都是去年底表現突出):

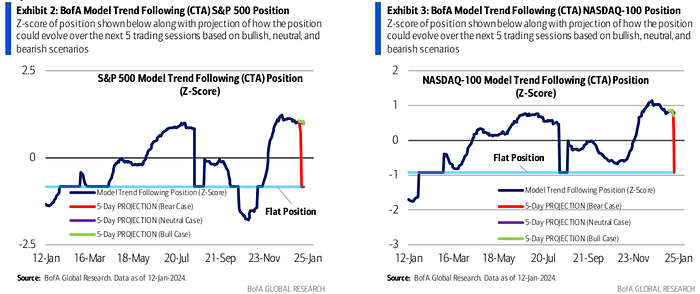

美銀依舊認爲現在CTA資金多頭止損離場的可能性較高:

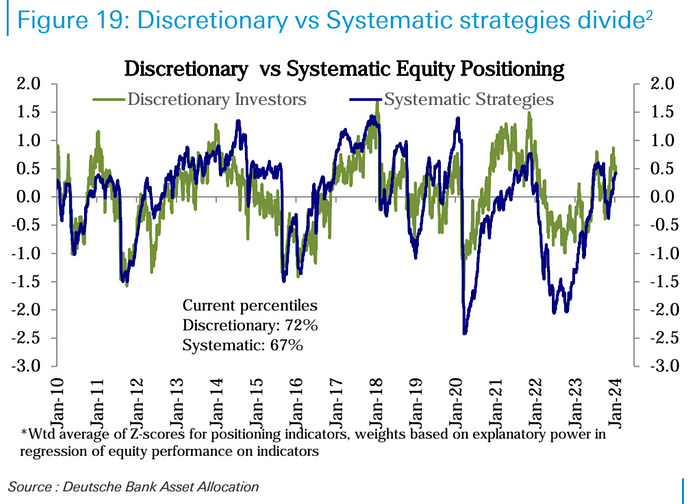

德意志銀行統計口徑處於適度超配狀態,主觀投資人目前倉位位於歷史72百分位,系統性策略投資人倉位位於歷史67 百分位,近期主觀投資人的倉位有所回落:

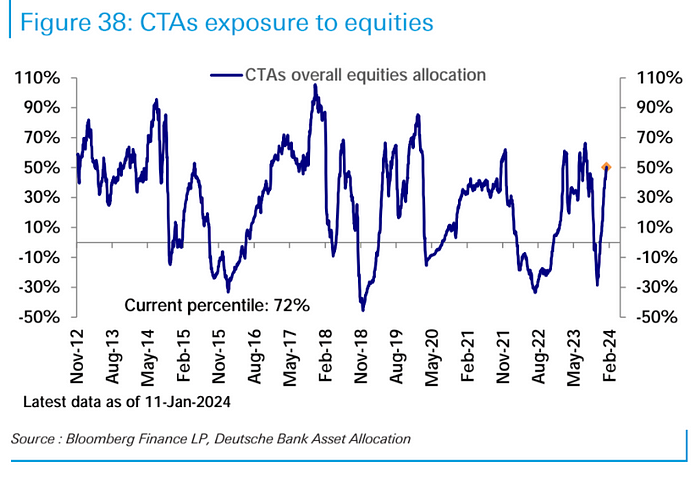

CTA資金倉位位於歷史72百分位:

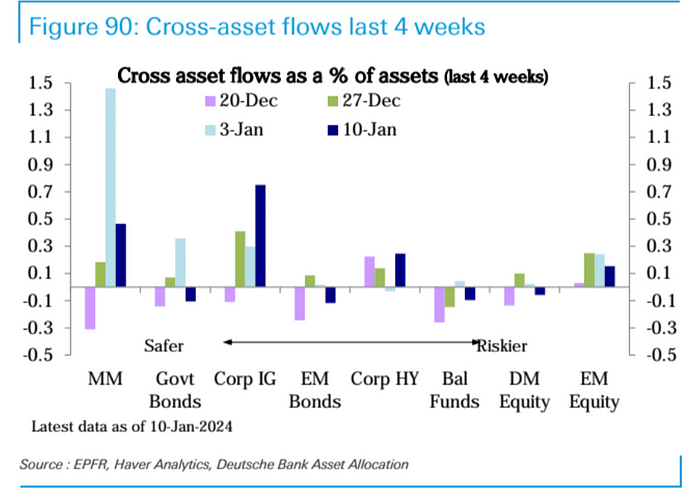

債券基金(139億美元)的流入進一步加速至9個月來的最高點,這在很大程度上是因爲投資級別債券(72億美元)的流入躍升至2020年6月以來的最高水平,而國債基金資金流出。貨幣市場基金(+397億美元)收到了另一周強勁的流入,盡管比上周慢,但2024 年前兩周流入 1,630 億美元是有記錄以來最強勁的年初:

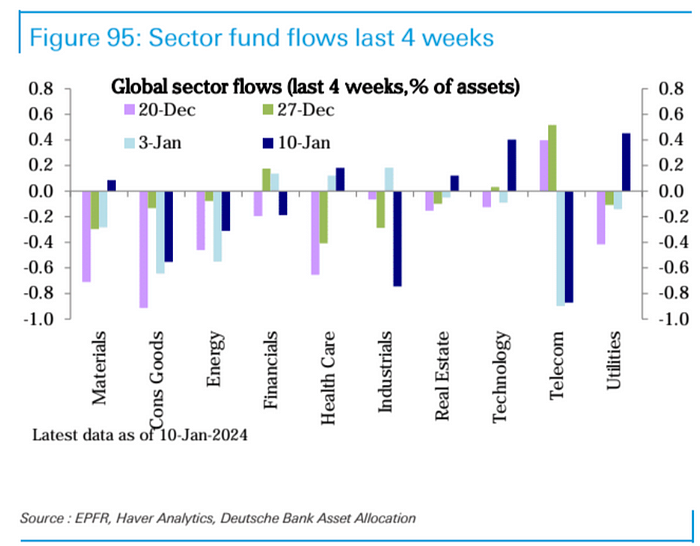

行業方面,科技(23億美元)流入在過去三周低迷後反彈至四個月新高。房地產(5億美元)在連續四周流出後獲得流入,而本周公用事業和醫療保健分別獲得了4億美元的流入。材料(1億美元)在八周內首次獲得小額流入。與此同時,消費品(-7億美元)和能源(-5億美元)連續第5周和第11周繼續見證流出。工業(-4億美元)、金融(-3億美元)和電信(-2億美元)本周也出現了流出:

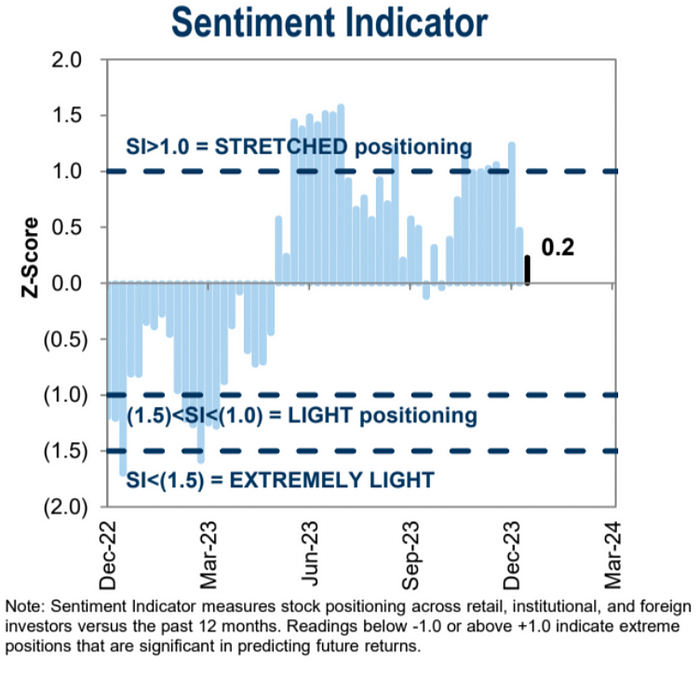

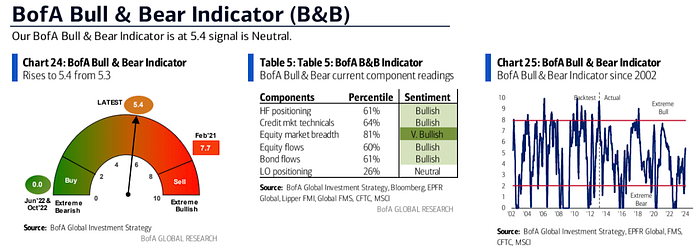

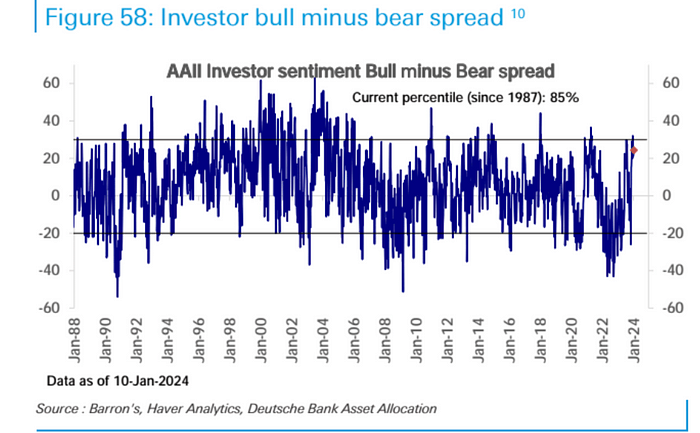

情緒指標

機構觀點

【高盛:在一個高估值市場中的交易建議】

標准普爾500指數在總體和等權基礎上的估值處於歷史高位。除非收益率出現意外進一步下降,否則不太可能再有估值擴張。以下是三種在高估市場中具備價值的交易策略:

(1)持有小市值股票:低估值和良好經濟前景預示着羅素2000指數在未來12個月內將實現15%的回報,而標普500指數僅爲8%。

(2)持有弱勢相對於強勢定價能力的股票:定價能力較弱的公司通常會隨着息稅前利潤率改善而表現優異。

(3)在防御性行業中,消費必需品比Utilities好。自1984年以來,在8次美聯儲寬松周期中,首次降息後12個月內,消費品超過標普500指數的概率達到75%。

羅素2000指數的2.0倍市淨率仍低於40年平均的2.1倍和10年平均的2.2倍。市盈率對羅素2000指數來說不那么有用,因爲大約1/3的成分股是虧損的:

這個圖表展示了自1984年以來,在美聯儲降息周期开始後的12個月內,各個行業板塊相對於標普500指數的中位相對回報,以及超越標普500指數的頻率:

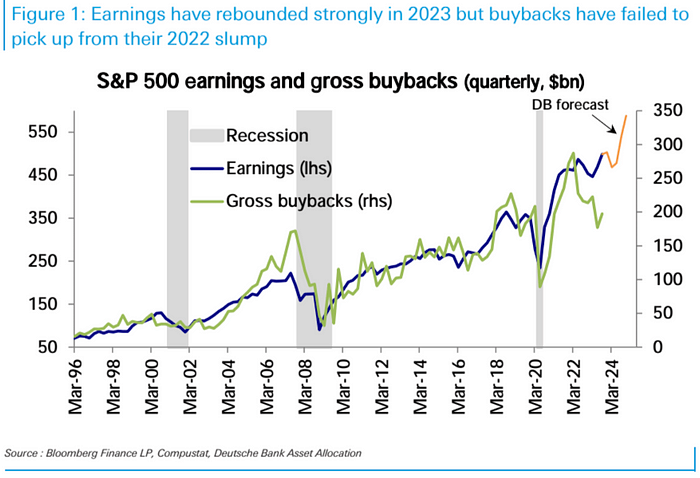

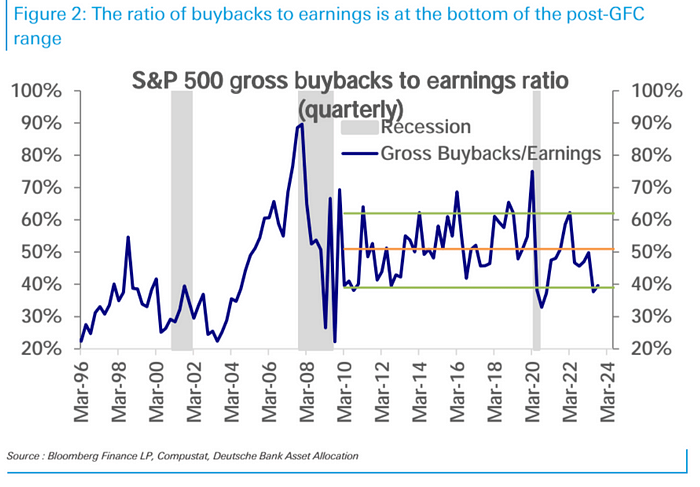

【德意志銀行:回購可能大幅提升】

進入2022年第四季度盈利季節,預計公司將再次公布強勁的盈利增長和盈余驚喜。但是鑑於目前的市場拉力和頭寸水平,反彈勢頭可能不會像往常盈利季那么強,歷史上財報季上漲概率爲80%,漲幅中值2%。

股票回購一直是美國股票最大的买家力量之一,歷來與盈利高度相關。但2022年以來,盡管公司盈利重新創高,但回購額卻未見明顯反彈,仍遠低於歷史平均水平。

缺乏回購反彈的主要原因是經濟前景不確定性依然存在。不過隨着企業現金流充裕,預計买回額應會隨着企業盈利繼續改善而重新加速增長。

如果回購比率回升到歷史平均水平,2022年的股票回購可能從8000億美元左右增長到1萬億美元規模。這有助於美股實現7~8%的年價格增長。

打开金色財經App 閱讀全文

打开金色財經,閱讀體驗更佳

金色財經 > LD Capital > LD Capital周報:樂觀緩衝穩健 QT成爲市場焦點

免責聲明: 金色財經作爲开放的資訊分享平台,所提供的所有資訊僅代表作者個人觀點,與金色財經平台立場無關,且不構成任何投資理財建議。

打开金色財經App 閱讀全文

打开金色財經,閱讀體驗更佳

金色財經 > LD Capital > LD Capital周報:樂觀緩衝穩健 QT成爲市場焦點

免責聲明: 金色財經作爲开放的資訊分享平台,所提供的所有資訊僅代表作者個人觀點,與金色財經平台立場無關,且不構成任何投資理財建議。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:LD Capital周報:樂觀緩衝穩健 QT成爲市場焦點

地址:https://www.sgitmedia.com/article/20967.html

相關閱讀:

- IntoTheBlock 聯創:Web3基礎設施正在被過度建造 我們正在盲目行事 2024-12-20

- 國際清算銀行最新提出的央行數字貨幣框架究竟是什么? 2024-12-20

- SOL 質押完整指南:從機制和收益等方面解析 Solana 質押生態 2024-12-20

- 特朗普正式獲得總統職位 BTC儲備競賽即將开啓 2024-12-20

- 預防量子計算威脅實用指南 2024-12-20

- 特朗普兩年時間通過加密貨幣賺了多少錢? 2024-12-20

- Chainalysis:朝鮮黑客從加密平台竊取的錢都幹什么了? 2024-12-20

- 估值45億美元,OpenAI和谷歌大佬聯手創立的AI Agent公司爲何這么牛? 2024-12-20