大家過年還喝酒嗎?

2024-01-04 20:01 admin

戳到大家傷心事了,就算再過一個月都沒到過年呢,要命的是今年除夕還不放假,忍着看完吧。

都記得我爸愛喝汾酒吧,不記得的可以復習一下《我爸在拼多多买汾酒》,但今年吊詭的是,他老人家到現在還沒給我個准信,要不要團購白酒。

團購對酒企來說也算經銷的一種,體量比KA小,但又比單一消費者大。所以對於團購,酒廠還是會給到一定折扣的,但這東西你得提前報,就像小學生春遊,不提前報名到時候上車就沒你票,這個酒到過年了你就沒貨出手,沒錢可賺。

現在家家都在縮減產量,以高質量發展爲主,不提前報名好酒名次根本排不上號。但我爸倒是不慌不忙,糾結半天才悠悠的來了句:“今年倒爺不好做啊。”

一、喝什么價位的酒?

“倒爺”模式其實就是中間商賺差價。

之前這種倒买倒賣的生意緊俏,一是因爲監管還沒完善,二也是當時體制內外價格雙軌導致的價差問題,才讓人有可乘之機,謀取暴利。但現在,這種違法犯紀的事情肯定是沒有了,我爸也不是“倒爺”,只是順嘴方便解釋。

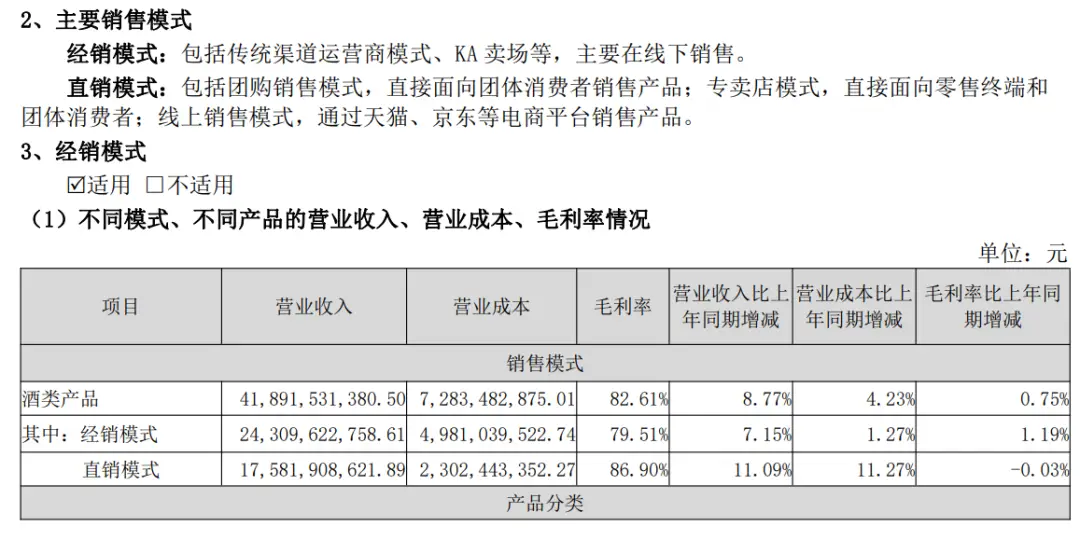

但這種銷售思路在現在的白酒市場上還是有所保留的。比如茅台的出廠價是990,但經銷商的成交價格往往可以去到3000,別看茅台的毛利率超90%,最賺錢的其實經銷商。和茅台一樣價格差異大的還有五糧液,這些品牌的價差利潤,也讓其產品成了“倒爺們”的香餑餑。

可現在茅台依舊是那個茅台,五糧液就不一定是當年那個五糧液了。

舉個我聽到的例子。23年春節五糧液普五出廠價965,團購流通價950,市場成交價1000。從財報上看,包括團購在內的直銷模式,現在是五糧液增速和毛利率貢獻最大的部分,但同比來看成了負增速,經銷也僅同比增長了1.19%。五糧液已經負毛利讓利渠道,但我爸這跟團的小本生意費老大勁就賺50,當然也就很難有信心再進貨。

來源:五糧液23年半年報

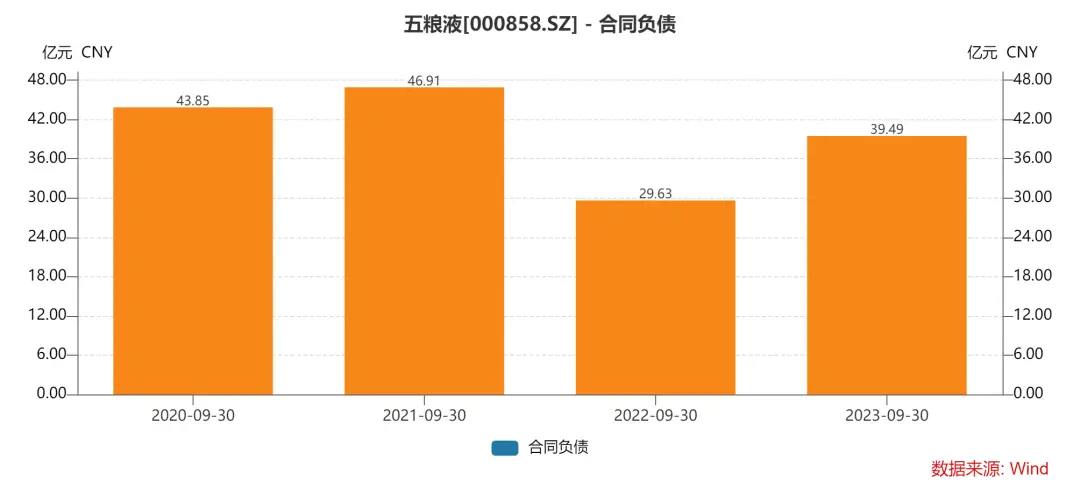

現在的五糧液也遲遲沒有實質跟進茅台提價,從合同負債數據來看,你就會理解顧慮在哪。合同負債反應的是經銷商打款下單的信心,同比來看2022年是信心最低谷,今年前三季度的信心指數依舊是倒數第二。

五糧液不敢貿然提價的原因也有市場的掣肘。今年前三季度整個白酒渠道的庫存還是中等偏高,五糧液1個月庫存,汾酒1.5個月,瀘州老窖2個月,洋河3個月。所以,各家酒企說的高增速,很可能是增在了這團購和經銷的庫存上。

另一個讓我爸沒信心進貨的就是白酒市場價格偏好趨勢越來越明顯。

和普五1個月庫存不同,幾十塊的玻汾倒是緊俏貨,也就20天庫存,這種現象折射出的市場價格偏好已經很明顯了,過年喝1000塊的普五當然美滋滋,但如果恢復原價或者漲價可能就要掂量一下五糧液的份量是不是能和茅台齊駕並驅,而68塊的玻汾基本沒有顧慮,直接噸噸噸。

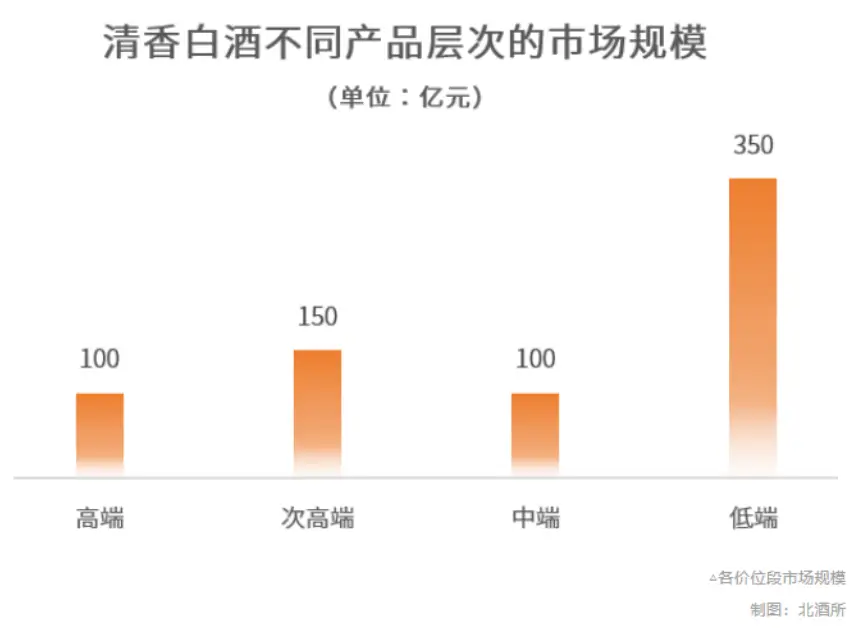

不過話說回來,玻汾這個價位基本也就沒有中間商差價了,所以擋住我爸這團購財路的可能就大家开始喝68價位的玻汾。

二、喝什么香型的酒?

玻汾是清香型白酒龍頭山西汾酒旗下的產品,它的受歡迎則是源於白酒香型格局的變化。

我國的白酒市場長期被濃香型白酒盤踞,但因爲茅台的力挽狂瀾,硬生生在“三公消費”衝擊整個白酒行業後,再次拉動板塊市值,醬香也因爲茅台的款款爆品市場份額不斷提升,成功把濃香型白酒市佔率從17年的70%擠到現在50%,醬香也拿到了約30%的大頭。

清香和醬香、濃香比起來小衆多了,但它在這裏面的增速也達到了16%,而且在年輕人的市場裏也越來越受歡迎,因爲清香白酒喝着像伏特加!

“趁着gap day去city walk找家club小酌一杯vodka。”這是我朋友圈裏在上海CBD工作的95後的單休日常,雖然不知道爲什么要這樣說話,但這種下班生活確實是不少上班族的真實寫照。

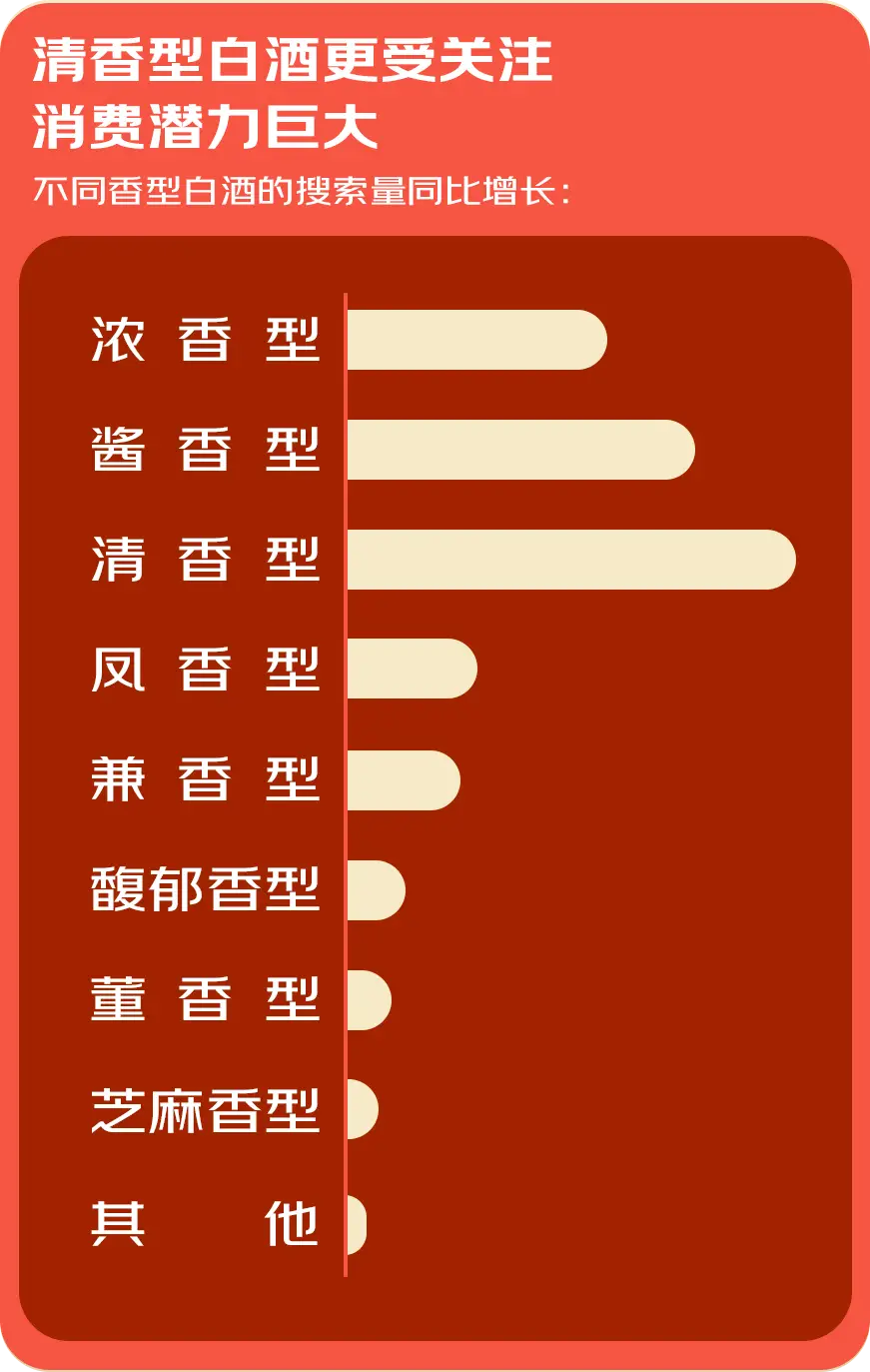

在白酒消費年齡中21-30歲佔了23%,是消費增速最快的年齡段,而清香型白酒口感近似洋酒的特點,讓它在年輕群體中接受度更高。據《2022年一季度白酒消費趨勢報告》數據顯示,根據搜索量來看,清香白酒明顯更勝一籌。

對於當代年輕人來說,咖啡是白天的工作小料,酒精是夜晚的靈魂解藥,如果這份解藥十幾塊就能买到,或許比兩百一杯的長島冰茶更有情調。長島冰茶的基酒裏就有伏特加,伏特加和清香白酒相似是因爲在它們在制作工藝上的發酵時間都短,蒸餾次數都多。所以68塊的玻汾、28塊的紅星、15塊的江小白也可以替代伏特加,作爲基酒用來調制雞尾酒。

來源:知乎—汾二酒鋪

而也正因爲和醬香白酒一輪下來要發酵8次,每次發30天的復雜工藝相比,沒有太多復雜工藝的清香型白酒,售價也就更便宜。

汾酒是來歷比茅台、五糧液還要大的品牌,但賣的好的青花20價格也只是600出頭,牛欄山、衡水老白幹和紅星二鍋頭這些低端白酒也都是清香典範。不難說一句,清香能有兩位數的增速就跟當年轉向拼多多一樣,大家一开始都以爲只是一場短暫的消費降級…

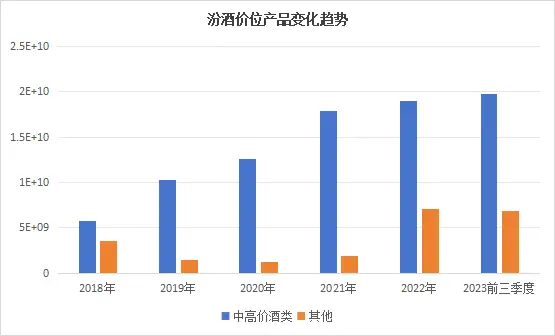

從上市企業來看,這其中最爲受益的當屬汾酒。今年前三季度,汾酒營業收入爲267億,同比+ 21%,歸母淨利潤爲94億元,同比+33%。其中,中高價酒收入佔比近75%。中高價財報裏定的是每升130元以上就算中高價,折後68塊的黃蓋玻汾也包括在內。所以,汾酒的增長依舊證明了市場價格偏好是大趨勢。

從歷年數據來看,汾酒10年營收平均增長率爲21%,高於行業17%的水平,平均33%的淨利潤增長率,也高於行業的12%。如果清香繼續異軍突起,在年夜飯上坐上C位,反觀現在27倍PE的汾酒好像還真低估了,一些怕未來踏空的可能會選擇現在抄底。

但估值的本質是看未來能不能繼續保持高增速發展,太糾結過去的數據反而會看不清未來。

我爸那不少的庫存,就已經告訴我們,現在抄底還有待觀察。今年前三季度,汾酒的代理渠道收入同比增加了21%,但直銷增速是-1.8%。這差異也說明了渠道銷售和實際賣出去的並不對稱。

汾酒是今年6月第一家率先提價的酒企,經銷商很有可能趕在提價前或者害怕再次提價而加大進貨。這相當於在生意場上用了蒙太奇手法,業績都是真的但經過了“剪輯”,但這酒有沒有真的賣到消費者手上,經銷商最清楚。

個股的成長動力是基於整個白酒蓄水池的,如果30倍PE合理,那估計要回到 2002-2012 年白酒的黃金十年,那是整個蓄水池都沸騰的時代。但現在是存量競爭時期,一種香型的消費趨勢可能只是內部轉化,並不足以拉動板塊的估值提升。白酒的高增速可能早就倒在了“三公消費”箭下,後來的發展都是茅台一人富貴,全家喫飽的假象。

三、結語

2024年的“开門紅”各大酒企肯定會使出渾身解數,力爭讓大家過年都喝上自家白酒。掃碼領紅包,加購有贈禮,龍年幸運帖都會是營銷手段,過年喝酒依舊是亙古不變的傳統,但在完全競爭的买方市場下,消費者完全可以貨比三家,坐等促銷。

不過這就苦了那些團購商和經銷商,終端市場沒有太大的加價空間,中間利潤肯定就要被壓縮。庫存壓力大的可能急於出售,庫存壓力小的可能就會像我爸這樣到現在還沒給我個准信,要不要團購白酒。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:大家過年還喝酒嗎?

地址:https://www.sgitmedia.com/article/19973.html

相關閱讀:

- 帝卡姆環球嚴選,推動中國零食行業的持續發展和繁榮 2024-12-22

- 柔軟香甜的糯米粉蛋糕詳細教程 2024-12-22

- 早安語錄正能量句子!新的一天,新的开始!人生只有走出來的美麗,沒有等出來的輝煌 2024-12-22

- 70歲後的老人,多喫這3種零食,或可降低心髒病風險,提高免疫力 2024-12-22

- 冬至送溫暖 和諧鄰裏情——青秀區开展冬至主題活動 2024-12-22

- 這一碗江西芋餃的含金量誰懂啊 ,終於喫上了日思夜想的餃子! 2024-12-22

- 冬菜上新!長寧這些社區食堂推出“明星”菜品 2024-12-22

- 五花肉的正確做法,這些你知道嗎? 2024-12-22