LD Capital周報:鮑威爾意外的鴿派讓市場激進的再定價

2023-12-18 12:31 LD Capital

免責聲明: 內容不構成买賣依據,投資有風險,入市需謹慎!

免責聲明: 內容不構成买賣依據,投資有風險,入市需謹慎!

LD Capital周報:鮑威爾意外的鴿派讓市場激進的再定價

LD Capital

個人專欄

剛剛

LD Capital

個人專欄

剛剛

關注

關注

來源:LD Capital

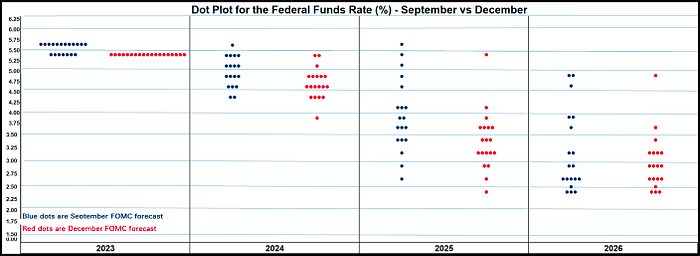

下圖是本周最重要的圖表,FOMC成員“集體轉向”,可以說Fed 12月會議釋放了迄今爲止最明確的降息信號,75bp的降幅也超過市場預期,之後從股票到債券,非美貨幣到商品,一切都在上漲,但加密貨幣這次表現落後。

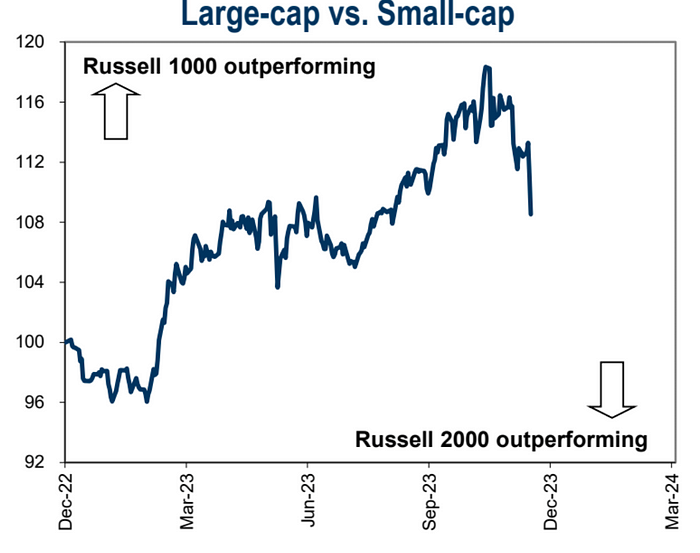

因爲12月1日,鮑威爾還警告市場“現在猜何時开始寬松太早了”,而在12月13日的新聞發布上卻稱“开始討論降息的問題”,所以這個鴿派轉向是超出市場預期的,上周美股道指、納斯達克100均創歷史新高,標普500距離歷史新高僅一步之遙。小盤代表羅素2000指數上周大漲5.7%距離歷史高點仍相距15%以上。

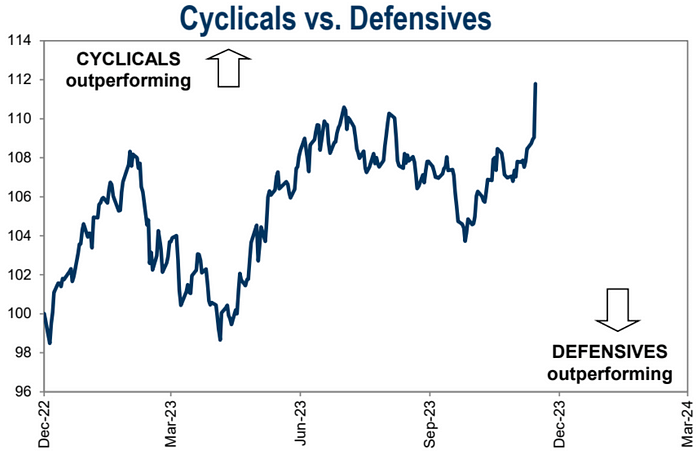

市場風險偏好進一步、大幅加強:

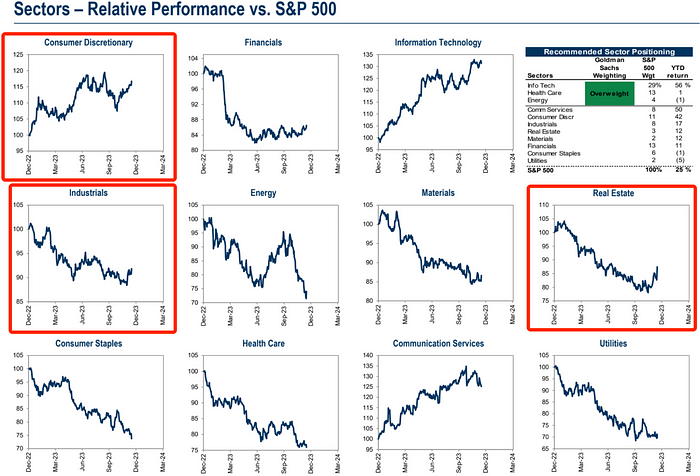

資金對房地產、可選消費品、工業股在進行快速估值修復,且似乎仍有空間:

美國中概股指數HXC上漲3%,盡管A連續第六周收跌;

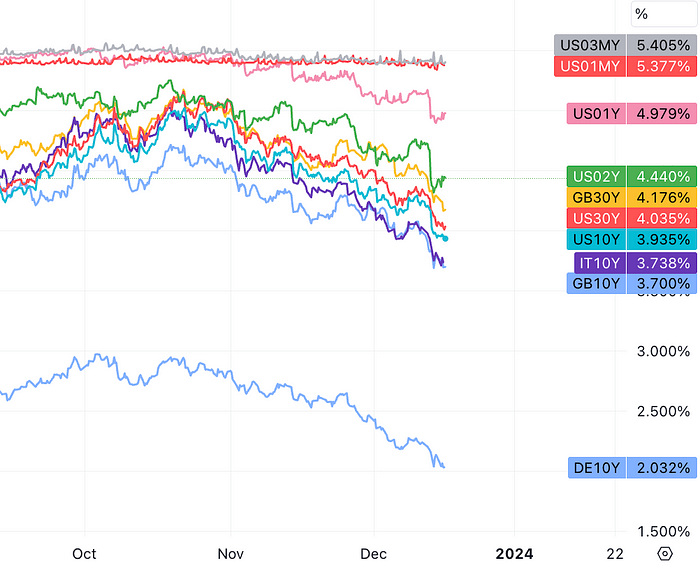

美國 30 年期國債收益率從 10 月份的多年高點 5.18% 上周跌破4%大關,10年期跌破3.9%關口。威廉姆斯和Bostic周五壓制了部分市場的熱情,但市場調整極爲有限,凸顯本次Pivot敘事仍在進行時。

衍生品市場已經押注明年基准利率低至3.9%的水平,並在3月份就啓動降息。這遠低於美聯儲點陣圖顯示的4.6%的利率水平。考慮到美國的經濟動能、金融市場表現、就業市場表現、商業貸款違約率(1.33%)、信貸違約率(90D 1.3%)等等指標都處於健康甚至過熱區間,除了通脹正在靠近目標,我們看不到聯儲在三個月以後就着急降息的原因。

而且第一次降息,並不能算是真正的放松貨幣政策 ,而是在物價壓力大幅緩解的情況下做出預防性調整,整體依舊維持限制水平,明年經濟增長表現如高於Fed 1.5%的目標,實際降息空間可能極爲有限。

這樣來進一步樂觀定價的空間似乎已經到頭了,對於債券多頭來說可能是一個相當好的短期止盈點。對於股票市場,可能仍有一些上漲空間,主要考慮到有利的宏觀背景,主要是美聯儲和美國經濟增長之間剛剛達到了一個非常友好的位置;其次是是季節性和資金流動,仍然處於有利形勢。

但整體美聯儲上周的語氣仍比歐央行更加鴿派,例如:歐洲央行管委Madis Muller周五表示,市場正在領先他們押注歐洲央行將在明年上半年开始降息。周四,歐洲央行行長拉加德表示,該行根本沒有討論過降息。

各大機構在會後也紛紛調降美債收益率曲线預測,對10Y美債24年底預測值巴克萊是從4.5%降至4.35%,高盛是從4.3%降至4%,摩根大通是從4.3%降至3.65%。我們還看到了高盛直接把SPX明年底目標價大幅上調8%至5100

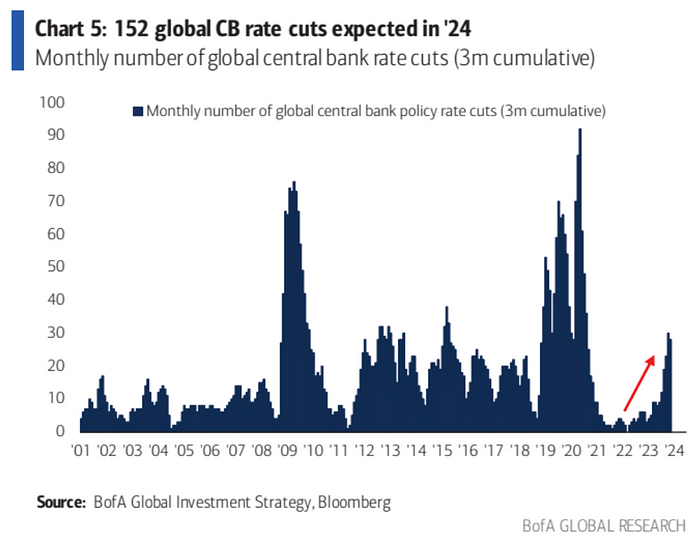

美銀預測明年全球央行會有152次降息:

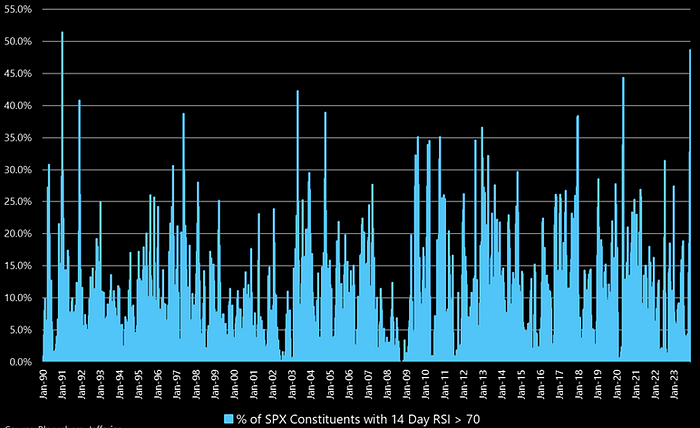

Jefferies:超买嚴重

根據14天RSI來看,標准普爾500指數中有49%的股票被認爲是超买(>70)。SPX裏超過50%的股票過熱是很罕見的。自1990年以來,這種情況只發生過一次。這種情況可能受到不少市場止損盤推動。通常也標志着市場的一個轉折點,市場可能進入冷卻期:

歷史數據:

1個月表現:當SPX超過30%的股票過熱後,平均一個月的表現下降了1.14%(負114個基點),並且53%的時間是負面的。

3個月表現:三個月的平均表現通常是平穩的,沒有顯著的漲跌。

12個月表現:向前看12個月,平均表現是正面的12%增長,在95%的情況下是正面的。

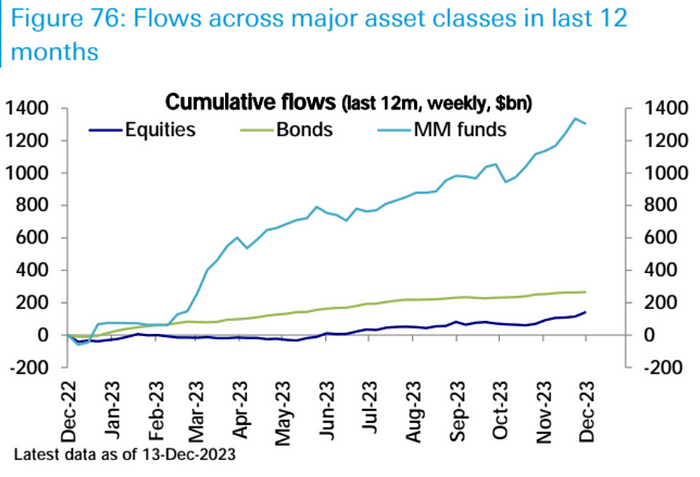

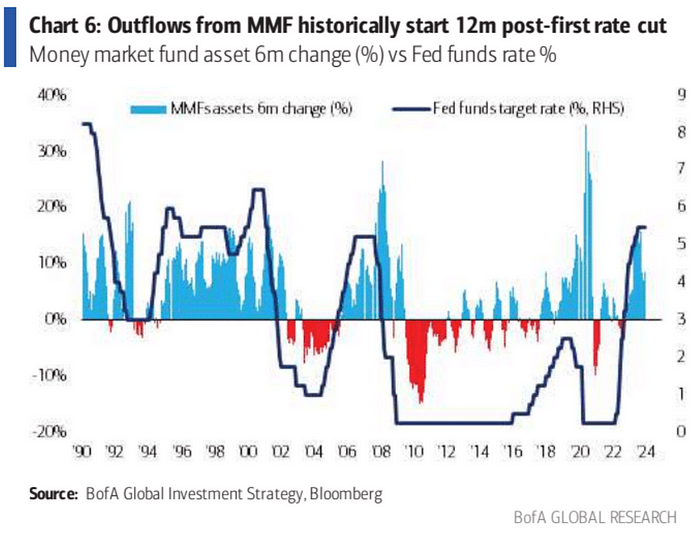

貨幣市場基金資產自十月以來首次回落

截至 12 月 13 日當周,約 116 億美元從美國貨幣市場基金流出。 總資產從前一周的 5.898 萬億美元降至 5.886 萬億美元,這是自 8周來首次淨流出。

今年投資者已向貨幣市場基金注入1.4萬億美元,而美國股票基金僅接收了950億美元的資金流入,差距懸殊

貨幣市場基金資產在還沒到季度納稅日之前就從歷史高位下跌,可能預示着資金流將發生轉向,因爲明年降息的前景促使投資者尋求其他資產的更高回報。

不過根據美銀美林的分析,貨幣基金資金的大規模持續流入風險資產市場可能還要等到明年四季度,並且歷史上大多由經濟衰退結束而觸發:

在過去四個周期中,貨幣市場基金的資金流入平均在最後一次Fed加息後繼續了14個月。考慮到最後一次加息是在2023年7月,這意味着資金流入可能會持續到2024年9月。

自1990年以來,貨幣市場基金的資金流出平均在第一次降息後的12個月开始,如果這一趨勢持續,那么資金流出將從2025年第一季度开始。

自1990年以來,所有貨幣市場基金的撤資事件都是由經濟衰退結束觸發的,唯一例外是2019年的軟着陸期間,沒有發生資金流出。

在過去五個周期中,貨幣市場基金的資金流出量相當於先前流入的20%,這意味着大約有2500億美元的現金將被部署到風險資產中,預計從2024年第四季度或2025年第一季度开始。

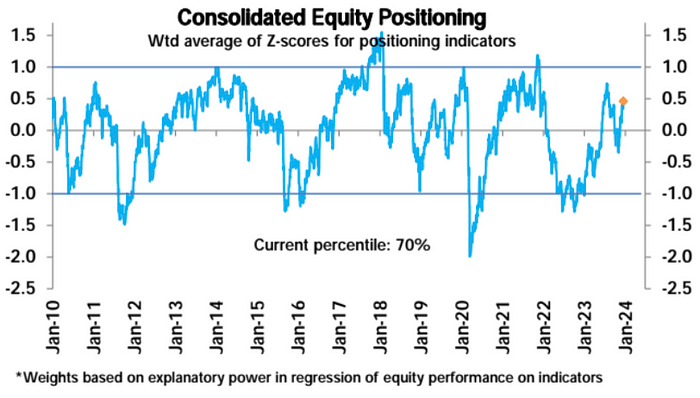

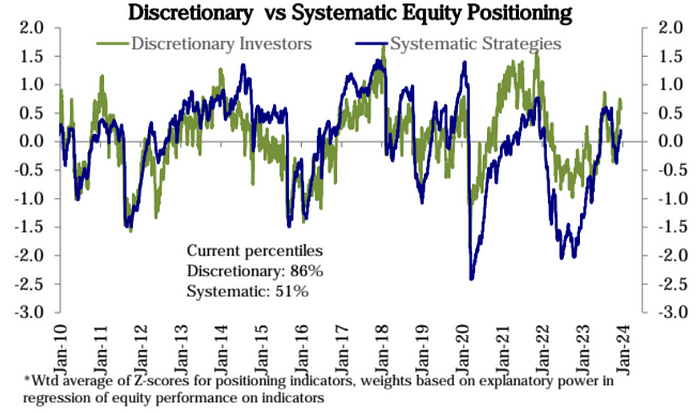

資金流與倉位

德意志銀行的總股票頭寸衡量指標本周再次上升,進一步進入超配區域(z-score 0.46,第 70 個百分位),高,但尚不極端

其中自主策略投資者倉位水平86百分位,系統性策略僅有51百分位

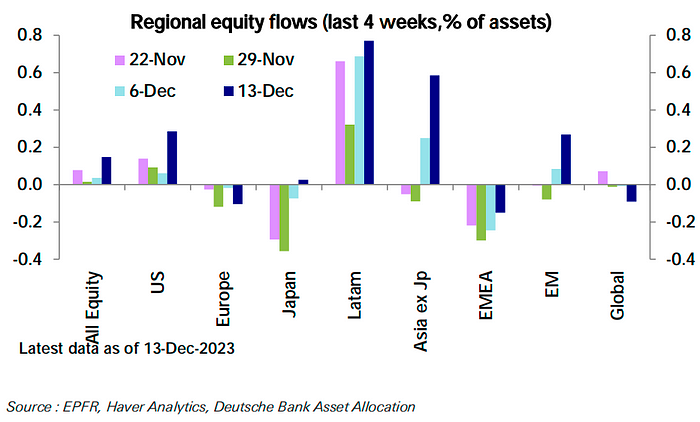

流入股票基金的資金(253億美元)也飆升至近21個月以來的最高點,其中以美國(259億美元)爲首,增長比例最大則是新興市國家股市:

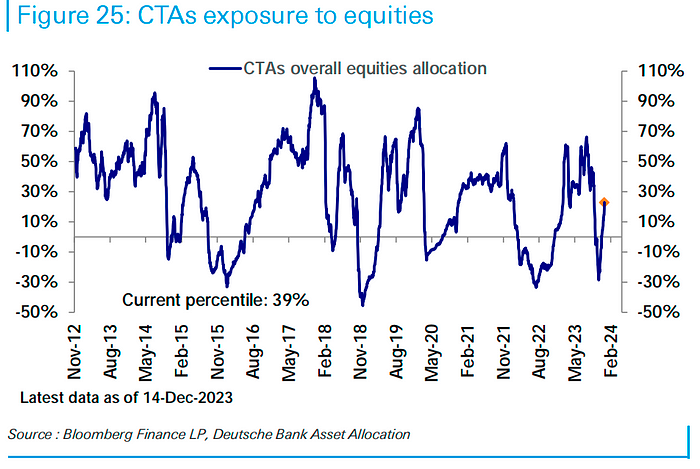

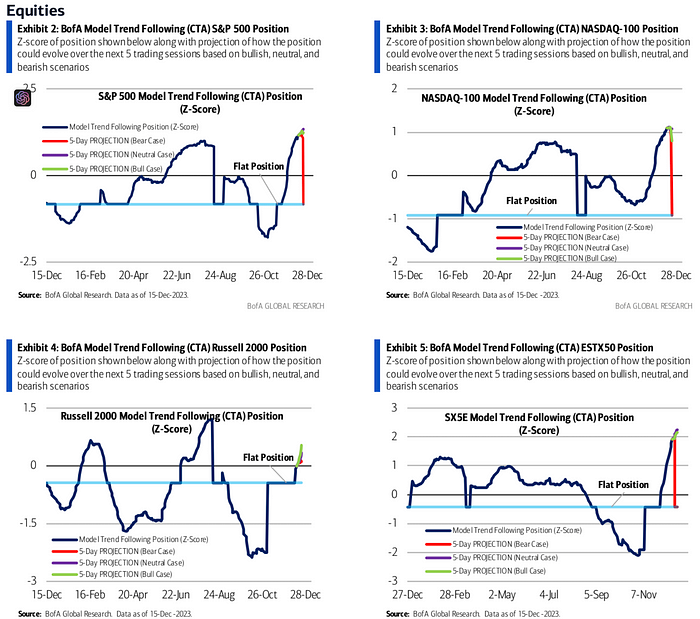

CTA資金對股票的配置終於回到了正常區間,目前報39百分位:

美銀的量化追蹤認爲目前CTA資金對納指和標普的多頭頭寸已經過度,進一步买盤受到限制,不過小盤股的動能仍在接下來一周有望受到支持:

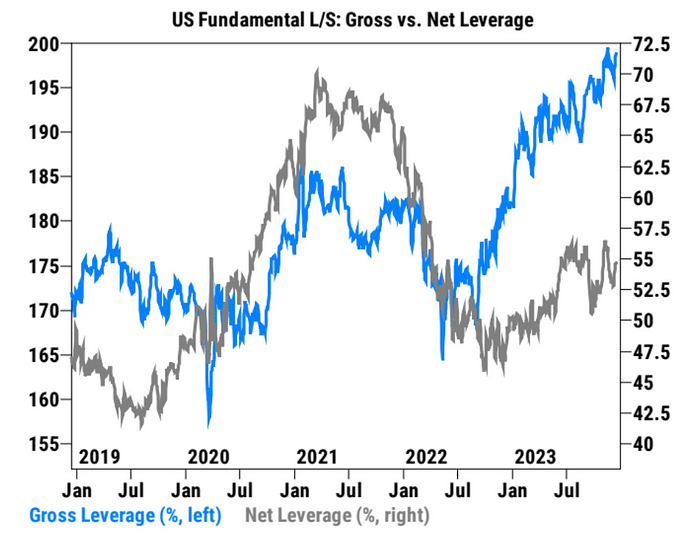

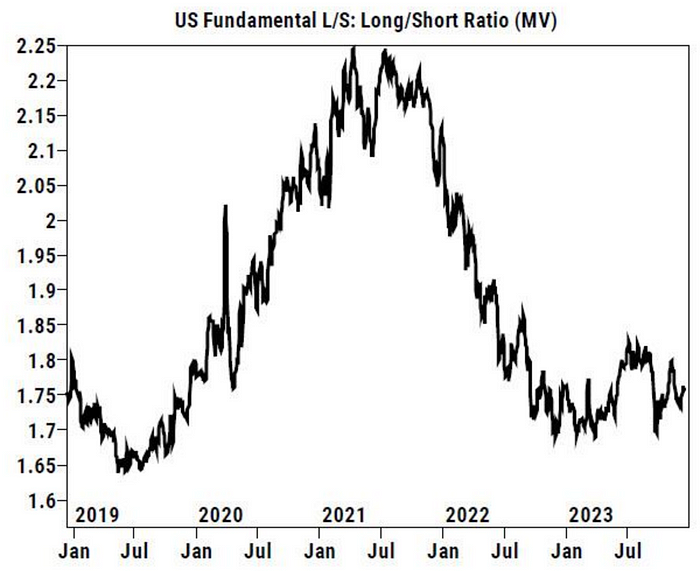

高盛客戶交易數據,上周總槓杆率上升 2.4 個百分點,至 199.1%(三年歷史裏第 100 百分位),淨槓杆率上升 0.9 個百分點,至 54.6%( 48 百分位)多頭/空頭總體比率上漲 0.2%,至 1.755(25 百分位):

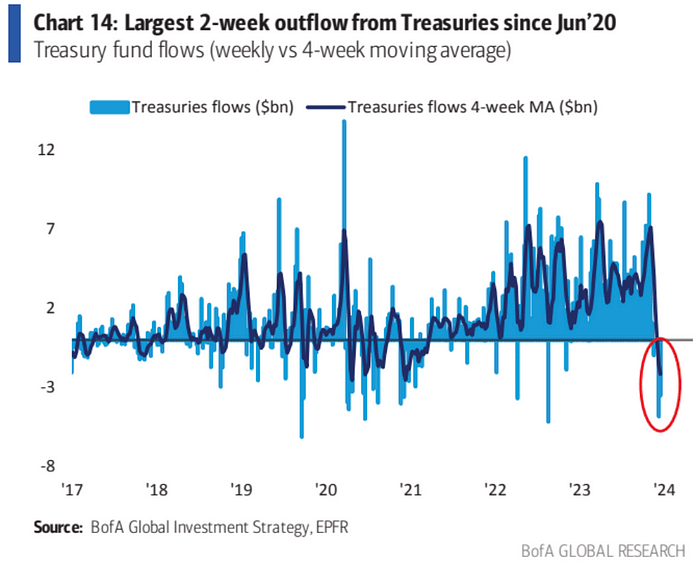

美國國債基金出現了2020年6月來最大的兩周流出,盡管最近美債漲勢凌厲,可以看到先入場的資金可能正在兌現:

情緒

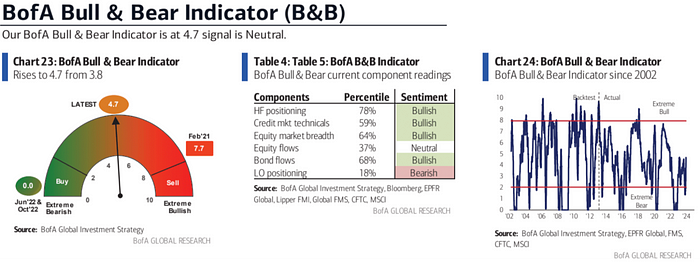

美國銀行牛熊指標達到自 14 個月前牛市开始以來的最高水平,盡管遠未達到極端拋售區域:

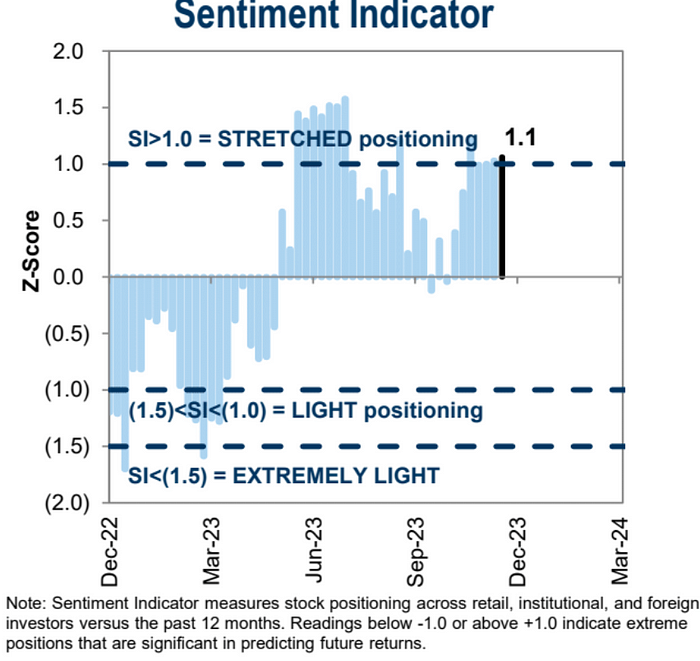

高盛的情緒指標連續第五周位於“過度”水平:

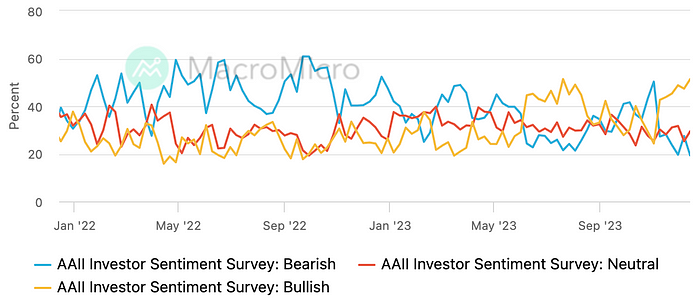

AAII投資者調查看多比例升至7月20以來最高,

CNN恐懼貪婪指數小幅走高,位於>70貪婪區間,但未觸及極度貪婪

打开金色財經App 閱讀全文

打开金色財經,閱讀體驗更佳

金色財經 > LD Capital > LD Capital周報:鮑威爾意外的鴿派讓市場激進的再定價

免責聲明: 金色財經作爲开放的資訊分享平台,所提供的所有資訊僅代表作者個人觀點,與金色財經平台立場無關,且不構成任何投資理財建議。

打开金色財經App 閱讀全文

打开金色財經,閱讀體驗更佳

金色財經 > LD Capital > LD Capital周報:鮑威爾意外的鴿派讓市場激進的再定價

免責聲明: 金色財經作爲开放的資訊分享平台,所提供的所有資訊僅代表作者個人觀點,與金色財經平台立場無關,且不構成任何投資理財建議。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:LD Capital周報:鮑威爾意外的鴿派讓市場激進的再定價

地址:https://www.sgitmedia.com/article/18454.html

相關閱讀:

- IntoTheBlock 聯創:Web3基礎設施正在被過度建造 我們正在盲目行事 2024-12-20

- 國際清算銀行最新提出的央行數字貨幣框架究竟是什么? 2024-12-20

- SOL 質押完整指南:從機制和收益等方面解析 Solana 質押生態 2024-12-20

- 特朗普正式獲得總統職位 BTC儲備競賽即將开啓 2024-12-20

- 預防量子計算威脅實用指南 2024-12-20

- 特朗普兩年時間通過加密貨幣賺了多少錢? 2024-12-20

- Chainalysis:朝鮮黑客從加密平台竊取的錢都幹什么了? 2024-12-20

- 估值45億美元,OpenAI和谷歌大佬聯手創立的AI Agent公司爲何這么牛? 2024-12-20