減半buff加持 更多比特幣轉入休眠

2023-11-17 10:57 達瓴智庫

來源:達瓴智庫

摘要

比特幣的第四次減半即將到來。隨着這一時刻的臨近,比特幣的市場供應緊張程度已經達到歷史新高。

我們廣泛評估了市場中比特幣“可用供應”的各種指標以及長期投資者的“供應-持有率”。這些指標都超出新發行量的200%以上。

通過比較市值和已實現市值之間的關系,我們估測:供應緊張導致的資本大量注入比特幣市場將對整個比特幣市場的估值產生深遠影響。

2024年比特幣第四次減半的供應動態評估

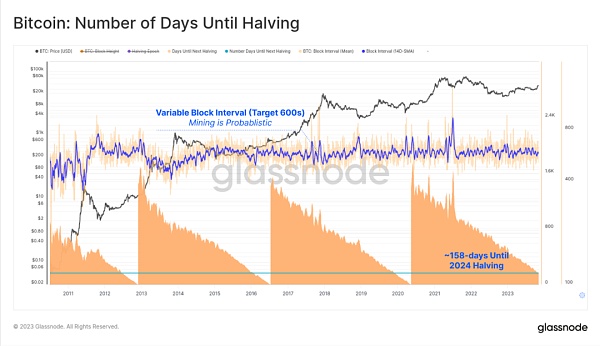

开採量減半是比特幣發展歷程中最爲重要的裏程碑之一,它在每开採出210,000個區塊之後就會發生一次,並使得之後的產出量減半。按照比特幣的運行邏輯,第四次減半應當發生在區塊高度達到840,000時,但由於區塊生成受到一定的概率因素影響,再加上區塊本身也受到一些自然變化所限,因此,第四次減半的具體時間仍未可知。

考慮到當前的平均出塊速度,我們能夠做出的最准確估計是第四次減半應該發生於2024年4月23日,離當前時間還有158天。

圖1:比特幣距離下一次減半尚有大約158天

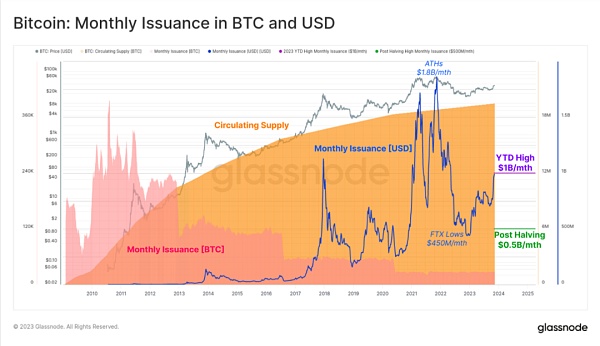

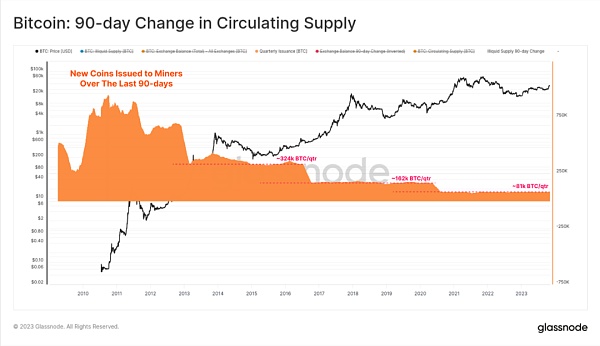

鑑於开採的高成本支出和高運營支出的特質,比特幣Miner需要用他們的大部分毛收入來支付开採成本。迄今爲止,在整個2023年度中Miner每月新开採出的比特幣價值最高能夠達到10億美元,這種高成本對資本向比特幣市場的流入有非常明顯的阻遏作用(因爲Miner會傾向於持有他們开採出的比特幣,而不是以當前價格將它們賣向市場)。

在減半之後,這一數字將削減至每月5億美元,於一年前FTX點附近每月4.5億美元的拋壓大致相當。

圖2:每月新开採出的比特幣數量及其市場價值(美元)

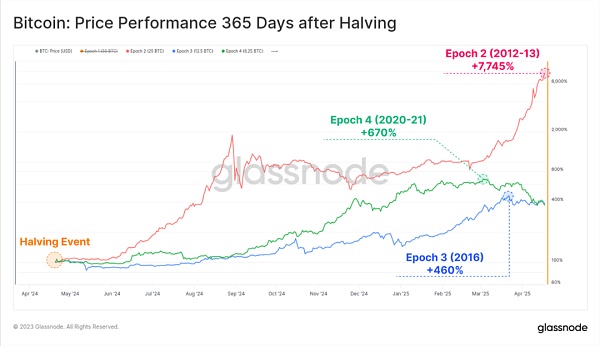

除了比特幣減半所體現出的令人着迷的技術魅力之外,其對市場產生的深遠影響也是令投資者感興趣的一個點。在之前所有減半後的一年周期內,市場表現可謂令人印象深刻。

市場對比特幣減半的反應引起了人們的好奇心,即減半是否是开啓價格上漲周期的主要因素,還是說它僅僅是驅動價格上升的衆多因素之一。在本文中,我們將從比特幣的市場供應和投資者行爲模式這兩個角度探討這一問題,並希望與從鏈上視角爲這一問題提供更多的旁證。

在本文中,我們將我們對這一問題的分析分爲三個不同的層次:

評估市場中“可用且活躍”的比特幣供應情況

討論比特幣的“供應存儲與儲蓄率”

分析資本流動對比特幣市場估值的影響

圖3:比特幣減半之後365日周期內的市場變化

對比特幣可用供應的情況評估

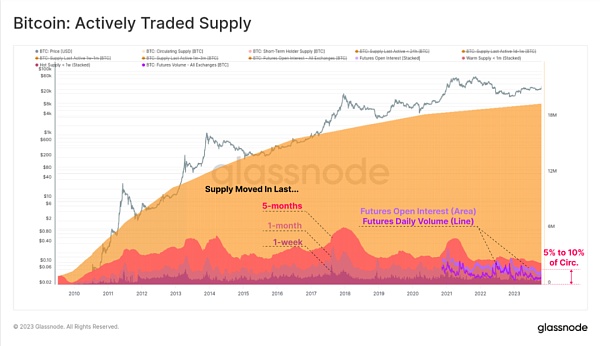

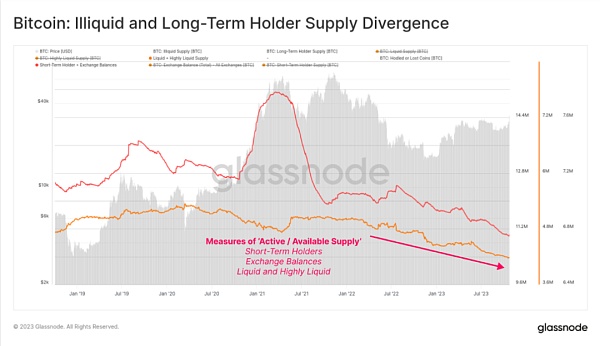

我們的第一個目標是對流動、活躍且自由流通的比特幣數量進行估算。換句話說,投資者可以合理預期在短期內交易的可用供應量是多少?

在下方的圖表中,我們可以看到以“比特幣年齡”作爲主要參數考量的幾種關於比特幣供應的啓發法,這些方法主要通過計算距離上次在鏈上交易比特幣迄今所間隔的時間。來自短持投資者的供應量目前爲233萬枚比特幣,這個數值是多年來的歷史低點。需要指出的是,該統計口徑中的“短持供應比特幣量”是指迄今爲止最長在155天內被交易的比特幣。

另一個描繪這些“熱供應”(即前文所指被新近花費的比特幣)的數據是那些“年齡”不超過一個月的比特幣數量——該數量達到了139萬枚比特幣。在這一視角下,我們也可以將那些期貨未平倉合約(共約41萬枚比特幣)視爲衍生品市場比特幣供應量的一部分。

總而言之,這種“熱供應”量相當於參與日常交易的流通供應量的5%到10%。

圖4:比特幣的“活躍供應量”

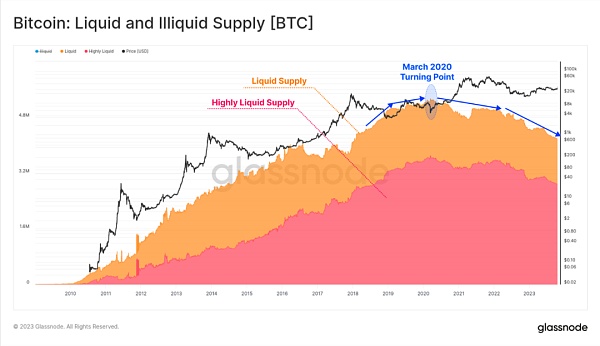

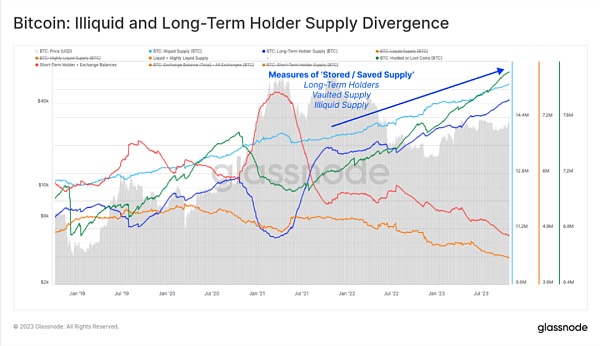

爲了研究比特幣的供應量,我們將主要研究目標着眼於比特幣錢包上。通過考量比特幣錢包的支出行爲,並將其按照支出分爲“非流動桶”、“流動桶”和“高流動桶”。後兩者代表了那些同時有着大量收入和支出行爲的錢包,而它們的大致活躍情況由下圖所示。

值得注意的是,自2020年3月以來這些指標出現了連年的下降,這主要是由於比特幣市場受到了特殊時期以及由此產生的廣泛社會影響所帶來的衝擊。

圖5:比特幣的流動性與非流動性供應

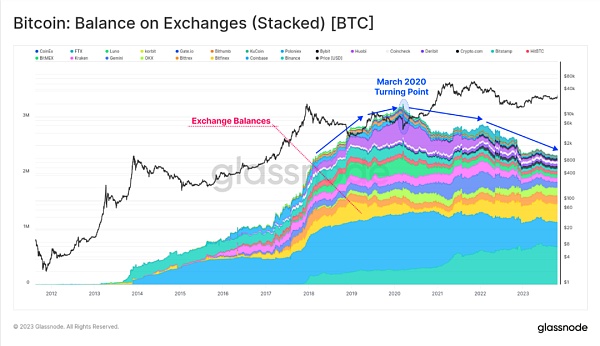

我們可以看到在流動性、高流動性供應和交易平台余額之間存在着顯著的重疊。這種重疊的多年連續下降趨勢再度顯現,表明比特幣正在從交易平台錢包轉移到更多幾乎沒有交易歷史的非流動性錢包。

圖6:比特幣的交易余額(重疊圖)

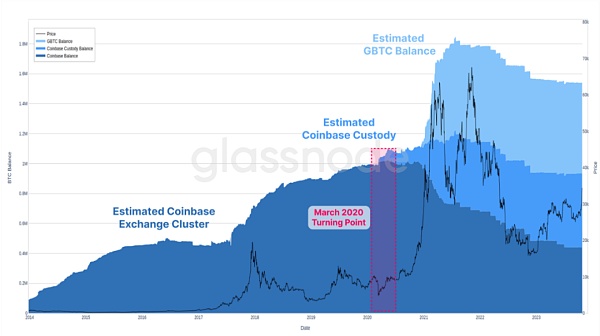

我們需要指出的一個細微差別在於機構級托管人和例如GBTC(一種對未來的現貨ETF產品進行有用參考的工具)等ETF類型產品的作用。下圖顯示了我們對Coinbase交易平台、Coinbase Custody和GBTC集群鏈上總交易量的最佳估計。

我們應當注意在下圖中出現於2020年3月的轉折點,當時市場對GBTC和托管產品的需求顯著增加,而這兩種產品一般都被歸類爲比特幣的非流動性供應。

圖7:GBTC和托管產品的交易情況

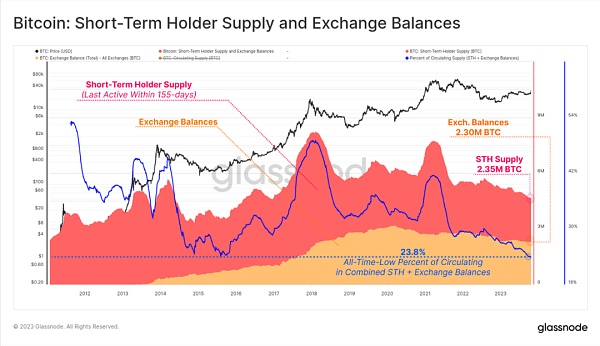

如果我們比較短持投資者手中的比特幣數量和交易平台余額,我們可以看到它們的數量相似,約爲 230 萬比特幣。這兩項“可用供應量”合計相當於流通供應量的 23.8%,目前處於歷史最低水平。

可以說,比特幣的可用供應量相對而言處於歷史低點。

圖8:比特幣短持投資者的供應量與交易平台總余額

對儲蓄及保存供應量的分析

我們可以確定的一點是,在比特幣市場上,各種“可用供應”的指標都處於一個下降趨勢中。實際上,這個下降的趨勢已經持續數年,但在2022年6月市場因3AC和LUNA-UST的崩盤而導致的大規模拋售以來,這種趨勢明顯加速。

圖9:比特幣的非流動性供應與長持投資者供應中的差異

相比之下,當我們將“儲蓄與保存”的逆向指標進行疊加觀察的情形下,我們能夠發現一條顯著的鴻溝正在形成。在此,我們對“存儲供應”進行關注:

來自長持投資者的供應(“年齡”155天以上的比特幣供應,深藍色折线)

非流動性供應(支出歷史極其有限的錢包,淺藍色折线)

金庫供應(超長期持有和已丟失的比特幣供應,綠色折线)

這種差異是有意義的:因爲它表明比特幣正在從交易平台、投機者和活躍交易中轉移,並轉向長持投資者的冷存儲、托管產品和錢包。

圖10:比特幣的非流動性供應與長持投資者供應中的差異

爲了了解這一部分比特幣供應的規模,我們可以比較比特幣相對於新开採的部分的存儲與儲蓄速率。當前,每個季度約有81,000枚比特幣被开採出來,在減半之後這個數值將被降低到40,500枚。

圖11:比特幣90日周期內的循環性供應變化

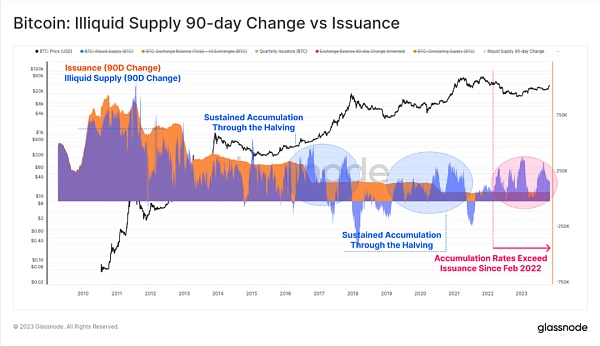

如果我們用疊加的方法分析非流動性供應在90日周期內的變化,我們可以看到在之前的所有減半事件中,比特幣非流動性余額持續上升。這表明买方投資者數量往往會在減半之前和減半期間大大增加,其增幅比例遠超比特幣減半前後的發行率。

非流動性供應目前以每季度 18 萬 BTC 的速度增長,是發行量的 2.2 倍。

圖12:90日周期內非流動性供應與开採量的比較

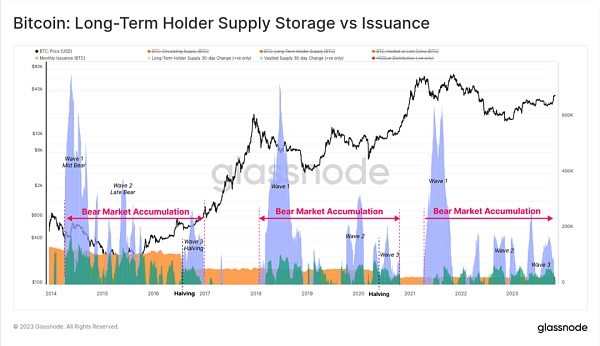

通過以“投資者持有時間”作爲切入點的視角來看,我們看到長持投資者(藍色)和金庫供應(綠色)的類似積累模式。有趣的是,這種投資者行爲似乎分爲三波:

第一波行爲出現於熊市中期,當價格從歷史最高點大幅回調時

第二波行爲出現在熊市後期,當市場基本完成築底後

第三波行爲貫穿整個減半時期,在該周期中會出現預期中的投資者大量买入

圖13:長持投資者供應的存儲量與开採量的比較

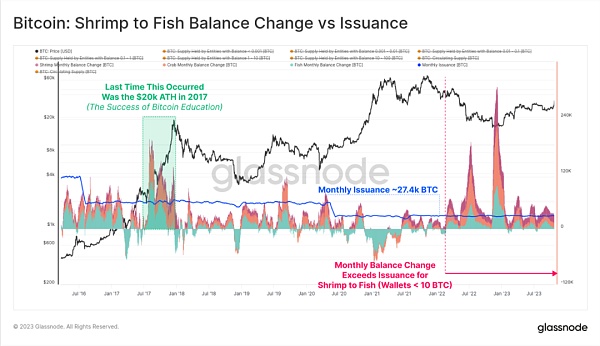

累積率也同樣可以採用錢包大小作爲切入點來進行評估,下圖包含了所有錢包內資產小於100枚比特幣的用戶。這些蝦(<1BTC)、蟹(1-10BTC)和魚(10-100BTC)账戶的擁有者囊括了從小散戶到高淨值人士在內的廣泛投資者群體。

總體而言,自2022年2月起,這些用戶的累積率已經超過了比特幣的新發行量。這一時期的持續時間已經創下了史上最長的記錄,並且仍然在隨着時間的推移不斷地刷新這一紀錄。

圖14:“蝦”到“魚”的账戶余額變動和比特幣發行量之間的比較

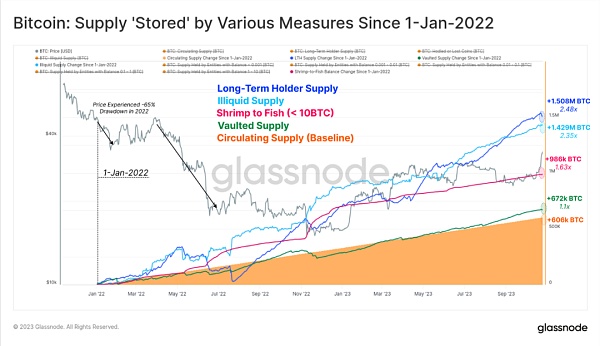

總而言之,下圖顯示了自2022年1月1日以來這些各種“存儲”供應指標的淨余額變化。我們使用流通供應量的變化(橙色)作爲基准,發現投資者的增持率在新發行量的1.1倍到近2.5倍之間。

不僅我們的“可用供應”指標處於歷史低位,投資者的“供應儲存”率也明顯高於減半前環境下的發行率。熊市和減半事件期間比特幣市場周期的周期性可以通過這些投資者積累模式來描述,這讓我們想起了市場上的一句話:熊市創造了隨後的牛市(反之亦然)。

圖15:2022年1月1日以來多種指標下的“存儲”供應情況

資本浪潮的變化分析

在近期的一些分析報告中,我們重點關注了整個數字資產生態系統中的資本輪換。在此前的報告中,我們使用了已實現市值作爲資本流入、流出和輪換的代表參數。

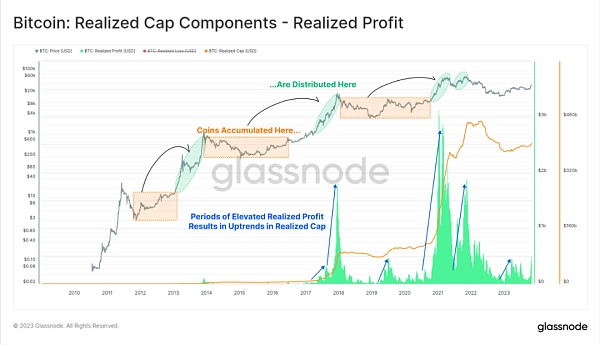

從行爲層面來看,比特幣的長期投資者傾向於低买高賣,這一盈利的過程將比特幣的低成本基礎重估爲更高的成本基礎。舉例來說,2018年以6,000美元購买的比特幣在2021年可以由60,000美元的價格出售,對於买方來說,2021年的購买行爲較之先前需要900%的額外資金流入。

另一個重要的結論是:盡管當前存儲供應正在增加,但另一種相反的情況也同樣會出現。如下圖所示:當投資者通過低买高賣獲取利潤的交易行爲完成後,他們的存儲供應又被重新激活並投入到流動性循環中。

圖16:已實現市值組成部分-已實現利潤

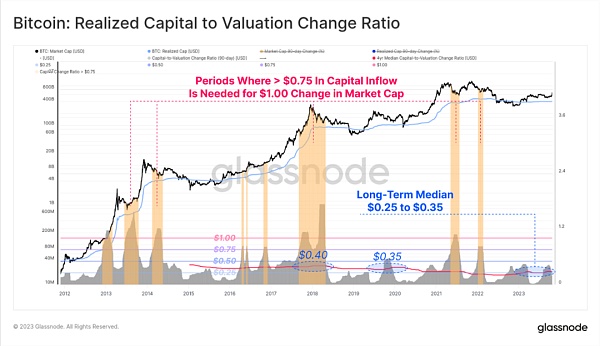

在這個框架之下,我們得以分析使得比特幣市場每 1 美元的市值波動所需的資本量的流入/流出情況。

我們今天所討論到的最後一個指標——流動性指標,或者被稱爲波動性指標也曾在我們近期的分析中被提到。它描述了已實現市值需要產生多大幅度的變動才能夠造成比特幣市場1美元幅度的總市值改變。在這一指標下我們注意到一些有趣的細節:

在牛市後期(下圖橙色區域),需要超過0.75美元(實際上通常是超過1.0美元)的資本流入才能實現1.0美元的市值變化。事實證明,這是一種不可持續的狀況。

在熊市期間,隨着資本和投資者注意力的流失,該價格可能會降至 0.10 美元至 0.30 美元之間。這會導致價格波動更加劇烈,因爲少量的資本流入或流出會產生巨大的影響。

該指標的中位數(下圖紅线)長期接近0.25美元,這表明比特幣的供應和流動性都相當緊張——因爲在大多數時間裏,僅僅0.25美元的資本流入/流出就會導致市值發生1.0美元的變化。在許多方面,這與上面討論的供應動態一致,其中“可用供應”正處於歷史低位,而不斷上升的存儲率則會導致市場的流動性繼續變差。

圖17:資本出入量與其導致的總市值波動比例

總結

比特幣的第四次減半即將到來,這對其而言是一個重要的基本面、技術與理念意義上的裏程碑。鑑於在之前周期中深入人心的投資回報率,這仍將是一個令投資者倍感振奮的領域。

在本文中,我們使用了供應側的各種指標討論了比特幣市場的供應側所遭遇的緊張狀況。這些指標之間存在着顯著的一致性,證明了當前市場的“可用供應”仍舊處於歷史低位,並且“供應存儲率”遠超當前比特幣开採量的2.4倍之多。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:減半buff加持 更多比特幣轉入休眠

地址:https://www.sgitmedia.com/article/15713.html

相關閱讀:

- IntoTheBlock 聯創:Web3基礎設施正在被過度建造 我們正在盲目行事 2024-12-20

- 國際清算銀行最新提出的央行數字貨幣框架究竟是什么? 2024-12-20

- SOL 質押完整指南:從機制和收益等方面解析 Solana 質押生態 2024-12-20

- 特朗普正式獲得總統職位 BTC儲備競賽即將开啓 2024-12-20

- 預防量子計算威脅實用指南 2024-12-20

- 特朗普兩年時間通過加密貨幣賺了多少錢? 2024-12-20

- Chainalysis:朝鮮黑客從加密平台竊取的錢都幹什么了? 2024-12-20

- 估值45億美元,OpenAI和谷歌大佬聯手創立的AI Agent公司爲何這么牛? 2024-12-20