LD Capital周報:美股和加密貨幣共振 踩踏式補倉進行時

2023-11-06 14:58 LD Capital

來源:LD Capital

上周標普500指數連續5個交易日上漲,並創下自2022年11月以來最佳的周漲幅(+5.9%),納斯達克指數上周漲幅6.5%,爲年內最佳周漲幅。圖形上有望打破過去3個月來的調整通道。市場參與者對溫和的經濟數據(就業、通貨膨脹、制造業)和政策友好(FOMC+BOJ偏鴿和財政部發債不及預期)的組合作出反應,這樣的背景讓人不免又想起goldilock time。從倉位和情緒數據來看,這樣的反彈更像是空頭回補,高波動的情形仍將持續。

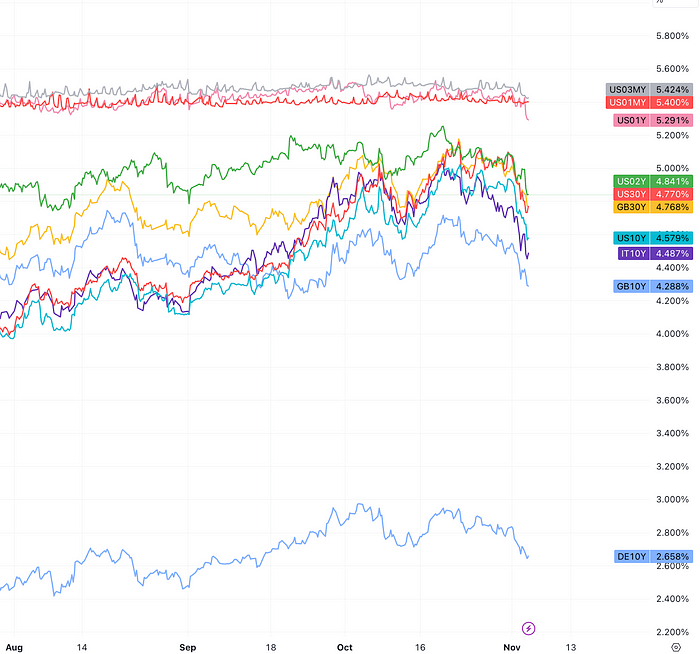

10 年期國債收益率創下3月份以來的最大單周跌幅:

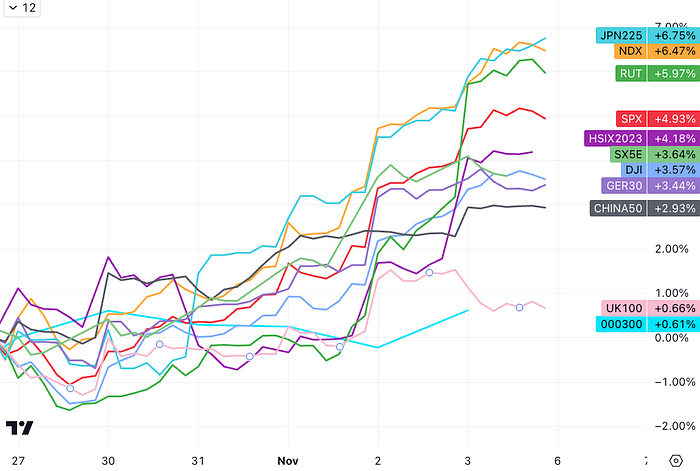

小盤股代表Russell2000創下2021年1月以來最強勁周度上漲:

這使債券收益率下降,同時上周的公司業績總體上也較爲積極。受到高利率壓制許久的房地產、非必需消費品板塊大幅反彈領漲美股,科技、電信板塊漲幅也很大,均超過了6%;表現最落後的是能源、醫療保健和消費必需品。

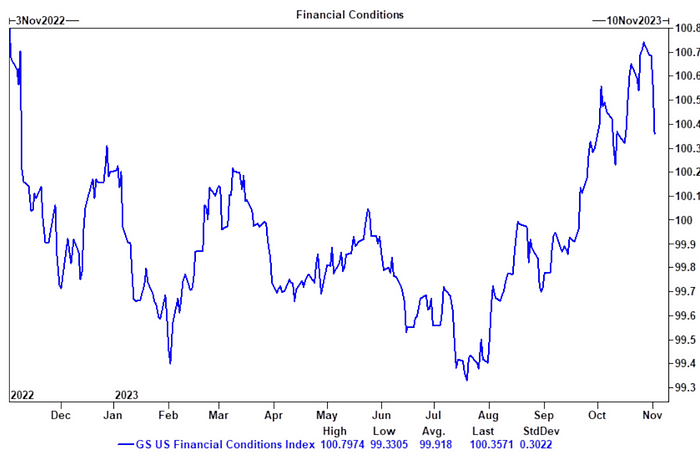

市場收益率的下降導致金融環境指數出現了去年11月來最大的跌幅:

GS的金融環境指數

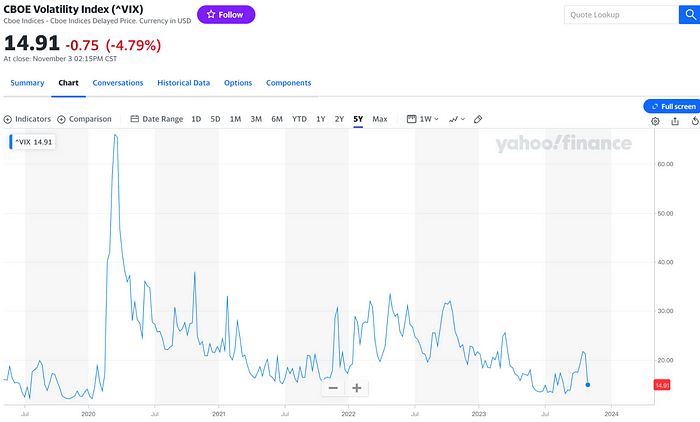

恐慌情緒明顯消退,VIX大幅回落:

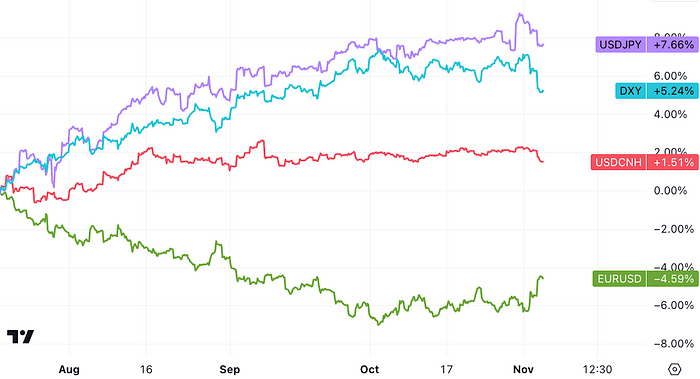

美元指數回調至9月20日來低位:

值得注意的是小盤股本周漲幅7.5%,爲2021年2月以來最佳周漲幅,而“無盈利科技股”本周大漲15%,爲2022年11月以來最佳周漲幅,Cathie Wood 的ARKK 更是 創下有記錄以來最好的一周,上漲近 19%:

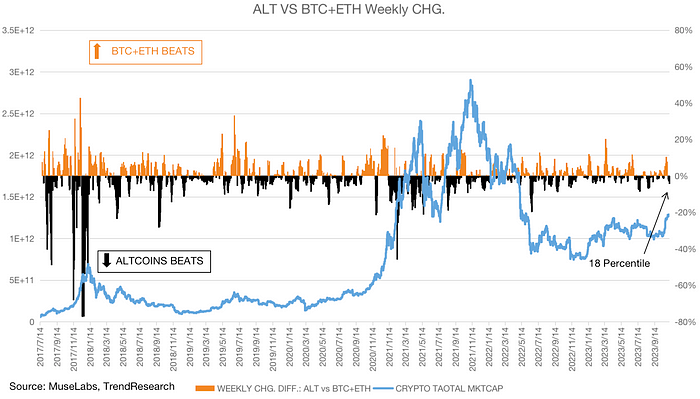

這一驚人的漲勢似乎與情緒的釋放關系比較大,這與加密貨幣市場形成了呼應,作爲風險更高的無盈利科技概念資產Altcoin上周漲了6.2%對比BTC+ETH僅上漲2.1%,兩者單周漲幅差值創下3個月來最高水平。

從2017年以來的歷史來看,過去三次牛市初期,都有出現過ALTCOIN顯著beats的狀況,例如2017年8月、2020年6月、2021年8月。上周這樣的周變化差值僅爲歷史18百分位,說明如果這確實成爲一波普遍上漲的加密牛市的話,ALTCOIN的躁動還遠未達到誇張水平。

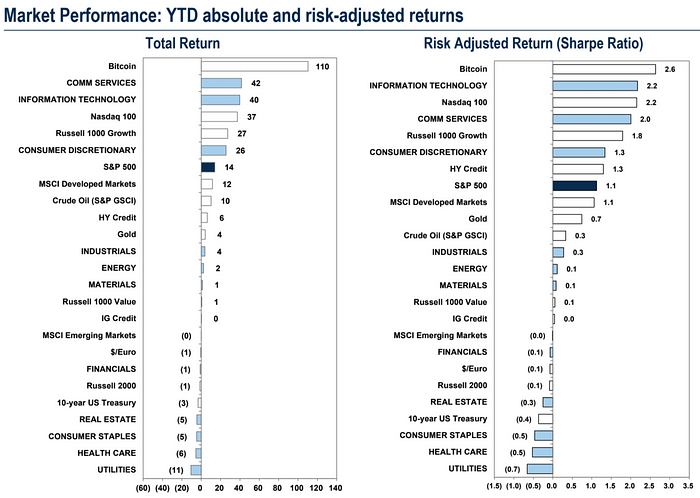

比特幣不管是名義回報率還是風險回報比在今年都是冠絕所有大類資產:

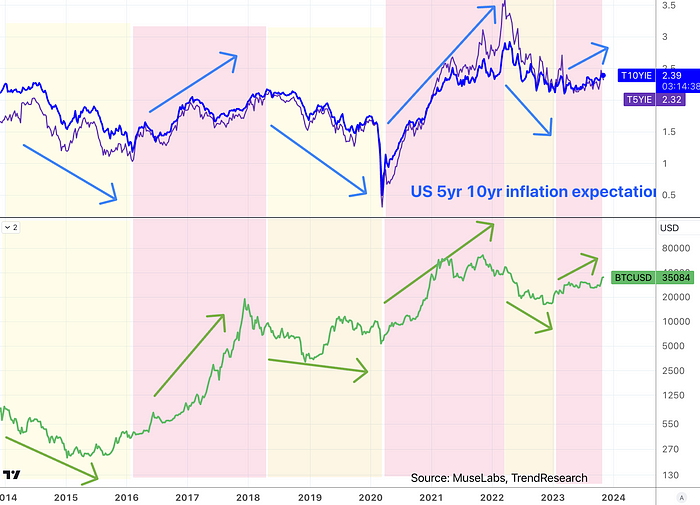

從歷史上來看,我們認爲BTC作爲另類資產的配置價值很大程度上是在依靠通脹陰影的支撐,以二級市場普遍參考的5年、10年breakeven rate作爲通脹預期指標,BTC的大牛市和熊市總是對應通脹預期的上升和下降。

如果Fed政策利率就此見頂,會否帶動通脹預期也降溫(最近兩周5yr降了20bp,10yr降了10bp),此後如果不是Godiloc延續,那么反過來看另類配置的需求可能也會減弱。另外也有一種好的情況是,Fed政策利率見頂,但實際經濟發展繼續向好帶動通脹預期大幅上升,不過至少目前對4季度和明年1季度的經濟降溫預期還是很強(除去三季度補庫存和一次性消費的支撐)。所以押注利率下降與另類資產上漲同時發生其實是有些矛盾的。

AAPL Q3營收和EPS超預期,但也有多項指標不及預期,尤其是大中華區銷售疲軟,股價一度下跌3.4%但最終收了回來,全周大漲4.5%

本周以色列的陸地入侵並未引發局勢迅速升級(即真主黨或伊朗進一步參與)。原油價格大跌 5 美元,盡管美國衆議院通過擴大對伊朗石油制裁的法案。

鴿派的FOMC

聲明中幾乎沒有新內容,但存在的內容暗示偏鴿派的等待觀望態度,要看更強勁經濟活動是否會阻礙通脹目標進展。最重要的是,鮑威爾主席淡化了最近通貨膨脹預期的上升,再次提到盡管增長高於潛在水平但不足以再次升息,並承認最近的金融條件收緊實際上替代了升息。這也是市場喜聞樂見的內容。不過自7月以來美聯儲立場未變,但美國金融條件收緊相當於大約75個基點利率上調,這將拖累增長,最快可能在第四季體現,不會因爲短期市場利率的回調而改變太多。

從9月點陣圖看,本年內還有一次加息,由於Fed一向不喜歡給市場意外,如果鮑威爾對近期經濟數據足夠自信,他應該在發布會上明確或至少暗示一下下次會議如何行動。結果還是強調數據驅動,並重申長端利率上漲會替代加息,市場就有理由可以認爲本輪加息周期已經結束了,通脹預期就有可能剎不住。

美政府Q4融資規模下降

美國財政部將4季度淨借款目標下調至 7760 億美元vs預期8520億,並且58%爲短期債券,這一下子緩解了市場對長債收益率的焦慮。Q3美國財政部發行量1.01 萬億美元債務。官方聲明裏將借貸需求下降歸因於收入增加。另外本周進行的季度再融資拍賣也比預期少了20億,至1020億。

這樣的消息導致市場似乎高興過頭了,30yr和10yr都跌了接近40bp,考慮到供給壓力還在,這樣的跌幅可能超調了。來自債券市場的好消息很難持續太久。

日本央行+政府新刺激

日本央行如市場傳聞,又一次放松對收益率曲线控制,但是方式極其曖昧,簡而言之就是日本央行現在可以允許日本國債10年期收益率高於1%,但不會讓它走得太遠。這導致日元大跌至151.7,日股大漲7%。看起來,BOJ是鐵了心要棄匯率保債務了。不過也有分析認爲這只是語言上的曖昧,實質上BOJ取消JGB 10yr波動硬性限制就等於已經取消了YCC。所以我們看到日債收益率上升,但股市和usdjpy也一起漲,市場對這個事情的理解其實出現了分化。但總的來說現在押注日本收益率再回落肯定是不合適的,做多日元可能到了非常好的時機。

另外,上周五來自財政的消息被很多人忽略了,日本內閣批准了規模17萬億日元(1100億美元)一攬子的經濟刺激計劃,主要內容包括納稅返還、能源價格補貼,鼓勵企業提高薪資報酬,鼓勵國內投資在半導體以及推動人口增長等各方面的措施,高達GDP的3.1%,如果包括地方政府支出和國家支持貸款在內,該計劃的規模總計爲21.8萬億日元,高達GDP的4%。

日本是全球債務與 GDP 比率最高(262%)的國家。

跟隨中國政府一起,日本中央政府的加槓杆將爲市場輸出更多來自東方的現金,央行的縮表可能被對衝。

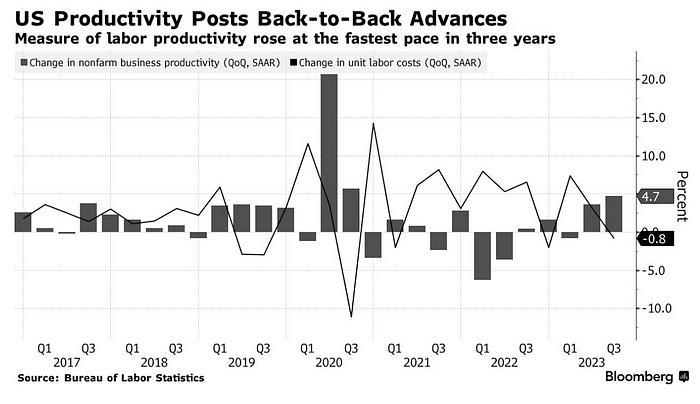

勞動成本和就業數字雙降

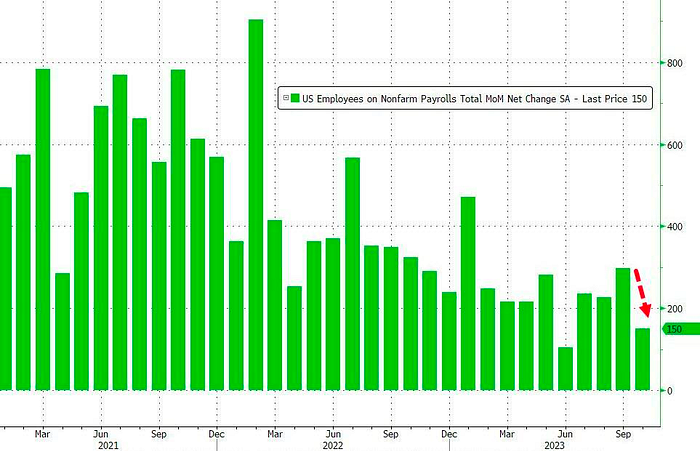

生產率繼上一季度增長 3.6% 後,第三季度年化增長率達 4.7%。單位勞動力成本繼第二季度上升 3.2% 後下降了 0.8%。這是自 2022 年底以來的首次下降。可以說非常意外,原本市場預計上漲0.7%。疊加美國10月非農新增就業人數超預期放緩至15萬vs預期18萬,而失業率升至3.9%爲2022年1月以來的高位。即便不考慮UAW罷工帶來的3萬多人就業,這個數字也比較差。

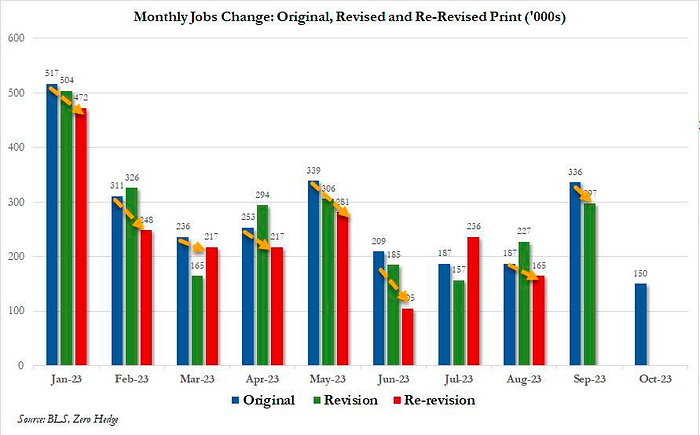

另外,不出意外的,8、9月就業數字被大幅下調,今年前9個月的數據有8個月的都比初值下修,數據持續靠不住,這讓所有依賴數據的經濟學家、交易員都會倍感痛苦吧:

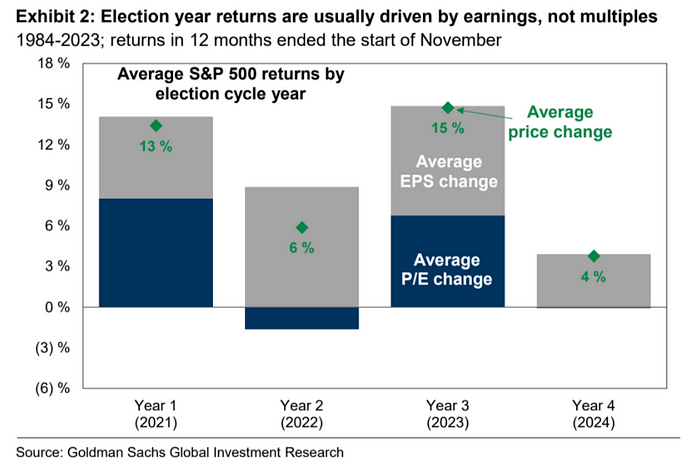

大選年的股市表現

距離美國總體大選剛好還有1年時間,美國政治將進入更爲復雜的一年,大選年股市回報往往低於平均水平。自1932年以來,大選前12個月標普500指數平均收益爲7%,而非大選年爲9%。最近歷史上,大選前股市表現更爲疲軟,1984年至今的10次總統大選前12個月,標普500指數平均收益僅爲4%。

盡管大選年盈利通常增長,但股市估值通常持平:

股市波動性通常高於平均水平。1984年至今,大選前一年實際波動率平均值爲18%,而非大選年爲16%。

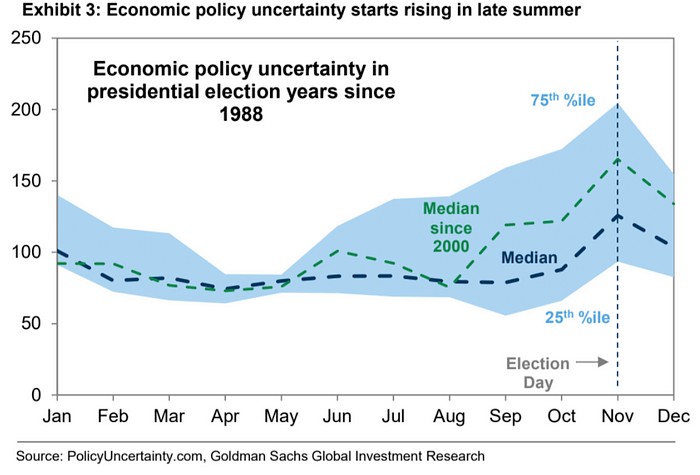

經濟政策不確定性指數通常在大選前上升。

總統大選過後,隨着不確定性消散,股市通常會強勁反彈。政策不確定性指數通常在大選後數周隨着投資者對大選結果的政策影響獲得更多明朗而下降。1984年至今中位數顯示,大選日到年底的8周標普500漲幅爲5.0%,而非大選年同期爲2.6%。

美銀美林首席Hartnett 認爲明年的恐慌將真正引人注目:“如此多的憤怒、如此多的仇恨,但失業率卻如此之低;你能想象如果失業率達到5%,社會會混亂嗎?這就是爲什么政策恐慌會在 24 年初出現。”

倉位

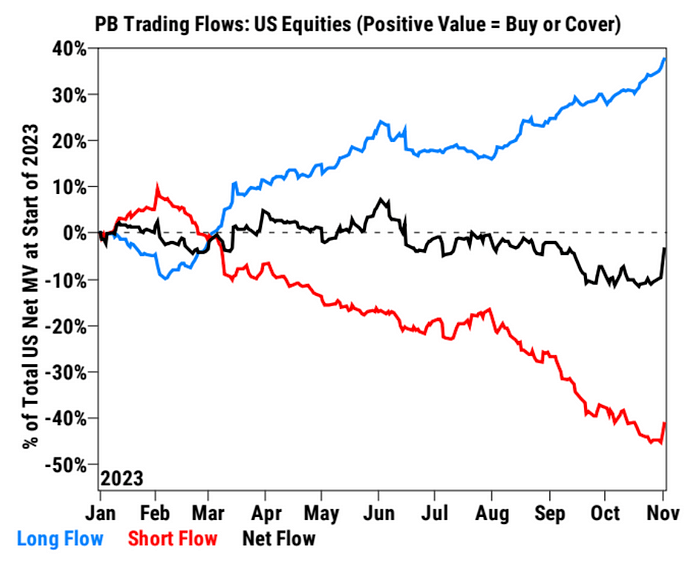

高盛Prime數據:在FOMC會議後,對衝基金積極淨买入美國股票,爲2021年12月以來的最大5日淨买入(在過去5年中的99百分位)。short cover和和买入做多都很明顯。

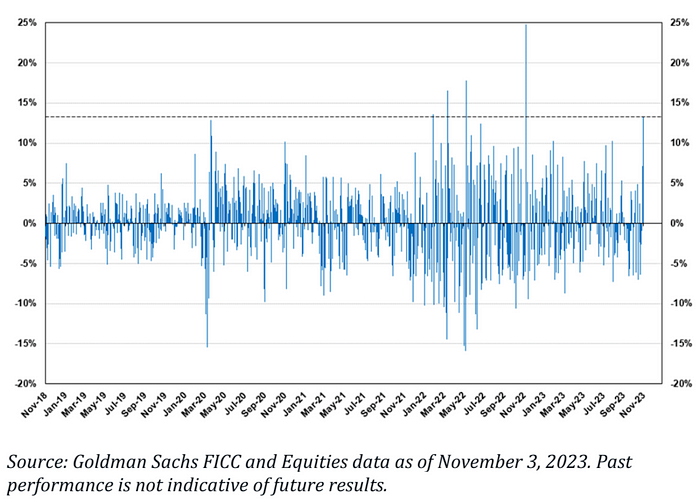

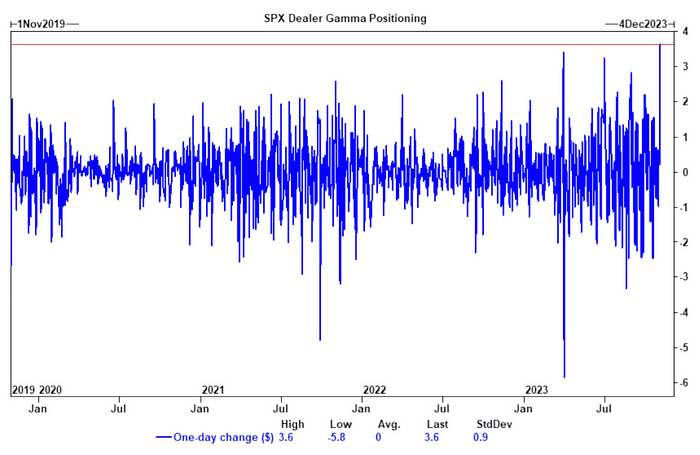

SPX Gamma周四出現了有史以來最大的單日增加,表明市場在着急增加投資組合的風險敞口:

CME的BTC本位期貨合約未平倉數量上周刷新了歷史新高,盡管BTC價格只有歷史峰值的53%:

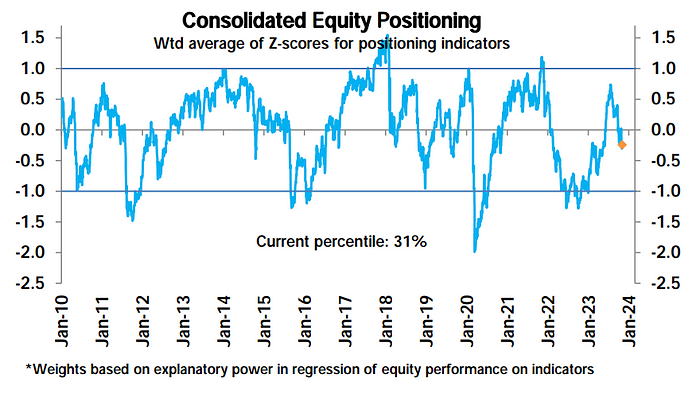

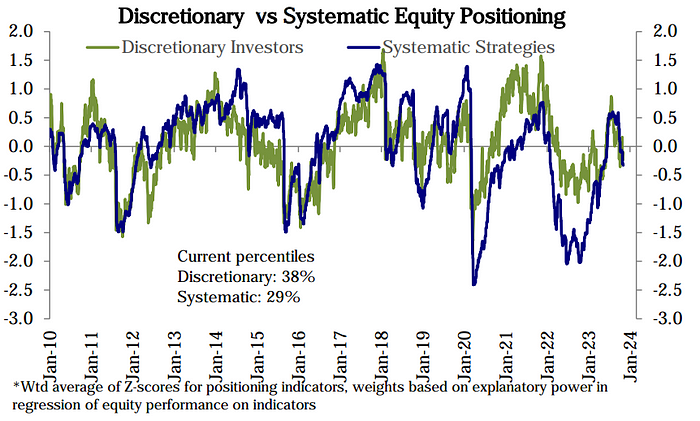

美股倉位上周小幅下降,盡管市場大漲(懷疑統計因子有不少是滯後的導致),綜合股票倉位33百分位降至31,主觀投資者41–38百分位,系統性投資人31–29百分位:

股票基金(-34億美元)連續第四周出現資金流出由新興市場股票基金贖回主導(截至周三的數據)債券基金(22億美元)連續第四周吸引了資金流入。貨幣市場基金(642億美元)的流入加速,特別是在美國(662億美元)

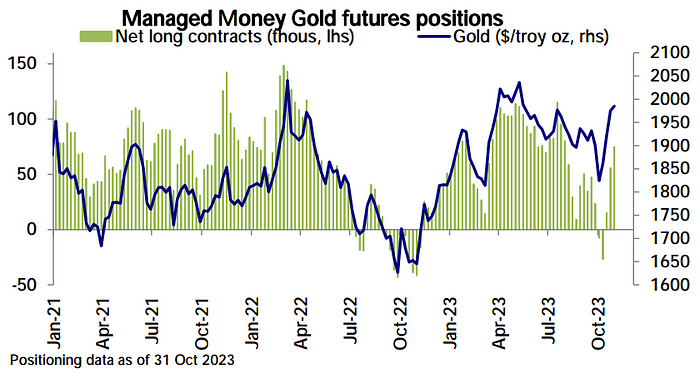

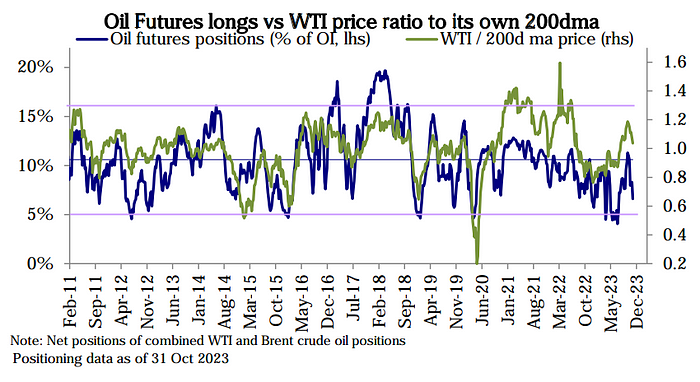

CFTC期貨數據(截止周二),美國股票淨多頭頭寸下降,S&P 500和納斯達克100的淨多頭頭寸減少,羅素2000的淨空頭連續第四周減少。美元淨空頭頭寸減少。石油淨多頭頭寸略微下降。黃金淨多頭頭寸增加。

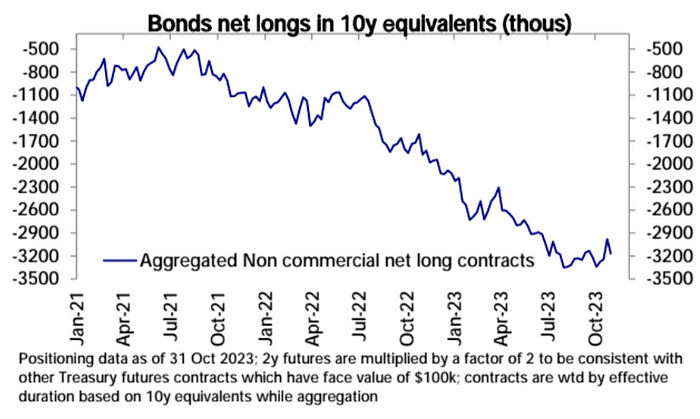

債券的空頭重新積累(但市場收益率是周三才开始大跌):

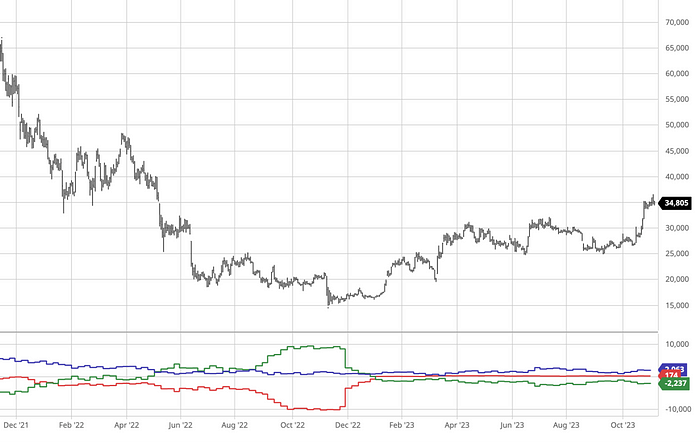

CME比特幣投機性淨空頭小幅減少,下圖綠线,除了上周,再之前的三周投機性淨空頭一直呈現上升的狀態,盡管BTC價格大漲:

情緒

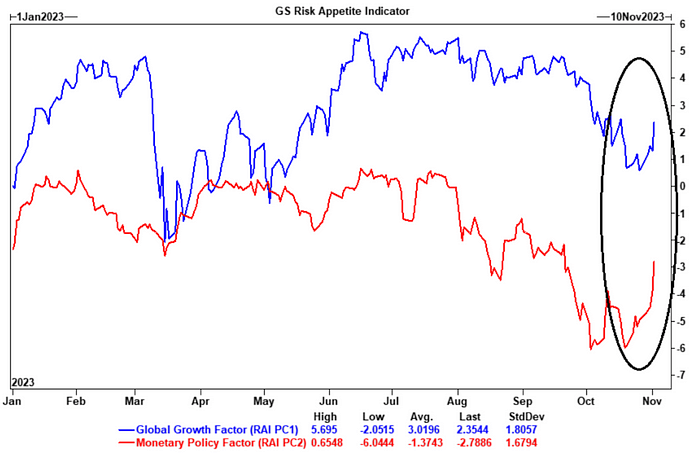

高盛內部風險偏好指標跳升,貨幣政策預期方面、全球增長預期方面雙雙出現了上升,與夏季初期所見的背景類似:

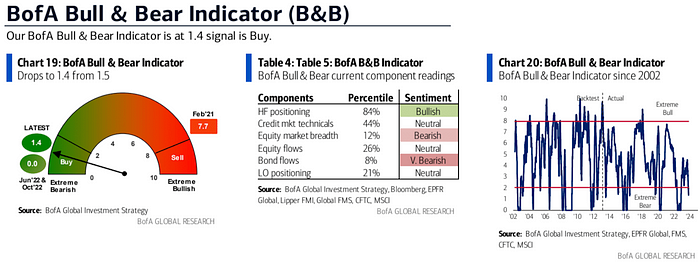

美國銀行牛市與熊市指數”指標上周跌至 1.4,爲 22 年 11 月以來的最低水平,連續第三周發出反向“买入”信號。歷史上看,在其觸發後的 12 周內,股市平均上漲 6%。

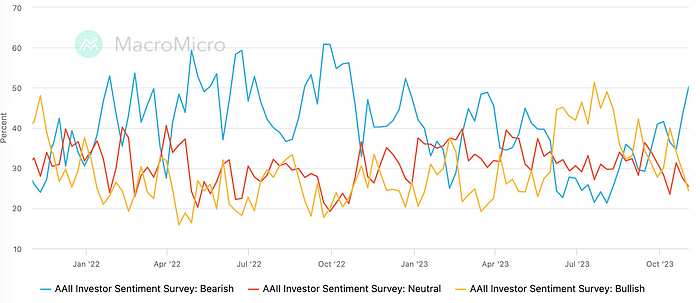

AAII的情緒調查和行情罕見的出現了大幅背離,看空比例升至年內最高水平43.18–50.28%:

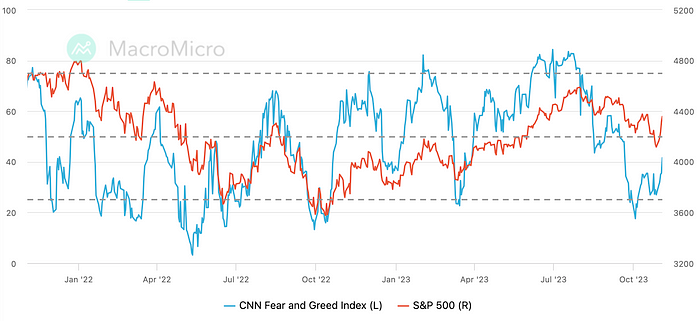

CNN恐懼貪婪指數反彈至40上方,仍低於中性:

本周展望

自從前周我們基於倉位和情緒數據call美股市場需要反彈後,配合基本面和政策預期的轉變市場出現了激進的short cover,以及炒作之前超跌標地的行爲,這樣的情緒有望持續一段時間,至少不預期會在本周(沒什么重大事件)反轉。但是從利率市場的超調和經濟放緩的大趨勢來看,本輪反彈的上限不高。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:LD Capital周報:美股和加密貨幣共振 踩踏式補倉進行時

地址:https://www.sgitmedia.com/article/14800.html

相關閱讀:

- IntoTheBlock 聯創:Web3基礎設施正在被過度建造 我們正在盲目行事 2024-12-20

- 國際清算銀行最新提出的央行數字貨幣框架究竟是什么? 2024-12-20

- SOL 質押完整指南:從機制和收益等方面解析 Solana 質押生態 2024-12-20

- 特朗普正式獲得總統職位 BTC儲備競賽即將开啓 2024-12-20

- 預防量子計算威脅實用指南 2024-12-20

- 特朗普兩年時間通過加密貨幣賺了多少錢? 2024-12-20

- Chainalysis:朝鮮黑客從加密平台竊取的錢都幹什么了? 2024-12-20

- 估值45億美元,OpenAI和谷歌大佬聯手創立的AI Agent公司爲何這么牛? 2024-12-20