Glassnode:BTC和ETH年內表現 山寨幣季節意味着什么

2023-11-06 10:38 金色財經

來源:Glassnode;編譯:松雪,金色財經

前言:

數字資產市場繼續呈現令人印象深刻的相對表現,BTC 和 ETH 相對於美元和黃金均大幅升值。 然而,在行業內,比特幣的主導地位繼續上升,觀察資本輪換的幾個指標和方法表明了這一點。

摘要:

數字資產市場在 2023 年取得了令人矚目的回報,BTC 和 ETH 的表現分別比黃金等傳統資產高出 93% 和 39%。

與之前的周期相比,兩大主要市場的調整幅度明顯較小,表明投資者的支持和積極的資本流入正在發揮作用。

我們的山寨幣季節指標顯示,自市場周期高點以來首次有意義的相對於美元的升值。 但值得注意的是,這是在比特幣主導地位持續上升的背景下,比特幣市值年初至今上漲了 110%。

最近幾周,比特幣價格上漲了 30% 以上,部分原因是與 SEC 批准的各種比特幣 ETF 申請相關的積極進展。 另外值得注意的是,與大宗商品、貴金屬、股票和債券等傳統資產類別相比,比特幣和數字資產的相對表現。

在本期中,我們將探討到 2023 年數字資產令人印象深刻的相對表現。到目前爲止,BTC 和 ETH 的表現均顯著優於傳統資產,同時與之前的周期相比,其跌幅也較小。

相對彈性

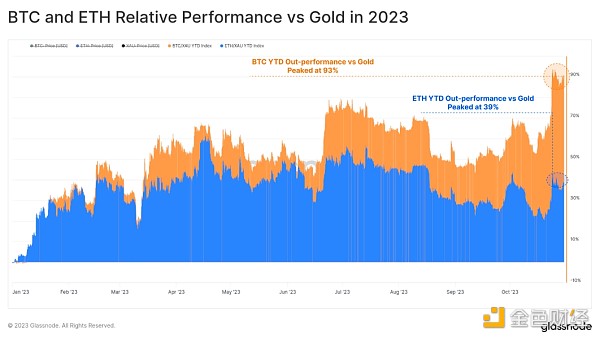

下圖比較了以黃金計價的 BTC 和 ETH 價格,展示了與傳統防御性價值存儲相比的表現。 2023 年,BTC 相對於黃金升值了 93%,而以黃金計算的ETH則上漲了 39%。 這一強勁表現是在全球不確定性不斷增加的背景下實現的,這可能吸引了許多傳統投資者的目光。

2023 年 BTC 和 ETH 與黃金的相對表現

2023 年 BTC 和 ETH 與黃金的相對表現

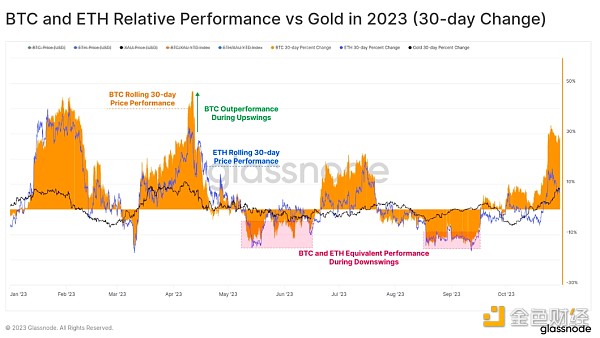

我們可以看到,在滾動 30 天的基礎上,BTC ? 和 ETH ? 的回報在 2023 年一直緊密相關。這兩種資產都經歷了類似幅度的下跌,但比特幣在上漲期間表現更強。

我們還可以看到,這兩種數字資產的相對波動性超過了黃金(黑色),黃金的雙向價格波動較小。

2023 年 BTC 和 ETH 與黃金的相對表現(30 天變化)

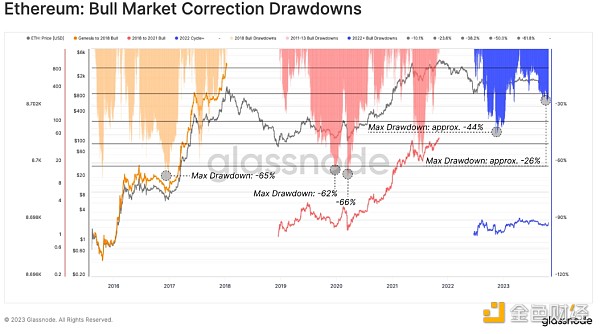

數字資產的相對強度也可以通過評估宏觀上升趨勢期間的最深度修正來觀察。 在這裏,我們將評估 ETH 的這一指標,因爲它使我們能夠看到相對於美元(外部基准)的表現,以及與市場領導者 BTC(內部基准)的比較。

我們認爲 ETH/USD 的周期低點是在 3AC、Celcius 和 LUNA-UST 崩潰後的 2022 年 6 月。 此後,ETH/美元最深的調整(相對於當地高點)爲-44%,是在 FTX 失敗期間。 今天,ETH 的交易價格比 2023 年高點 2,118 美元低 26%,這比之前周期中出現的 -60% 或更大的跌幅要強得多。

以太坊:牛市修正回撤

以太坊:牛市修正回撤

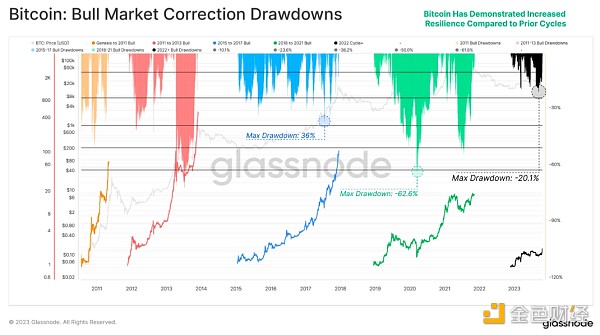

BTC 的實力也相當明顯,2023 年的最深調整僅爲-20.1%。 2016-17 年牛市的定期修正超過 -25%,而 2019 年則從 2019 年 7 月的高點或 1.4 萬美元回落超過 -62%。

比特幣:牛市修正回撤

比特幣:牛市修正回撤

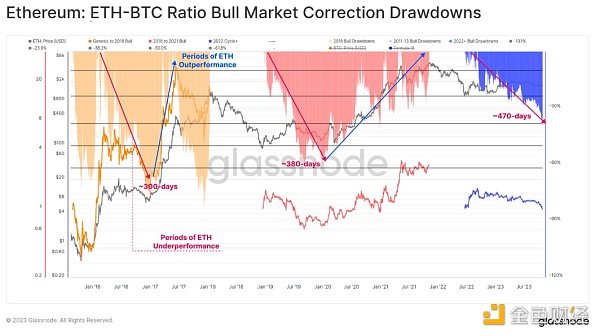

爲了評估數字資產市場內的資本輪換,一個有用的參考是尋找 ETH 相對於 BTC 表現優異的時期。 下圖顯示了與當前上升趨勢的局部高點相比,ETH-BTC 比率的最大回撤深度。

之前的周期中,在熊市復蘇階段,ETH 的相對回撤幅度已超過 50%,當前的回撤幅度達到 38%。 特別令人感興趣的是這一趨勢的持續時間,迄今爲止 ETH 相對 BTC 的貶值已超過 470 天。 這突顯了周期之間的潛在趨勢,即在熊市期內,比特幣的主導地位在較長時間內增加。

我們還可以使用此工具來監控我們在 WoC 41 中提到的風險开啓與風險關閉周期中的拐點(並將在本版稍後重新討論)。

ETH:ETH-BTC比率牛市修正回撤

ETH:ETH-BTC比率牛市修正回撤

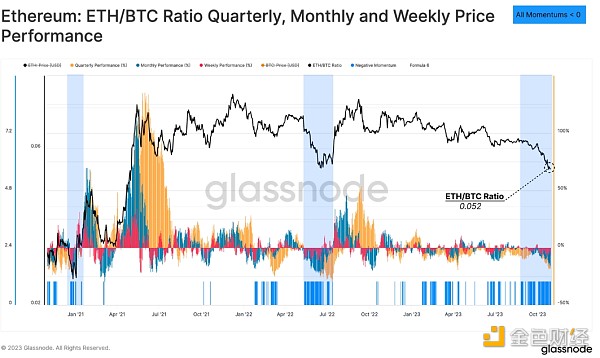

該圖表提供了相對表現的另一個視角,顯示了 ETH/BTC 比率的滾動季度、每周和每周投資回報率的震蕩指標。 然後,條形碼指示器(藍色)突出顯示所有三個時間範圍都表明 ETH 相對於 BTC 表現不佳的時期。

在這裏我們可以看到,近期 ETH/BTC 比率的疲軟情況與 2022 年 5 月至 7 月類似,價格比率達到了 0.052 的相同水平。

ETH:ETH/BTC比率季度、月度和每周價格表現

ETH:ETH/BTC比率季度、月度和每周價格表現

投資者情緒趨勢

深入研究以太坊價格模型,我們注意到 ETH 的交易價格爲 1,800 美元,比實際價格(1,475 美元)高出 22%。 已實現價格通常被認爲是供應中所有代幣的平均成本基礎,以上次交易時的價格定價。

這表明 ETH 持有者平均持有一定程度的利潤,但仍低於牛市狂熱期間經常出現的極端價格水平。

ETH:MVRV 定價區間

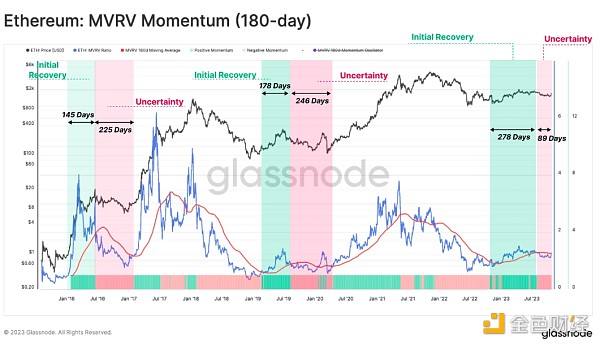

另一種可視化投資者盈利能力變化的方法是通過 MVRV 比率,即價格與已實現價格之間的比率。 在本例中,我們將 MVRV 比率與其 180 天移動平均线進行比較,作爲監控趨勢的工具。

MVRV 比率高於此長期均值的時期表明投資者的盈利能力越來越有意義,並且通常是市場上漲的信號。 然而,盡管 ETH 年初至今市場表現積極,但從這個指標來看,市場仍然處於負面勢頭。 看來2022年熊市的後遺症仍在慢慢消除。

ETH:MVRV動量(180天)

ETH:MVRV動量(180天)

信心的轉變

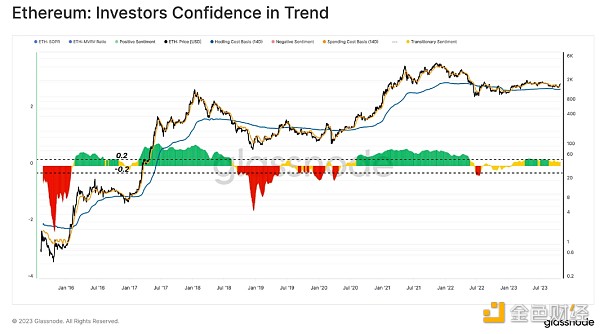

我們還可以利用我們在WoC 38中开發的Investor Confidence in Trend指標,通過觀察兩個子群體的成本基礎的偏差來構建以太坊投資者情緒的變化趨勢。這個指標的目的是衡量以太坊投資者情緒的波動。這兩個子群體包括持有者和消費者。

負面情緒是指消費者的成本基礎明顯低於持有者。

積極情緒是指消費者的成本基礎明顯高於持有者。

過渡情緒是指成本基礎波動接近持有者成本基礎時。

通過這種衡量標准,市場處於過渡區域,呈積極態勢,但幅度相對較小。

ETH:投資者對趨勢充滿信心

Altseason以美元計算...但不是以BTC計算

注:“Altseason”是指加密貨幣市場中的“山寨幣季節”,通常意味着比特幣之外的其他加密貨幣开始迅速升值。

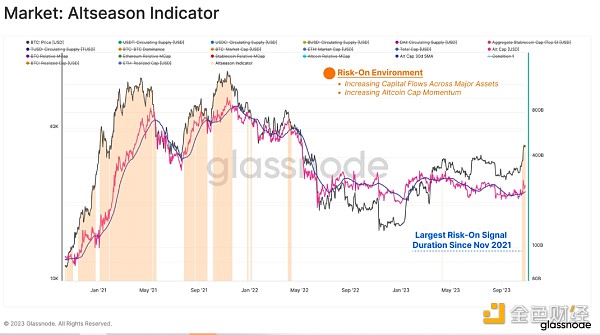

在前述的研究工作的基礎上,我們能夠產生一個新的替代幣指標。在這個模型中,我們使用之前定義的“風險偏好”環境作爲第一個條件,要求資本流入比特幣(BTC)、以太坊(ETH)和穩定幣。我們將這個條件與第二個條件相結合,即“總替代幣市值”(不包括BTC、ETH和穩定幣)內的正向動量。

在這裏,我們尋找山寨幣行業總估值大於其 30 日 SMA 的時期。 在比特幣從 29500 美元爆炸性上漲至 35000 美元之前,這一指標在 10 月 20 日出現了積極的跡象。

市場:山寨幣季節指標

在評估山寨幣總市值的近期表現時,人們對數字資產的信心增強是顯而易見的。

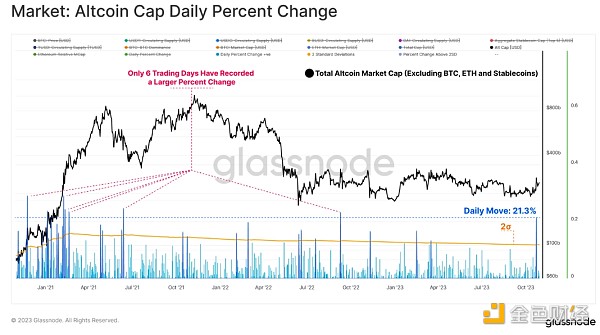

局部上漲導致行業估值上漲21.3%,僅六個交易日出現較大百分比變化。 這凸顯了投資者資本的瀑布效應,因爲比特幣主導地位的上升往往會激發山寨幣相對於法定貨幣的估值上升。

市場:山寨幣上限每日百分比變化

市場:山寨幣上限每日百分比變化

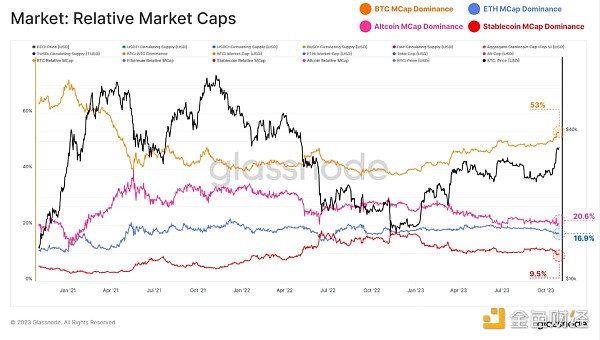

然而,重要的是要記住,比特幣的主導地位正在持續上升。 相對而言,比特幣目前佔據數字資產市場估值的 53% 以上,而以太坊、山寨幣和穩定幣的主導地位在 2023 年都會相對下降。比特幣的主導地位已從 38% 的周期性低點有所上升 2022 年末。

市場:相對市值

市場:相對市值

爲了結束這個觀點,我們可以比較比特幣與山寨幣總市值(不包括穩定幣)的年初至今增幅。 與山寨幣相比,比特幣的市值在 2023 年增長了 110%,增幅令人印象深刻,但相對較小,只有 37%。

這凸顯了一個有趣的市場動態,即山寨幣行業的表現優於法定貨幣和黃金等傳統資產,但表現明顯落後於比特幣。

全球數字資產市值年初至今表現

全球數字資產市值年初至今表現

總結

數字資產市場在2023年取得了令人矚目的回報,擺脫了最初的復蘇階段,再次進入上升趨勢。 市場領先者 BTC 和 ETH 2023 年的市場調整幅度明顯小於之前周期的上升趨勢,這表明投資者的支持水平和積極的資本流入正在發生。

在包括我們正在开發的山寨幣指標在內的多項指標中,我們看到山寨幣行業市場估值自上一個周期峰值以來首次大幅上漲。 然而,值得注意的是,這一表現是相對於法定貨幣(即美元)來衡量的。 在數字資產領域,比特幣的主導地位持續上升,導致 BTC 市值年初至今增長超過 110%

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:Glassnode:BTC和ETH年內表現 山寨幣季節意味着什么

地址:https://www.sgitmedia.com/article/14792.html

相關閱讀:

- 香港穩定幣最新法案 創新催化劑還是監管枷鎖? 2024-12-23

- Ethena 對 DeFi 來說是系統性風險還是救世主? 2024-12-23

- Outlier:以太坊六大L2激勵效果研究 爲何新L2空投後留不住用戶 2024-12-23

- 韓國加密貨幣之王的稅務困局:Do Kwon被追繳千億稅款始末 2024-12-23

- 歷史新高?貝萊德BTC ETF流出7300萬美元 2024-12-23

- 2025年有哪些值得期待的加密股票? 2024-12-23

- 特朗普任命前大學橄欖球運動員Bo Hines爲加密貨幣委員會主席 2024-12-23

- 金色百科 | 什么是壓縮NFT? 如何鑄造 cNFT? 2024-12-23