淺論Celestia的商業思路:引流以太坊Layer2能否行得通?

2023-10-30 14:28 極客 Web3

作者:Faust,極客 Web3

本文並不涉及多少技術相關解讀,而是就事論事分析 Celestia 現在的商業思路及其處境。

Celestia 的自我定位,是模塊化區塊鏈敘事下的「最佳 DA 層」。Celestia 自己做了一條公鏈,這條公鏈專門爲 Rollup 項目提供數據發布服務,也即 Data Publication。「數據發布」要確保一件事:需要獲取最新數據的個體,能很快獲取到需要的數據。過去很多人將數據發布稱爲數據可用性,將其與歷史數據可檢索混爲一談,是一種概念誤用,這一點正在被以太坊基金會和 Celestia 官方持續糾正中。

如果你有關於 Rollup 的簡單知識,那么接下來的內容將很好理解:Celestia 認爲,類似 Layer 2 的以太坊擴容網絡,可以把新產生的數據發布到 Celestia 鏈上,而不是直接發布到以太坊上,這樣就可以節省 90% 以上的手續費。

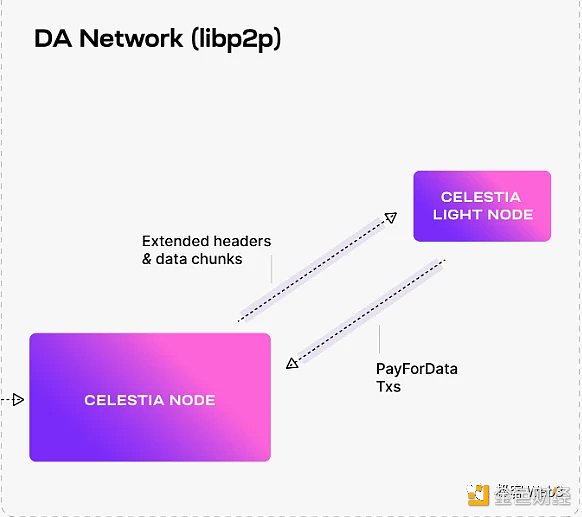

以 Arbitrum Orbit 爲例,Orbit 的排序器 Sequencer 可以把 Layer 2 最新的數據發布到 Celestia 的區塊裏。然後,需要獲取這部分數據的節點(比如 Orbit 全節點),可以再運行 Celestia 的輕節點,從 Celestia 全節點那裏獲取排序器發布上去的數據。

至於 Celestia 的代幣 TIA,主要應用場景是數據發布費用 +POS 節點質押,如果一個 Rollup 項目選用 Celestia 作爲 DA 層,每次發布數據要交手續費;同時,專門用來承載 Rollup 發布的數據的 Celestia 主鏈,最多有 200 多個 Validator 節點,TIA 代幣就是 Validator 需要事先質押的資產。

雖然 Celestia 官方文檔中提到,TIA 代幣也可以作爲 Celestia 生態內 Rollup 項目的 gas 支付代幣,但這一條提議不是強制的。同時 TIA 也會在未來用作 Celestia 的治理,比如對 Celestia 網絡的部分參數調整進行投票決議。

將 TIA 與 ARB、OP 進行對比,不難看出前者多出了一個看似較高頻的應用場景:作爲數據發布的手續費。如果未來有很多擴容項目真的採用 Celestia 作爲 DA 層,且這些項目具有充沛的流動性和用戶,能夠持續爲 TIA 代幣制造應用條件,那么的確可以讓 TIA 走強。退一步講,只要 Celestia 被業界乃至市場充分認可,生態建設足夠成功,即便 TIA 像 ARB 一樣單純作爲治理代幣,也可以被市場充分計價。

但本文想拋出的觀點恰恰是相反的:Celestia 未必會被市場乃至業界充分認可,其嘗試從以太坊 Layer 2 體系內引來流動性的想法,大概率會受到阻力,其境遇可能就像 EigenLayer 一樣。

圖片來自 TokenInsight 的文章——《Restaking 之王:EigenLayer 的商業模型是金點子還是糟粕?》

項目成功與否,技術 / 敘事不是第一,會審時度勢最重要

如果要討論 Celestia 能否在未來被市場和業界充分認可,其實就相當於討論一個很哲學的問題:一個項目成功與否,最重要的因素是哪些?Celestia 又是否具備這些要素?

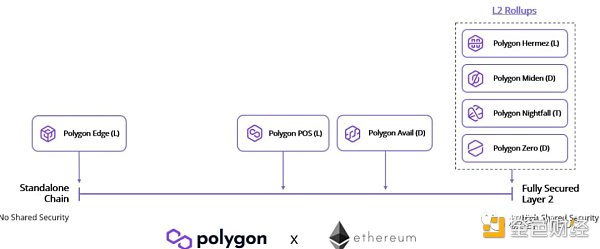

在此,作者先簡單探討下第一點。如果我們回顧歷史,以 Polygon、Flow、Avalanche、Dfinity、Solana、Nervos 等大概在同一時期立項並上线主網的公鏈作爲考察對象,不難看出其中最成功的是 Polygon。雖然它被很多人認爲,是上述談及的公鏈中技術最弱的一個,但卻毫無疑問是最成功的一個。

Polygon 的生態建設要比其他幾個考察對象更爲成功,其代幣市值、承載的 DAPP、各類數據等均居於前列,此前特朗普都選擇在 Polygon 上發行獨家 NFT。其「全家桶」更是囊括了以太坊 Layer 2 (Polygon zkEVM)、獨立公鏈(Matic)、DA 網絡(Avail)等一系列五花八門的東西,和 ZK 相關的團隊有 Polygon Zero、Polygon Miden、Polygon Nightfall,分別在不同的技術方向上摸索。同時 Polygon 還有一個开源的模塊化區塊鏈套件 Polygon CDK,似乎比 Celestia 具備更完備的模塊化區塊鏈堆棧。

(圖片來源:Messari)

Polygon 很喜歡「順應大趨勢」,尤其是在 2020 年將自己標榜爲 Plasma 來迎合以太坊基金會的需要,借此吸引了大量的流動性,獲取了相當多的資源。在很多技術至上主義者的眼裏,技術原本很弱的 Polygon 正是靠着迎合以太坊基金會快速擡升了「江湖地位」,之後大筆出錢收購多個和 ZK 及模塊化區塊鏈相關的技術團隊,來一步步打造自己的商業帝國。

相比之下,Flow、Avalanche、Dfinity、Solana 等項目技術都比原始的 Polygon 強,但在目前的綜合實力上卻弱於 Polygon。其中,Solana 憑借着 FTX 交易所的長期扶持,也相當成功(Anatoly 爲了說服 SBF,曾不遺余力的向後者推銷自己的項目);Avalanche 靠着海外資本的扶持、EVM 兼容、投入大量精力搞 BD,也比較成功。但這兩者似乎不是特別看好 Layer 2 的敘事,並且沒有在此方面做大量投入,某種程度上並不像 Polygon 那樣善於「順勢而爲」。

最後的 Dfinity 和 Flow 以及 Nervos,則因爲不同原因而趨於走弱,沒有像前述幾個項目那樣熱門:

Dfinity 把自己定位爲去中心化的 AWS,想要真的爲區塊鏈帶來一些實際的應用場景,還針對性的推出了用戶可免 gas 交易的「反向 gas」功能,但終因時代背景的限制而沒有獲得成功(從 2021 年到今天,區塊鏈都不是一個適合 mass adoption 的領域,因爲上遊配套設施極不完善,用戶入口就被限制死了)。

至於 Flow,它早就實現了原生账戶抽象,並且有類似於模塊化區塊鏈的簡單的分層設計;Nervos 則在 2018 年就以分層擴容、Layer 2 作爲核心敘事,嘗試把自己標榜爲「專爲 Layer 2 設計的 Layer 1 」,但最後也遭遇了滑鐵盧(Layer 2 只有在 Layer 1 承載了過剩的流動性時才有意義,單純在技術上契合 Layer 2 的需要並不是最優解)。

歸根結底,對於一個項目而言,最重要的從來就不是技術是否牛逼,敘事是否吸引人,而是能否能夠在時代背景下審時度勢,尋找到最恰當的商業運作路徑。然而這一點恰恰是許多學院派團隊的短板,在充斥着爾虞我詐的商業世界中,從來就不講究什么「技術至上」「榮譽和道德優先」,只有「成王敗寇」。許多技術獨到 / 觀念超前的團隊,最後沒有獲得應有的地位,也正是因爲在商業運作上不夠靈活,最終飲恨西北。

Celestia 的商業運作思路有什么問題

我們反觀 Celestia:它在商業運作路徑上是否存在問題?或者說是否有很好的去「審時度勢」?需要強調下,Celestia 的模塊化區塊鏈與 DA 層敘事,需要有一條流動性充沛且存在溢出現象的公鏈作爲對應的結算層,而這條公鏈其實就是以太坊 Ethereum。如果 Celestia 徹底與以太坊生態割裂,其模塊化區塊鏈的敘事就沒有太大意義,上文提到的 Nervos 的處境早就揭示了這一點。

然而,要從以太坊上吸引流動性,同時還不對以太坊本身進行直接賦能,似乎不是一種 make sense 的做法。如果我們有仔細的觀察以太坊基金會對 Layer 2 的態度變化,就不難觀察到這一點。

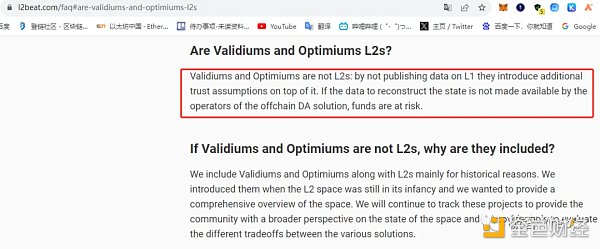

在《極客 Web3》此前的文章中,我們曾多次強調,以太坊基金會和 L 2B EAT 等已經明確澄清,不用以太坊做 DA 層的擴容項目不是以太坊 Layer 2 ,因爲以太坊鏈下的 DA 層均無法達到與以太坊同等級別的可用性保障,存在一定程度的信任假設(Celestia 需要預先假設主鏈不出停機故障,但其 Validator 最多 200 個左右,與以太坊主鏈的可用性有區別;而 EigenDA 本質獨立於以太坊原生 DA)。

換言之,除了真正的 Rollup 之外,其他的擴容項目都不是以太坊 Layer 2 (我們可以把 Plasma 和狀態通道忽略掉,因爲這兩種技術方案幾乎在以太坊生態消失了)。

(圖片來源:L 2B EAT)

關於以太坊基金會這番做法的用意,有不少人認爲,實際是在借着區分技術方案的由頭,來維護自身的商業利益,道理不言自明:如果 Celestia 和 EigenDA 等以太坊之外的 DA 層被大規模採用,那以太坊的地位必然被削弱,以太坊基金會投入大量精力要實現的 EIP-4844、Danksharding 的意義也將不復存在。而且這些獨立的 DA 層根本不能賦能以太坊,反而會帶來一些系統性風險。

雖然現在的確有一些以太坊生態項目如 Arbitrum Orbit 等,宣布和 Celestia 集成,但這絕不代表 Celestia 會被「充分認可」,而是在讓以太坊基金會愈發感受到競爭壓力。對於擁有至高話語權的以太坊基金會而言,利用自身優勢來鞏固自己的地位,其實是簡單的事情(這就好比猶太教元老輕而易舉的害死了耶穌)。只要以太坊 Layer 2 重視 Layer 2 這個 Title,就不會考慮 Celestia 和 EigenDA 這類東西。所以,Celestia 本質是在「激流勇進」,而非 Polygon 那樣的「順勢而爲」。

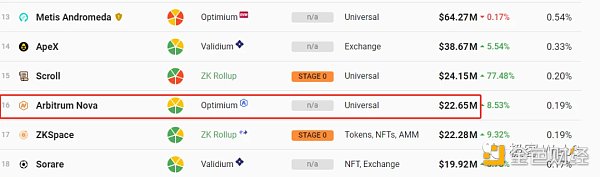

如今絕大多數以太坊 Layer 2 的流動性集中在 Arbitrum、Optimism 等正統的 Rollup 項目上,這些項目的主要版本必然不會和 Celestia 集成。而 Arbitrum Orbit 只是一個類似於 Arbitrum Nova 的次要版本,大概率無法與幾大「正統 Layer 2 」比肩。Celestia 即便能夠引流此類「次級 Layer 2 」,似乎也帶不來多高的價值捕獲。(Arbitrum Nova 目前只有約 2200 萬美元的 TVL)

此外,作爲一個場景單純 ToB 的 DA 層項目,Celestia 並不像 Solana 那樣能靠着 ToC 場景招商 DAPP 來獲取大量的流動性。如果不能成功吸引許多 Rollup 項目的採用,其生態建設就會走弱。而且 Celestia 似乎缺乏極爲強勁的資本推手,雖然其技術敘事本身 make sense,但如果不能在以太坊生態內很好的扎根,其宏大藍圖很可能變爲空中樓閣(失去了 FTX 扶持、單靠技術敘事的 Sui 至今還是沒有太大起色)。

在此作者想分享兩個有意思的事情:

其一,據某知情人士透露,在 Stanford 的一次线下活動中,以太坊基金會的 Dankrad 剛說完「不用以太坊做 DA 層的擴容項目不是 Layer 2 」,隨後沒多久,Celestia 的人員就說「xxx 項目是一個用 Celestia 作爲 DA 層的以太坊 Layer 2 」,惹得一些人哄笑;

其二,被 Celestia 扶持的自稱爲“最快的以太坊 Layer 2 ”的 Eclipse,至今未被收錄進 L 2b eat 網站(在 Active Projects 和 Upcoming Projects 欄目中都找不到)。該項目採用了 Solana VM 作爲執行層,Celestia 作爲 DA 層,以太坊作爲結算層(Layer 1)。

以上兩則趣聞在某些程度上反映了 Celestia 目前的境遇。雖然從理想主義的角度看,Celestia 打造的模塊化區塊鏈技術敘事有利於 Web3 的長期發展,但在現實因素的限制下,一切情況似乎並不樂觀。

意圖 Intent 可能帶來不一樣的結果

但這只是就當下的境況而言,在未來那個以 Intent 爲核心的 Web3 世界,一切都可能變化。在以 Intent、鏈抽象、全鏈操作爲核心的敘事背景下,在用戶不需要對鏈本身存在感知的未來,Celestia 在生態建設上的阻力可以得到解決。

目前以太坊 Layer 2 的火熱,本質是因爲大家都認可以太坊這條鏈,而大家的認可爲其帶來了充沛乃至過剩的流動性。大家又爲何認可以太坊呢?因爲對他有大概的認知。但如果 Intent 方案把底層基礎設施屏蔽掉了,未來的新進用戶根本不了解什么以太坊和 Solana 呢?屆時流動性的分配是否會以 DAPP 本身爲主,而非以底層協議爲主?

換言之,我們目前對區塊鏈格局發展的認知,都是以「胖協議瘦應用」爲前提,但這一規律可能在未來得到改變。

我們可以如此想象:在 Intent 和全鏈操作爲主流敘事的未來區塊鏈世界中,人們不需要對以太坊、Layer 2 的存在有認知,只需要感知 DAPP 本身甚至其前端即可,那么一切情況就可能發生變化:屆時引導流動性的關鍵點不再是以太坊等公鏈,而是各大 DAPP。只要各大 DAPP 愿意 base 在以 Celestia 爲 DA 層的模塊化區塊鏈上,Celestia 的生態建設就可以不必依賴於目前的,引流以太坊 Layer 2 的路徑。屆時,不光是 Celestia,整個 Web3 版圖都將迎來巨大的變化。

也許正如某人所言:一個人(項目)的成功固然要靠自身的努力,但是也要考慮歷史的進程。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:淺論Celestia的商業思路:引流以太坊Layer2能否行得通?

地址:https://www.sgitmedia.com/article/14239.html

相關閱讀:

- IntoTheBlock 聯創:Web3基礎設施正在被過度建造 我們正在盲目行事 2024-12-20

- 國際清算銀行最新提出的央行數字貨幣框架究竟是什么? 2024-12-20

- SOL 質押完整指南:從機制和收益等方面解析 Solana 質押生態 2024-12-20

- 特朗普正式獲得總統職位 BTC儲備競賽即將开啓 2024-12-20

- 預防量子計算威脅實用指南 2024-12-20

- 特朗普兩年時間通過加密貨幣賺了多少錢? 2024-12-20

- Chainalysis:朝鮮黑客從加密平台竊取的錢都幹什么了? 2024-12-20

- 估值45億美元,OpenAI和谷歌大佬聯手創立的AI Agent公司爲何這么牛? 2024-12-20