估算現貨比特幣ETF上市後的價格衝擊

2023-10-30 13:55 劉教鏈

來源:劉教鏈

前幾日,投資機構Galaxy Digital出品了一篇題爲《比特幣ETF的市場規模》的研究報告[1]。在該報告中,研究人員估算了現貨比特幣ETF產品一旦獲批,將預計爲比特幣市場帶來的資金增量,以及該等資金增量所可能造成的影響。

下面,教鏈就把其中的關鍵點提煉出來,與各位讀者分享交流,並給出另外一個粗略估計的方法,作爲對照。

據估計,比特幣ETF產品可能通過三個財富管理渠道注入增量資金:一,經紀商,約27.1萬億刀;二,銀行,約11.9萬億刀;三,投資顧問(RIA),約9.3萬億刀。

這樣一來,總共的可觸達市場(TAM)就大約是 27.1 + 11.9 + 9.3 = 48.3萬億刀。注意這裏排除了2萬億刀的家族辦公室,並且只考慮了美國市場。

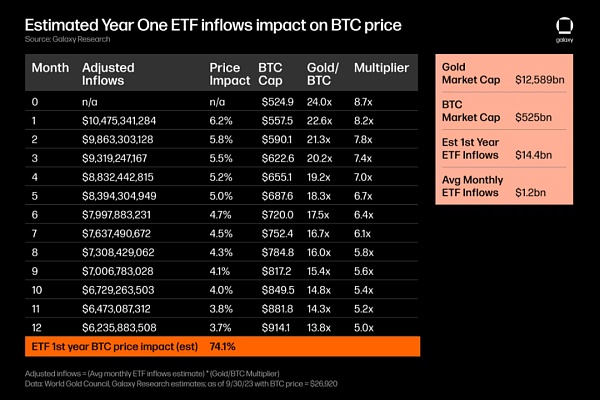

接下來,報告假設BTC ETF在所有市場配置比例爲千分之一(10%接受,1%配置,相乘就是千分之一),據此估算出,BTC ETF上市後第一年預期流入資金量144億刀,第二年265億刀,第三年386億刀。

然後就是估算這些資金流入對BTC的價格會有何種影響。報告採用的方法是參考黃金/黃金ETF。在介紹完報告的方法和結果後,教鏈會給出另外一個估算的方法。

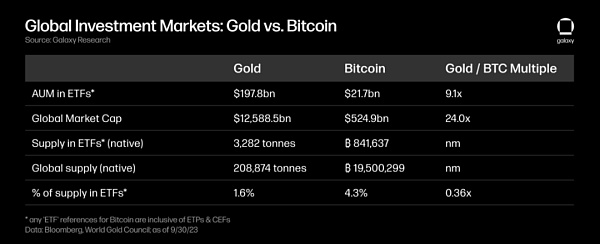

首先,拉出黃金和BTC的數據來。下圖就是截至2023年9月30號的數據。

黃金的市值是BTC的24倍,黃金ETF持有的黃金量相比估計的BTC ETF持有的BTC現貨量少,前者僅相當於後者的36%,這樣,就可以估計,同等規模資金流入,給BTC帶來的價格衝擊是黃金的 24 x 36% = 8倍多。隨後報告拉出了黃金ETF與黃金價格相關數據,進行了一通數據擬合,最後得出結論:BTC ETF上市第一年對BTC價格的影響爲74.1%。

報告的這個算法在教鏈看來,忽視了最重要的一點,就是黃金的S2F和比特幣的S2F的差異,也就是資產增量的因素。而資產增量,是內因。資金增量,只是外因。

內因決定外因。外因通過內因起作用。忽視內因,只抓外因,那就是舍本逐末了。

教鏈這裏給出另外一個估算方法。當然,這個估算方法是粗糙的,只是提供一個啓發性的意義。

首先讓我們假設BTC ETF上市後,BTC的增產已經是按照2024年初減半後的速度在發行。這個速度就是每區塊3.125個BTC。

其次,讓我們假設ETF之外的資金和存量BTC始終保持均衡。這樣,ETF的增量資金就只和增量BTC發生作用。那么,其均衡價格就很容易通過一個簡單的算式計算出來:

第一年增量資金144億刀,除以第一年BTC產量 3.125 x 6 x 24 x 365 = 164250 BTC,得出均衡價格約爲 8.5w刀/BTC。

第二年增量資金265億刀,除以第二年BTC產量還是 164250 BTC,計算結果爲 16w刀/BTC。

第三年增量資金386億刀,仍然除以 162450 BTC,得出 23.5w刀/BTC。

當然,由於市場存在反身性效應,存量也會隨價格波動而被隨時激活,這些都會打破上述存量均衡的假設,從而使得市場的真實發展充滿的波動和曲折,絕不會像預想的那樣线性發展。

最後,報告估計,長期而言,現貨BTC ETF的通過將有望帶來1260億刀(麥肯錫估計)至4540億刀(UBS估計)的增量。由於不清楚這個“長期”究竟是多長,因此報告也並未估算最終價格影響有多大。

我們可以簡單拿報告前面的估計做一個啓發性速估:首年144億增量造成74%的影響,那么長期20倍增量則造成1.74 x 20 - 1 = 33.8x的影響。3w 刀現價 x 33.8 = 約 100w刀/BTC。

最後強調一下,這些數值計算只是啓發思考,絕對不具有任何的確定性,千萬不要當作任何投資依據或建議。市場波動風險極高,小心駛得萬年船。捷徑往往是通往破產最快的路。自己思考,自己判斷,自我負責,才是正道。

參考資料:

- [1] https://www.galaxy.com/insights/research/sizing-the-market-for-a-bitcoin-etf/

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:估算現貨比特幣ETF上市後的價格衝擊

地址:https://www.sgitmedia.com/article/14237.html

相關閱讀:

- 香港穩定幣最新法案 創新催化劑還是監管枷鎖? 2024-12-23

- Ethena 對 DeFi 來說是系統性風險還是救世主? 2024-12-23

- Outlier:以太坊六大L2激勵效果研究 爲何新L2空投後留不住用戶 2024-12-23

- 韓國加密貨幣之王的稅務困局:Do Kwon被追繳千億稅款始末 2024-12-23

- 歷史新高?貝萊德BTC ETF流出7300萬美元 2024-12-23

- 2025年有哪些值得期待的加密股票? 2024-12-23

- 特朗普任命前大學橄欖球運動員Bo Hines爲加密貨幣委員會主席 2024-12-23

- 金色百科 | 什么是壓縮NFT? 如何鑄造 cNFT? 2024-12-23