NFT期權報告——2023NFT期權交易綜合指南

2023-10-24 15:08 NFTGo

來源:NFT GO

摘要

盡管仍在發展初期,NFT 期權市場已有顯著增長,交易量峰值與部分 NFT 系列的地板價波動密切相關。

Wrapped Cryptopunks、Bored Ape Yacht Club 和 Pudgy Penguins 是期權交易佔比較大的三個 NFT 系列,合計佔總市場份額的 55.68%。

每周平均有超過 20 個 NFT 期權交易,但只有約 6 個 NFT 期權行權。

NFT 期權協議爲高價值 NFT 提供了更低成本的曝光率,讓交易者更好掌握價格走勢。

NFT 期權能夠以 NFT 實際成本的一小部分(低至 0.01 ETH)來對價格波動進行對賭。

NFT 期權交易受市場波動影響,而市場波動受地板價格數據、交易量、流動性、NFT 市值、藍籌 NFT 和市場情緒影響。

交易量的減少使市場面臨潛在的操縱風險。布萊克-舒爾斯模型(Black-Scholes Model)等傳統定價模型可能不適用於 NFT 市場獨有的回報分布。

第 1 章:簡介

2021 年標志着 NFT 的爆炸式增長,隨着項目的激增,交易量超過了 100 萬 ETH。非同質化代幣(NFT)在區塊鏈交易領域佔據了中心位置。隨着 NFT 從社區性質的頭像和密鑰發展成爲投機性質的資產並被大量交易和炒作,其工具和手段也變得更加復雜。隨着產業逐漸成熟,我們也慢慢從投機泡沫過渡到可持續性擴張。這一進程借着 NFTFi 增加的多樣性和使用場景得以加速。

衍生品就是這樣一種在 NFT 交易領域迅速流行起來的工具。在本報告中,我們將深入探討 NFT 期權的現況、探索其機制、提供數據解析並探討交易者和 NFT 創作者的潛在利益。

熊市當前,NFT 期權爲用戶提供了參與和獲得流動性的新機會。對於新手來說,它是進入 NFT 生態系統的便捷通道。

爲了解這一新興市場,NFTGo 與 Wasabi、Hook 和 Global Coin Research 合作發布了第一份全方位的《NFT 期權報告》。此報告涵蓋了從市場概述到前景展望、期權機制到行業洞察。

第 2 章:NFT 期權概述

期權是一種金融衍生品,幾十年來一直是傳統金融業的支柱。這些先進的金融工具賦予持有者在指定時間內以預定價格买入(看漲期權)或賣出(看跌期權)標的資產的權利,而非義務,使交易者能夠在不完全擁有資產的情況下利用潛在的價格變動獲利。作爲交換,期權买方向賣方支付期權費。根據市場情況,持有者可以隨時選擇行使期權或讓期權過期,這使得期權成爲對衝、投機和風險管理策略中用途極爲廣泛的工具。

爲何選擇購买 NFT 期權而非 NFT 本身?

出於種種原因,人們可能優先選擇購买 NFT 期權,而非 NFT 本身。首先,期權讓投資者在無需大手筆擁有 NFT 的情況下參與到 NFT 潛在價格升值的機會。其次,期權提供了一定程度的下跌保護,畢竟最大損失僅限於所支付的期權費。第三,期權提供了更大的靈活性,使持有者可以根據當時的市場情況自由決定是行使期權還是讓期權到期。 此外,期權允許投資者對衝價格下跌的風險,並爲投機者提供了從價格下跌中獲利的途徑。最後,交易者無需長期持有 NFT,也可通過期權從短期價格波動中獲利。因此,對抱有投機目的和風險管理策略的投資者來說,NFT 期權特別有吸引力。

術語解釋

行權價: 事先商定的價格,可按此價格买入或賣出 NFT。

到期日: 期權合約持有人可以行使其按執行價格买入或賣出 NFT 的權利的最後一天。如果不採取任何行動,那么合約到期時將毫無價值。

權利金: 投資者向發行人購买期權合約的價格。權利金定價受各種因素影響。

美式期權: 美式期權可在到期日之前的任何時間行使。

歐式期權: 歐式期權只能在到期日行使。

機制

看漲期權

看漲期權推測 NFT 標的的價格將在指定的時間範圍內升值,並允許买方在指定的價格和日期購买該標的。

範例

假設 Azuki NFT 當前地板價爲 5ETH。如果你看好 Azuki 的價格,並想在不直接購买 NFT 的情況下利用潛在的價格上漲,你可以選擇購买看漲期權。在這種情況下,你的期權行權價爲 5.5ETH,到期日爲兩個月後的今天,期權費爲 0.2ETH。

爲了獲得期權,你需要向期權賣方支付 0.2ETH 的期權費,從而獲得在未來兩個月內(美式期權)或到期日(歐式期權)購买 Azuki NFT 的專有權,無論屆時地板價爲多少。這樣,你就可以在不直接擁有該 NFT 的情況下,以價格的潛在漲幅獲利。

場景 1:地板價攀升

六周後,Azuki 的地板價已飆升至 6.5ETH,你的期權價值相應增加。此時,你有三個選擇:

你可以選擇行使期權,支付 5.5ETH 獲得 Azuki NFT。擁有該 NFT 後,可以按當前 6.5ETH 的地板價出售,從而獲利 0.8 ETH(賺取 1 ETH - 投資 0.2 ETH)。與初始投資相比,回報率高達 400%。某些平台提供套利工具,並在閃貸的幫助下,使用戶無需前期資金就能執行這一程序。

或者,你也可以決定以 0.7ETH 的新權利金賣出期權。這樣你將獲得 0.5ETH 的利潤,投資回報率仍然高達 250%。此方法的優點在於,你不需要隨時准備好 5.5ETH 來購买 NFT,但仍然可以從其價格升值中獲益。

又或者,你可以選擇繼續持有看漲期權,預期地板價在剩下的兩周內會繼續進一步上漲。此時你承擔的是經過權衡後的風險,因爲如果 NFT 的價格繼續飆升,它有可能帶來更高的利潤。

場景 2:地板價低於行權價

兩個月後,Azuki 的地板價未能達到 5.5ETH。在這種情況下,你沒有義務以 5.5ETH 的價格买入 NFT,但你將損失所有權利金。因此,最大損失將爲 0.2ETH。

看跌期權

看跌期權推測 NFT 標的的價格將在指定的時間範圍內貶值,並允許买方在指定的價格和日期賣出該標的。

範例

假設 Azuki NFT 目前的地板價是 5ETH,我們來探討一種情況:你看跌 Azuki,並想借地板價的跌幅獲利。爲了執行這一策略,你需要購买一份行權價爲 4.6ETH 的看跌期權,到期日爲未來兩個月。購买該看跌期權的成本(權利金)是 0.2ETH。

場景 1:地板價跌至低於 4.6ETH

六周後,Azuki NFT 的地板價下跌至 4ETH,導致你的看跌期權價值增加到 0.45ETH。現在,你有三種選擇:

你可以選擇以當前 4ETH 的地板價买入 Azuki NFT,然後行使看跌期權,以 4.6ETH 的價格將 NFT 賣回給發行者。此舉將產生 0.4ETH 的利潤——價差 0.6ETH 減去期權購價 0.2ETH。

或者,你也可以決定以 0.45ETH 的價格賣出期權,獲得 0.25ETH 的淨利潤。

第三種選擇,是繼續持有看跌期權,等待地板價進一步下跌,從而獲得更大的潛在收益。

場景 2:地板價維持在 4.6ETH 之上

兩個月後,期權到期,地板價仍高於 4.6ETH。好消息是,你沒有義務賣出 Azuki NFT,因此價差並不會對你造成損失。不過,也有一個問題——你將損失購买期權所花費的全部權利金,共計 0.2ETH。

現有平台

NFTFi 領域仍處於早期階段,因此,只有少數幾個功能完善的平台提供 NFT 期權交易。對於熱衷探索 NFT 期權交易的人來說,還是有一些選擇的空間。每個平台的特點和功能略有不同,用戶可以根據自己的需求和偏好選擇最合適的。

Nifty Options |

Wasabi |

Hook |

Cally |

|

區塊鏈 |

以太坊 |

以太坊 |

以太坊 |

以太坊 及 Optimism |

看漲期權 |

無 |

有 |

有 |

有 |

看漲期權運行機制 |

發行人將 NFT 存入托管合約,並根據自己的風險偏好決定波動率曲面。他們也會相應地創建一個具有不同行權價和到期日的虛擬訂單簿。 |

發行人將 NFT 存入托管合約,並設定到期日、權利金和行權價。到期時,NFT 被拍賣,發行人獲得行權價,期權持有人則獲得賣出價與行權價之間的差價。 |

期權發行人存入 NFT 並確定到期日和權利金。接下來,荷蘭式拍賣开始且行權價逐降。如果期權在到期日之前沒有被行使,新一輪荷蘭式拍賣即开始。 |

|

看跌期權 |

有 |

有 |

無 |

無 |

看跌期權運行機制 |

發行人將 NFT 存入托管合約,確定權利金、行權價和到期日。發行人向买方支付權利金,买方則將行權價存入托管合約並收取權利金。當發行人行使期權時,NFT 將以行權價出售給期權买方。 |

發行人將 ETH 存入托管合約,同意按指定價購买 NFT。期權买方最初無需存入 NFT,但若要行使期權,則必須在行使過程中首先獲得一個 NFT。 Wasabi 提供在一次交易中通過閃貸實現這一目標的方法,交易者無需額外的前期資金。 |

無 |

無 |

出售和行權 |

期權不能賣出,只能行使 |

用戶可以隨時出售和行使期權。 |

期權可以隨時出售。 期權到期時,將通過拍賣自動行使。 |

期權不能被交易。期權买方可以在任何時候行使期權。 |

第 3 章:NFT 期權的關鍵數據解析

NFT 期權市場雖然年輕,但已見證了顯著的增長和韌性。一些平台已進入這一領域,市場發展基本保持樂觀。

NFT 期權交易的趨勢和模式

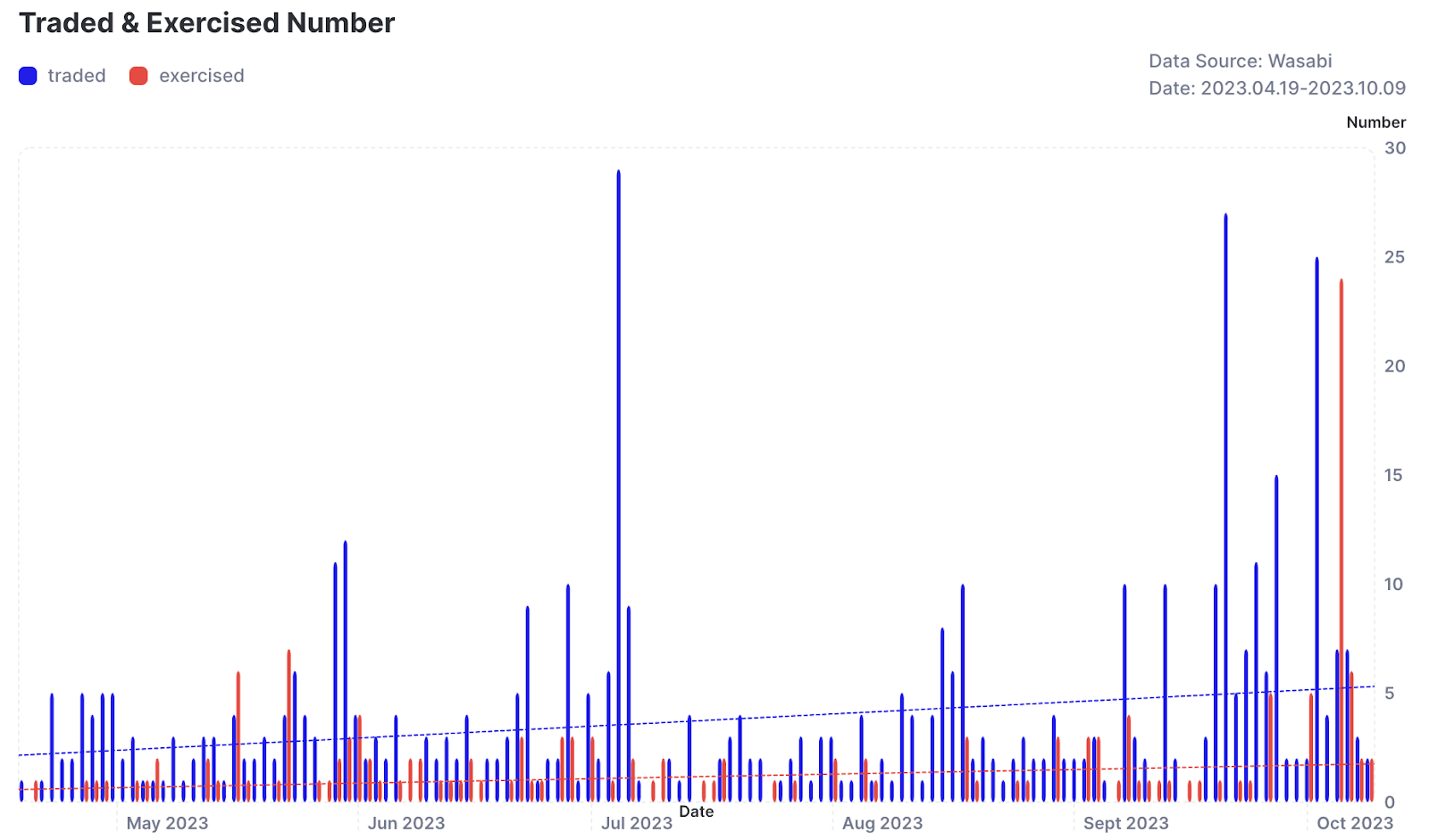

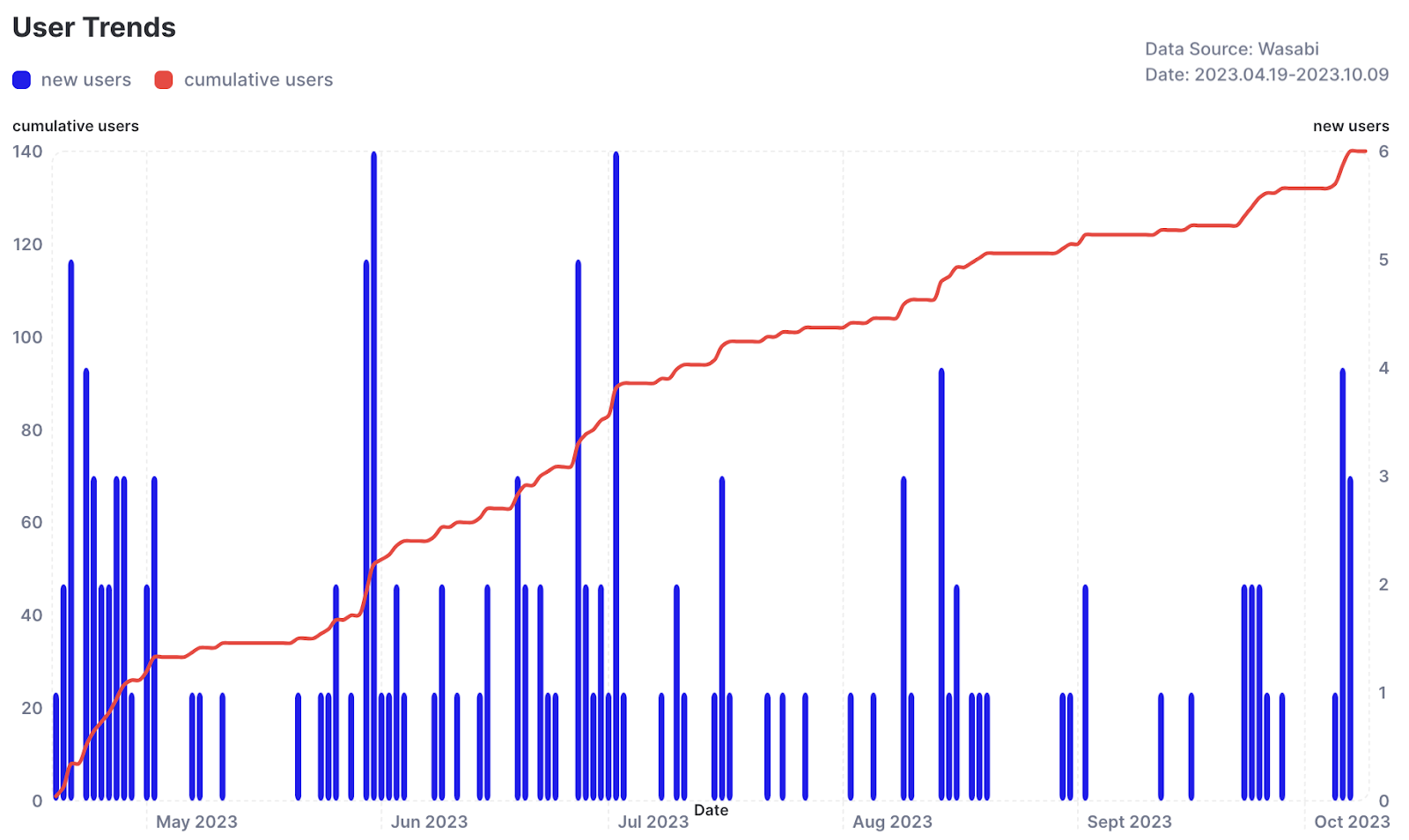

每周平均有超過 20 個 NFT 期權交易,但只有約 6 個 NFT 期權行權,7 月 2 日當周出現大幅飆升,Wasabi 發行的期權數量飆升至 55 個。

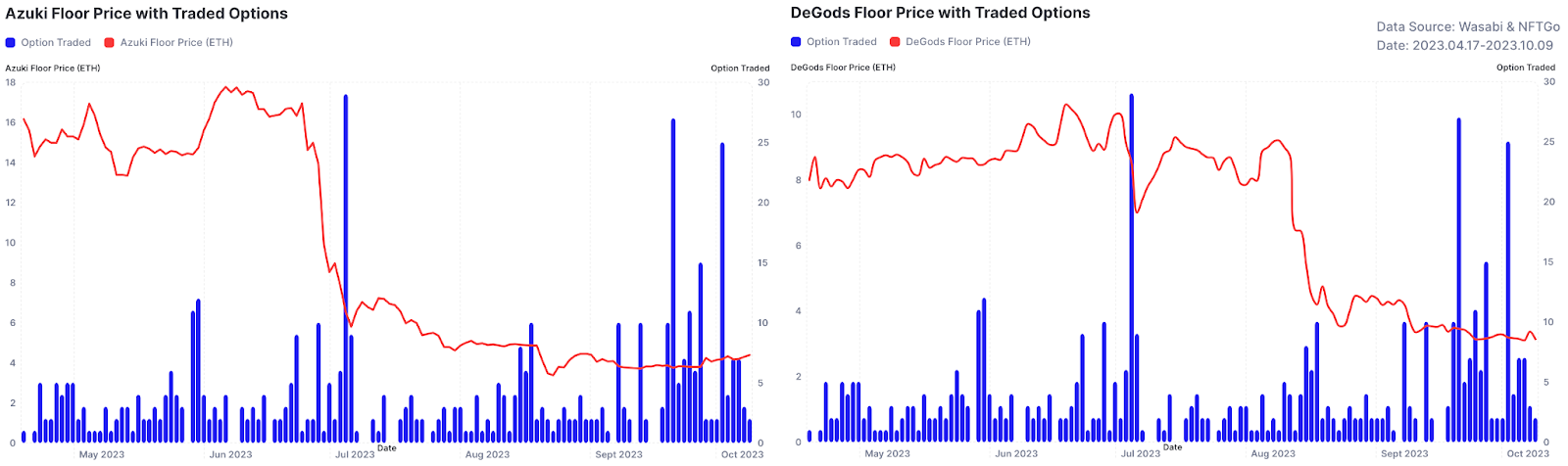

仔細觀察交易和行權的 NFT 期權峰值,會發現這些峰值似乎與一些頂級 NFT 系列的地板價波動密切相關。

例如,7 月 2 日期權交易的激增與 Azuki 和 DeGods 等藏品地板價的下跌吻合。Azuki 的地板價在 6 月底开始下跌,DeGods 在 7 月初緊隨其後,投資者似乎將期權作爲一種降低潛在風險的策略。8 月中旬至 9 月初期權交易的上升也遵循了這一模式。因此,利用期權對衝 NFT 價格的不可預測性是一種投資策略。

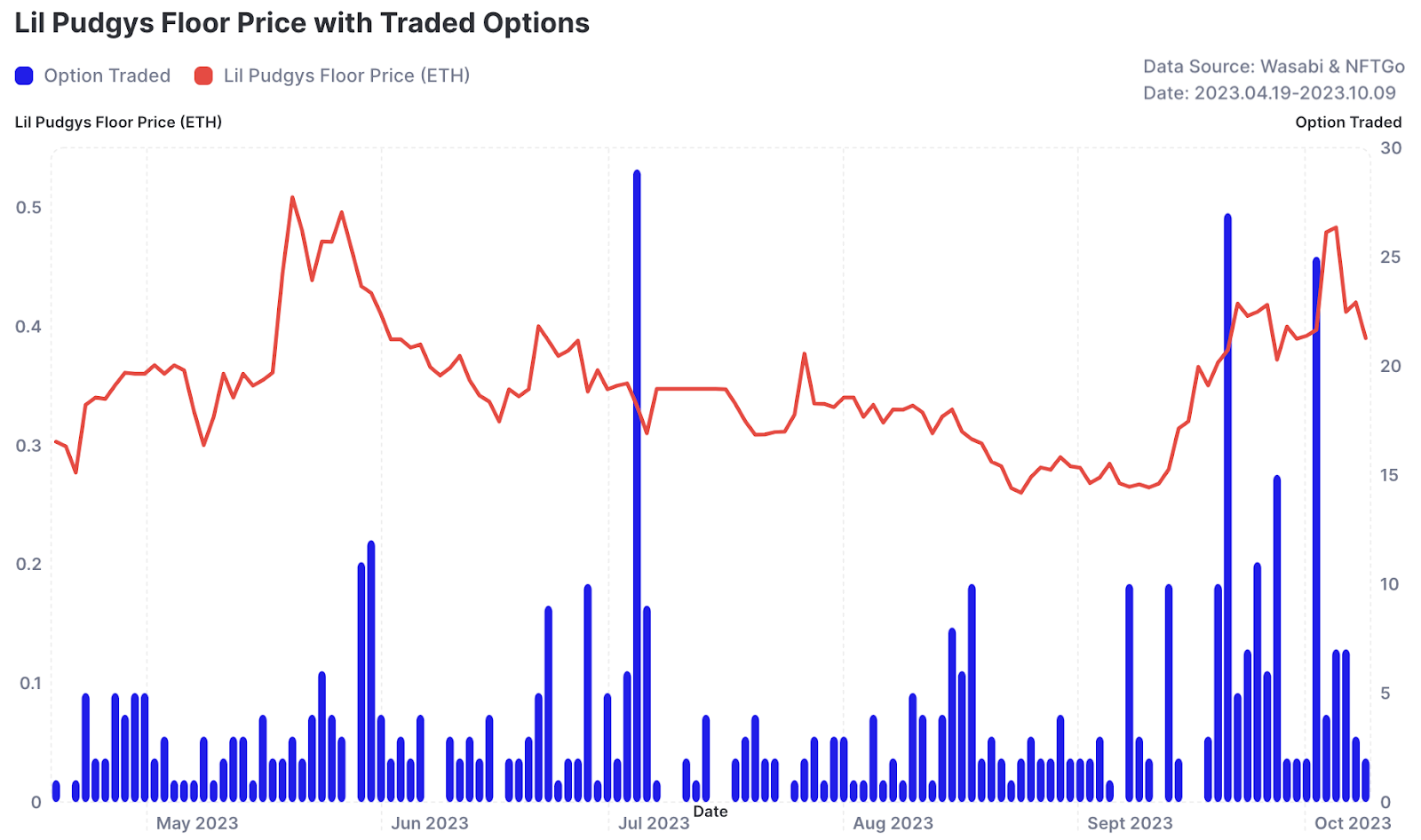

Lil Pudgys 是另一個對期權交易量有顯著影響的 NFT 系列。當 Lil Pudgy 的地板價在 9 月份开始上升時,期權交易量也相應地激增,兩者之間出現了明顯的相關性。具體來說,9 月 24 日和 10 月 4 日,Lil Pudgys 的地板價分別大幅上漲了 10%和 20%。在價格跳漲的同時,期權交易量也達到了峰值,分別爲 27 和 25 次。這表明,期權並不只是投資者在市場低迷時尋求的一種對衝機制。相反,在市場看漲階段,期權也是一種有吸引力的投資渠道。

延伸來說,在比較期權交易數量和總體市場趨勢時,期權交易活動和現貨交易之間存在明顯的相關性。通俗地說,當常規 NFT 市場出現波動時,期權市場也會出現波動。這種相關性並不罕見。在傳統金融中,期權往往是相關市場情緒的晴雨表,反映了更廣泛的趨勢和交易者的前景。

總之,雖然期權市場發行活躍,但轉換爲行權的期權仍然較少。這一差距證明交易者在對衝賭注或投機未來價格走勢,而不是立即利用期權。

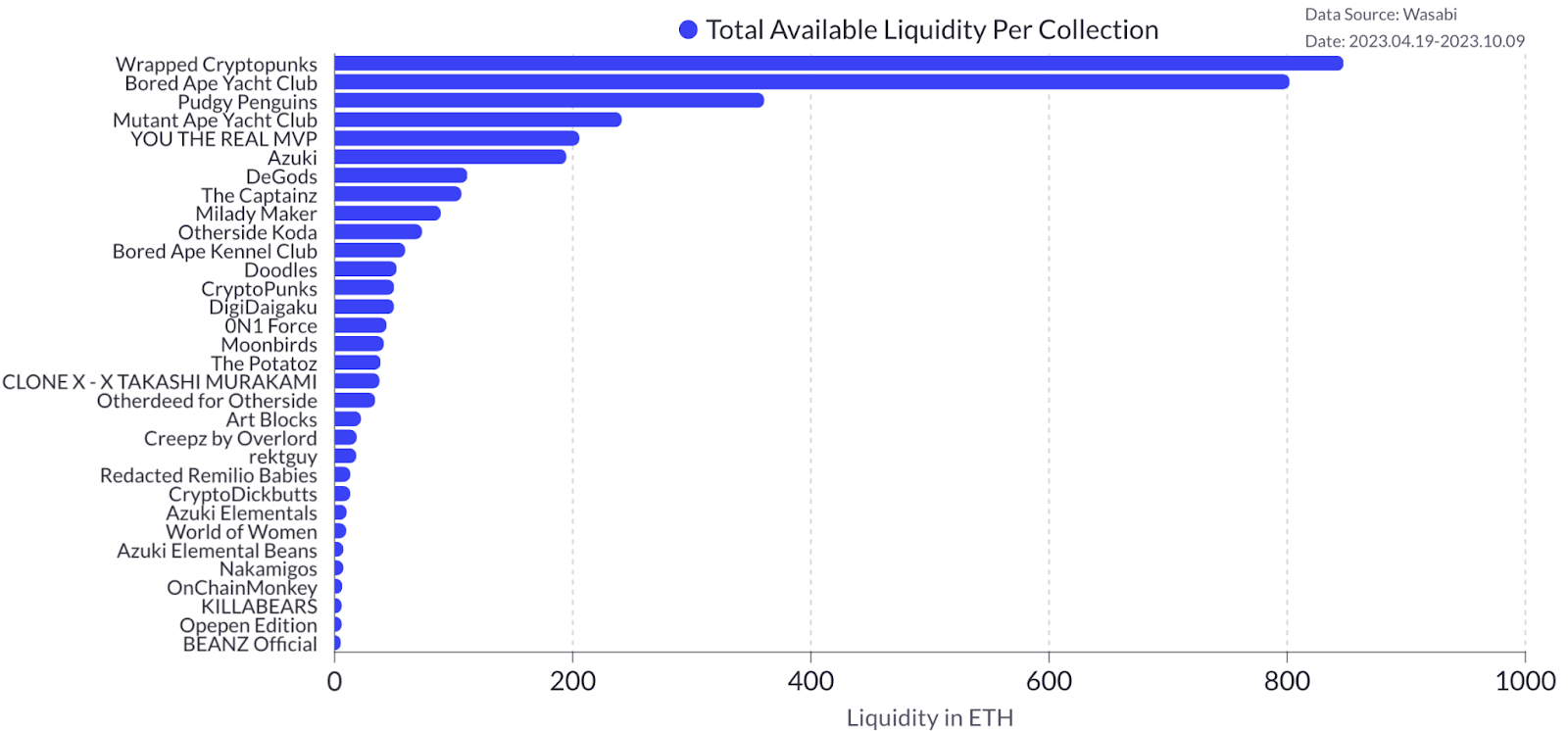

市場份額動態

在深入研究 NFT 期權市場時,不可否認的是,某些系列在總可用流動性(TAL)方面處於領先地位。其中,"Wrapped Cryptopunks"、"Bored Ape Yacht Club "和 "Pudgy Penguins "是領先的三個 NFT 系列,合計佔市場份額的 55.68%。這種主導地位凸顯了這些系列在 NFT 選項中的影響力和受歡迎程度。

“Wrapped Cryptopunks” 的 TAL 值爲 847.32 ETH,似乎是市場的領頭羊。緊隨其後的是 "Bored Ape Yacht Club "和 "Pudgy Penguins",TAL 分別爲 802.05 ETH 和 360.76 ETH。這三個系列佔據的巨大市場份額表明了它們在期權市場中舉足輕重的作用,或許也表明了它們在 NFT 領域更廣泛的吸引力。

雖然這些系列佔據主導地位,但值得注意的是,其余的 NFT 系列總共佔據了約 44% 市場份額。這種分布表明,雖然頂級收藏品發揮着重要作用,但其他收藏集也有足夠的發展空間和潛力。因此,盡管受到主要參與者的影響,NFT 期權市場仍然是一個充滿活力的市場,既有老牌藏品,也有新興競爭者。

在成熟的金融市場,衍生品交易量是股票市場交易量的 30 多倍。衍生品,尤其是期權,將繼續保持這一增長軌跡。

活躍期權用戶數量穩步增長,NFT 期權市場的活躍用戶從零增加到 140 多人,總可用流動性超過 3,000 ETH。值得注意的是,Wasabi 的用戶數量從 6 月到 7 月每月猛增 150%。

第 4 章:如何有策略地交易和使用期權

避免持有者受劇烈價格波動影響

以低預算購买 NFT

以低廉的價格接觸高價值的 NFT 是 NFT 期權協議的最大突破之一。交易者只需付出極少的成本,就能觸及最受歡迎藏品的價格走勢。

對於 0N1 Force 系列來說,2023 年 6 月是一個關鍵且動蕩的月份。交易者無需預先抵押,卻能夠把握到這些巨大的價格波動。

以下是一個通過期權賺錢的真實案例:

2023 年 6 月 5 日,0N1 Force 在一些關鍵公告發布後以 1.3ETH 的地板價交易。一位聰明的交易者預計價格將繼續上漲,因此以僅佔整個 NFT 一小部分的價格購买期權。他僅用 0.047ETH 的權利金購买了一份看漲期權,行權價爲 1.3ETH。

在短短幾個小時內,0N1 Force 的地板價漲到了 1.54ETH,此時這位有魄力的交易者決定以這個價格行使期權。

最後,交易者支付了 0.047ETH,在波動期搭上了 0N1 Force 系列價格上行的趨勢,並在短短幾個小時內獲利 0.193ETH,即在不到一天的時間內獲得了 410% 的回報。

若少了期權合約,是不可能以如此低的成本實現這種上行風險。此案例同時也展現了這種協議的巨大潛力。

價格下跌時的風險對衝

對衝是所有市場風險管理的關鍵概念,而期權則提供了一種絕佳的對衝方式。從廣義上講,這種風險管理工具在加密貨幣市場中並不存在,這就是爲什么看跌期權是一項突破性創新。

下面我們來看一個這樣的例子: 交易員 2 號在地板價跌至 0.279ETH 時,以 0.4ETH 的價格賣出了 Nakamigo。

在 2023 年 5 月推出 Nakamigos 系列之後的幾天裏,最初免費鑄造系列的地板價出現了驚人的上漲。希望持有 Nakamigos 的交易者們可以利用看跌期權來對衝新收益,而不必清倉原本的 NFT。.

5 月 27 日,Nakamigos 的地板價漲到了 0.44ETH,聰明的交易者利用這個機會對衝了倉位。他們以 0.4ETH 的行權價买入了 Wasabi 的看跌期權,前期權利金僅爲 0.0325ETH。

在接下來的 15 天裏,Nakamigos 的價格持續下跌,在 6 月 10 日跌至 0.279ETH 的低點。然而,由於交易者有能力對衝他們在 Wasabi 上的頭寸,他們的看跌期權使他們有權以 0.4ETH 的價格賣出一個 Nakamigo。

交易者可以使用套利流動(Arbitrage Flow)這一內部工具,用閃貸以較低的價格在公开市場上購买 NFT,然後行使期權,將其賣回資金池並從中獲利。

在這個案例中,交易者利用此方式,即使初始投資只有 0.0325ETH,卻獲得了 0.089ETH 的利潤,即在短短兩周內獲得了 296% 的回報,而且無需出售他們的 NFT。

本案例研究表明,看跌期權可以成功對衝市場下跌,而無需賣出 NFT。

對衝新發行的 NFT

從過去的經驗看,NFT 藝術品每每問世都會造成階段性的大波動,且常常是向下波動。

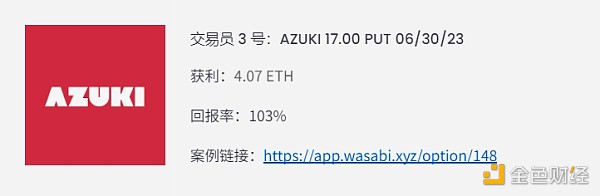

Azuki 推出 Elementals 時是 NFT 歷史上最不穩定的時期之一。該項目被炒得沸沸揚揚,但持有者在沒有看跌期權的情況下,根本無法對衝原始收藏品價格下跌的風險。幸運的是,一些市場參與者利用我們的協議,成功做到了這一點。

6 月 24 日,也就是 Elementals 揭曉前3天,一位交易者以 3.93ETH 的權利金先行买入了一份爲期 1 周的看跌期權,行權價爲 17ETH,並保留了以該價格賣出一個 Azuki 的權利。Elementals 正式公开後,Azuki 的地板價一路跌至 9ETH。

6 月 30 日,交易者行使期權,鎖定了 4.07 ETH 的利潤,在短短 6 天內獲得了 103% 的收益。 他成功地利用看跌期權對衝了地板價的下行,這在以前是不可能的。

無需購买 NFT 即可爲交易者帶來利潤

以小額支出押注市場

NFT 期權的神奇之處在於,只需花費 NFT 實際成本的一小部分(低至 0.01ETH),就能獲得巨大的風險敞口並押注價格波動。這樣的例子有很多,如下所示:

2023 年 5 月 12 日,一位交易者利用押注大幅價格波動的功能,买入了 0N1 Force 的 1 周看漲期權,權利金僅爲預付的 0.02ETH。購买時,該系列的地板價徘徊在 0.6ETH 以下,交易者購买的是行權價爲 0.6ETH 的看漲期權。

在不到一天的時間裏,0N1 Force 的地板價漲到了 0.85ETH,此時交易者決定行使期權以獲利。通過使用 Wasabi,這位交易者僅用 0.02ETH 的初始投資就獲得了 0.23ETH 的利潤,在幾個小時內創造了驚人的 1150% 回報率。

期權特別適合應用在 NFT 場景上,因爲對長期持有者和活躍交易者都很有用。

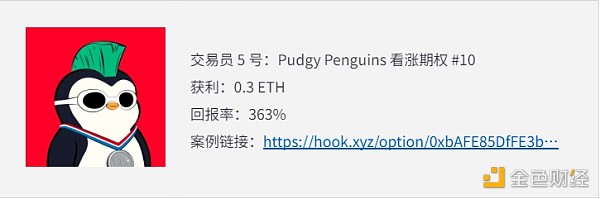

一位 NFT 交易者最近在 Hook 上以 0.0864ETH(約 160 美元)的價格購买了 Pudgy Penguins 期權。 一個月後,該交易者以 0.4ETH(約 750 美元)的價格賣出了該期權,獲得了 0.3136ETH(363%)的回報。

交易者在 Pudgy Penguins 地板價約爲 3.4ETH 時購入期權,在接下來的一個月中,Pudgy Penguins 地板價漲到了 4.3ETH,導致期權處於虧損狀態。

如果交易者在同一時間以地板價購入一個 Pudgy Penguins,然後再轉手賣出,他們將賺取 0.9ETH(26.5%)。雖然 ETH 數額會更高,但按百分比計算,他們的收益會少得多。

賺取預付權利金

NFT 持有人可通過創建和賣出看漲期權獲得收入。如果 NFT 持有人認爲 NFT 的價值會增加,但不會超過一定數額,他們就可以賣出看漲期權,賺取權利金,無論價格如何變動,他們都可以保留權利金。

對於長期持有的 NFT 來說,賣出看漲期權是提高回報率的好方法。

7 月 15 日,一位 Milady 持有者以 0.149939ETH 的價格鑄造並出售了一份期權。該期權的行權價爲 2.8ETH,並於 2023 年 8 月 11 日到期。

假設該期權到期時沒有賺錢,那么該 Milady 持有者可以反復復制這一策略,在一年內賺取大量 ETH。

第 5 章:如何從波動中發現機遇

在 NFT 市場中,波動通常被視爲挑战,但同時也帶來了獨特的機遇。NFT 期權提供了一種駕馭波動的方式,使市場參與者能夠對未來的價格走勢進行投機獲利或對衝其投資,這與傳統金融市場中的期權非常相似。期權在 NFT 領域的創新應用凸顯了其重要性,因爲它作爲一種策略工具,可以最大限度地降低風險並提高潛在利潤。

要了解 NFT 期權並有效利用它們,就必須具備感知關鍵市場信號和基於數據進行預測的能力。這需要分析大量市場數據,如價格數據、交易量、流動性、市場情緒、市值,以及相對強弱指數(RSI)、自然對數收益率(LnR)、假設波動率指數和夏普比率等進階指標。通過這一視角,我們深入研究了 NFT 市場的波動性,並探討了數據驅動型決策如何增強 NFT 期權交易者的能力。

探測市場波動信號

要識別 NFT 市場的潛在波動性,需要衡量幾個指標:

價格數據: 價格大幅波動可能暗示市場波動。例如,如果 NFT 的價格在一天或一周內大幅波動,則可能表明市場波動較大。交易者可以利用 NFT 期權從中獲利。

交易量: 交易量的驟增或驟減可能預示着即將出現波動。高交易量通常意味着更大的價格波動。例如,如果某個 NFT 的交易量突然增加,這可能是價格大幅波動的前兆。期權交易者可以利用這一信息,在預期價格波動時买入期權。

流動性: 較低的流動性會導致更大的波動性,因爲較小的交易會對價格產生較大的影響。這爲期權交易者提供了利用潛在價格差異的機會。例如,如果一個 NFT 的流動性較低,少量买入可能會大幅提高其價格。交易者可能會預測到這一點並买入看漲期權,以期從價格上漲中獲利。

市值: 市值較小的 NFT 可能表現出較高的波動性,爲期權交易者提供了從這些價格波動中獲益的機會。例如,交易者可能會發現一個市值相對較小但基本面強勁的 NFT。通過購买期權,他們可以從潛在的價格波動中獲利,而無需在 NFT 本身投入大量資金。

藍籌 NFT: 藍籌 NFT 指的是在質量、可靠性以及在順境和逆境中盈利的能力方面建立了良好聲譽的 NFT。由於穩定,它們往往波動較小。因此,市場的整體變化趨勢通常可以從藍籌 NFT 的波動可見一斑。當藍籌 NFT 波動時,人們可以據此預測自己藏品的波動方向。

市場情緒: 市場情緒是指投資者對特定市場或資產的整體態度。市場情緒通常由新聞事件、產品發布或其他影響市場的事件驅動。例如,如果有關於特定 NFT 或其發行人的利好消息,就會推動看漲情緒,從而有可能提高 NFT 的價格。期權交易者可以利用這一點,买入預期價格上漲的看漲期權。

了解並准確解讀 NFT 市場的信號是邁向高效期權交易必不可少的第一步,需要仔細分析價格數據、交易量、流動性和市值等各種指標。除了這些定量指標,關注市場情緒和藍籌 NFT 的聲譽等定性因素也能爲潛在的市場波動提供有價值的分析。通過有效偵測這些市場信號,無論是對未來價格走勢進行投機,還是對潛在損失進行對衝,交易者都可以利用市場波動爲自己創造優勢,並採取相應的策略。

以數據爲導向進行預測

爲了有效駕馭 NFT 市場並從中獲利,交易者需要預測市場趨勢並做出決策,過程中需要對各種市場數據和指標進行全面分析。

相對強弱指數(RSI): RSI是技術分析中使用的動量指標,用於衡量價格變動的速度和變化,其中 "RS"是一定時間框架內上漲時段的平均漲幅除以下跌時段的平均跌幅。RSI 超過 70 通常表示 NFT 處於超买狀態,表明其價值可能被高估,價格可能會出現回調。相反,RSI 低於 30 通常表示 NFT 處於超賣狀態,表明其價值可能被低估,價格可能會上漲。因此,期權交易者可以在 RSI 處於高位時买入看跌期權,在 RSI 處於低位時买入看漲期權,對這些潛在的價格修正進行投機。

自然對數收益率(LnR): 自然對數收益率允許交易者模擬價格隨時間的變化,收益率越大表明波動率越高。例如,如果交易者觀察到 NFT 價格的自然對數收益率呈上升趨勢,他們可能預測未來會有一段高波動期,並可以买入期權,從預測的價格波動中獲利。

波動指數: 假定的波動率指數,類似於傳統市場中的 VIX 指數,可以衡量未來的預期波動率。較高的波動率會擡高期權的權利金,爲期權賣方創造機會。例如,如果指數顯示未來波動率很高,交易者可能會創建期權以收取較高的權利金,尤其是當他們認爲未來實際波動率會低於指數所顯示的波動率。

夏普比率: 夏普比率 = (投資預期收益 - 無風險利率)/ 投資收益標准差。夏普比率用於了解投資收益與其風險的比較。夏普比率越高,表明風險調整後的收益越好。例如,如果交易者比較兩個 NFT,其中一個的夏普比率較高,他們可能會選擇購买該 NFT 的期權,因爲這表明風險/回報協調更好。

作爲風險管理的一個組成部分,NFT 期權可以保護交易者免受價格下跌(通過看跌期權)和出售 NFT 時潛在價格上漲(通過看漲期權)的影響。

總之,盡管 NFT 市場的波動會帶來種種挑战,但它也爲战略性盈利提供了特殊的機會。通過透徹了解市場信號並以數據爲導向進行預測,交易者可以有效地利用 NFT 期權來降低風險,並有可能在這個蓬勃發展、充滿活力的市場中實現收益最大化。

第 6 章:當前的挑战和風險

NFT 期權無疑是一項有趣的創新,但在廣泛採用過程中仍有一些問題需要考慮。其一是流動性,NFT 市場相當分散,因爲大多數藏品只有 1 萬件。在最受歡迎的藏品之外,很難爲 NFT 項目創造足夠的流動性。

圍繞 NFT 期權的另一個考慮因素與相關 NFT 交易量深度有關。這有可能引發操縱行爲(或者有人稱之爲高利潤交易策略)。交易者可擁有某個 NFT,买入該項目的下行看跌期權,然後將 NFT 以低於地板價的價格上市。反之亦然——如果地板價很低,交易者可以买入看漲期權,然後买入該 NFT。 監測相對於地板價厚度的未平倉合約、流動性和藏品交易量非常重要。

此外,定價准確性也是很關鍵的一環,是另一個重要因素。期權的定價歷來採用布萊克-舒爾斯模型(Black-Scholes Model)。然而,此模型假定相關資產的收益是呈正態分布的。

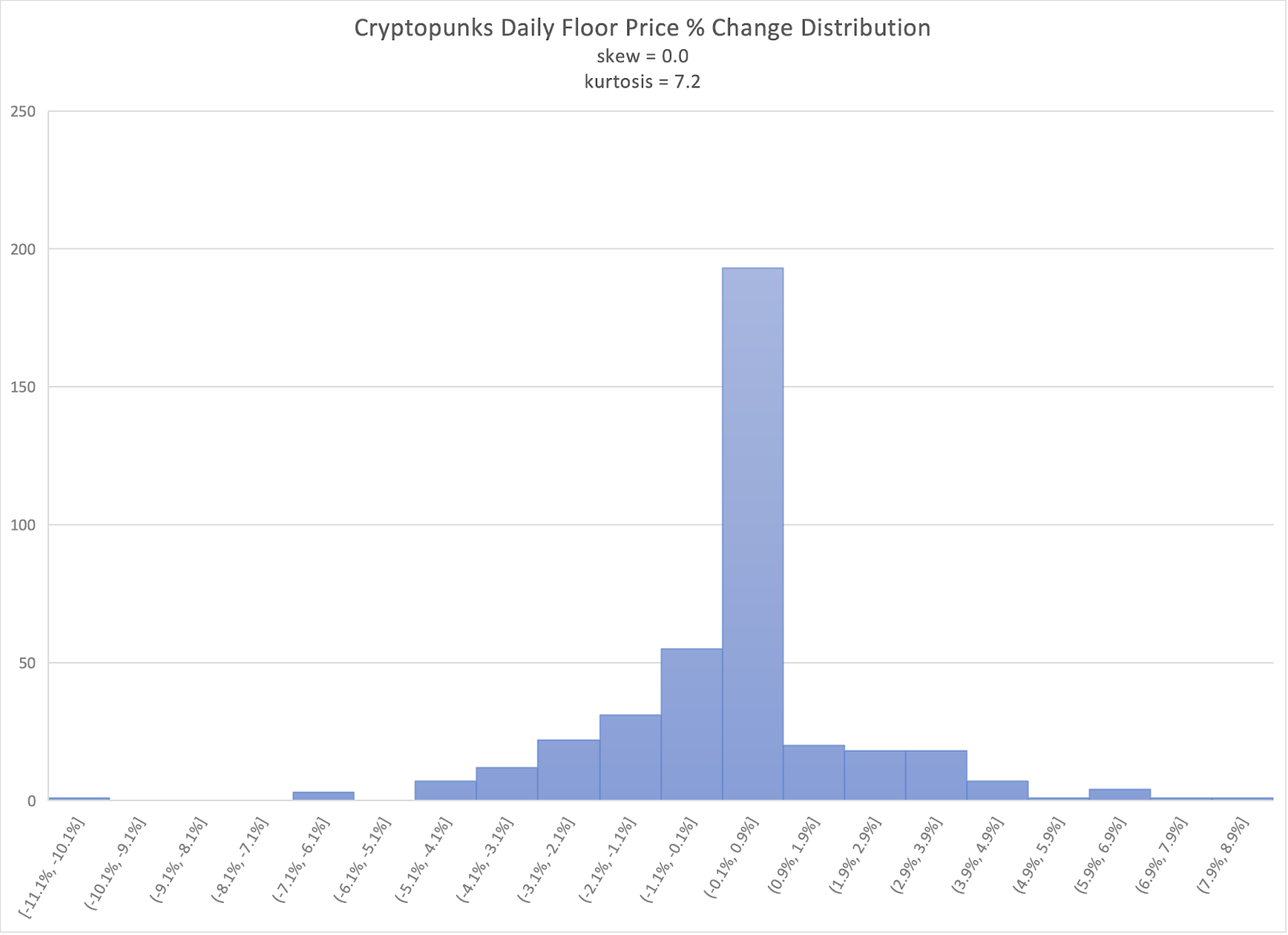

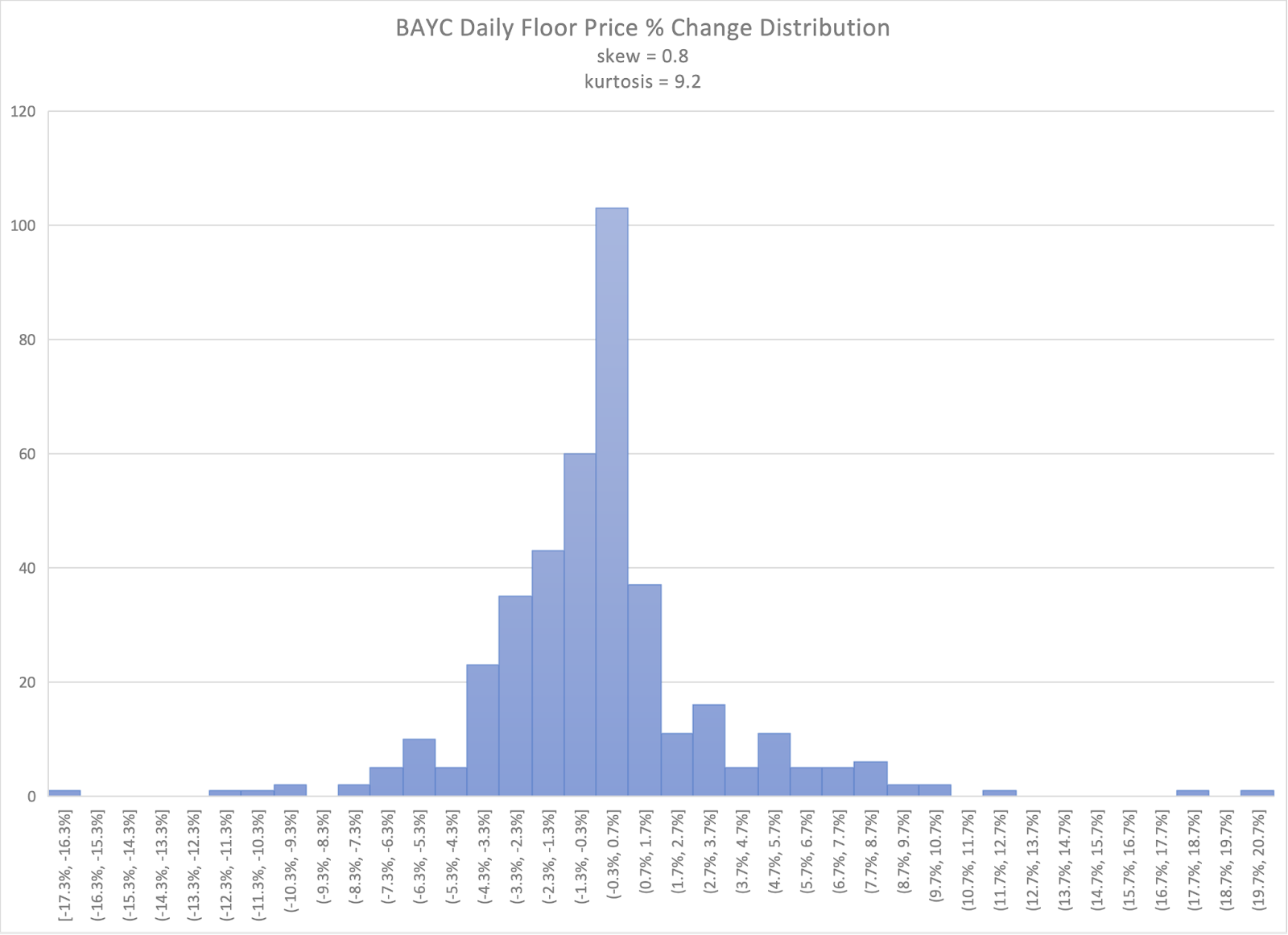

根據 NFTGo 的數據,我們可以看到 CryptoPunks 和 Bored Ape Yacht Club 這兩個熱門 NFT 系列的每日地板價變化分布情況。

如你所見,CryptoPunks 和 BAYC 以 ETH 計價的日收益率並不呈正態分布,而是有不同程度的偏度和峰度。正態分布的缺失會影響布萊克-舒爾斯模型(Black-Scholes Model)爲期權合約正確定價的能力。

第 7 章:NFT 期權的未來

衍生品是資本市場運作中一項極其重要的創新。它們是交易者進行投機、對衝和管理跨資產類別風險的一種方式。

加密貨幣市場雖仍處於起步階段,但發展迅速。在 Wasabi,我們相信隨着行業不斷前進,非同質化代幣將成爲加密貨幣和 Web 3 的潛力爆發點,映射現實世界資產和收藏品本身的性質。爲了讓非同質化數字資產作爲一個行業進一步壯大,基礎設施非常必要。它可以促進市場穩步發展,引入適合的流動性,讓整體利益越來越大。我們建立 Wasabi 協議的原因就在於此。

NFT 本質上流動性差,增值差異大,且不適合拆分,這一點我們已經非常熟悉。目前來看,期權仍是增加流動性和建立穩固市場結構以引進大戶的最佳方法。Wasabi 的期權是實物結算的,不涉及任何可被操縱的合成工具,也不會像其他類似目的的模型那樣導致級聯清算。

隨着非同質化資產市場的持續增長,衍生品市場也將繼續成長,最終在交易量上超過現貨市場,就如傳統市場那樣。期權在其中擔任的角色至關重要,這一點在 Wasabi Protocol 推出幾個月就已經非常明顯。

隨着我們向遊戲、現實世界資產和整個非同質化商品領域等新市場拓展,我們非常期待看到市場參與者如何利用這種新穎的金融工具創造出新場景。

如今的期權對持有者來說是可以促進資本效率的,但對創作者來說卻是低效的。期權持有者利用期權的天然槓杆,獲得相對於他們投入的資金量更高的風險敞口,完全不依賴 Oracle,也不需要清算。在當今的市場上,必須先存入 NFT 標的才能創建期權,因此大大拉高了期權價格。主因是該資產在到期前都會被鎖住,讓期權創作變得更加困難。

下一代 NFT 期權協議不會面臨這個問題。期權市場表明,我們還有許多方法可以選擇: Panoptic 正在根據現有的 AMM LP 頭寸創建期權、Aevo 正建立合成期權,而 Aori 正實施全抵押保證金系統來解決這個問題。

一旦找到解法,期權市場的流動性將不再局限於流通供應的代幣。期權將推動整個衍生品市場增長,甚至成爲穩定藏品市場的定海神針,因爲活躍交易者將能更有效地通過衍生品市場獲得風險敞口,而無需不斷地進行現貨交易。

最後,期權將與其他 NFT 金融工具相結合,組成復雜的頭寸。貸款者可以用期權對衝,進一步壓縮貸款年利率。人們在借貸的同時也會买入期權,用期權收益來支付利息支出。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:NFT期權報告——2023NFT期權交易綜合指南

地址:https://www.sgitmedia.com/article/13672.html

相關閱讀:

- 香港穩定幣最新法案 創新催化劑還是監管枷鎖? 2024-12-23

- Ethena 對 DeFi 來說是系統性風險還是救世主? 2024-12-23

- Outlier:以太坊六大L2激勵效果研究 爲何新L2空投後留不住用戶 2024-12-23

- 韓國加密貨幣之王的稅務困局:Do Kwon被追繳千億稅款始末 2024-12-23

- 歷史新高?貝萊德BTC ETF流出7300萬美元 2024-12-23

- 2025年有哪些值得期待的加密股票? 2024-12-23

- 特朗普任命前大學橄欖球運動員Bo Hines爲加密貨幣委員會主席 2024-12-23

- 金色百科 | 什么是壓縮NFT? 如何鑄造 cNFT? 2024-12-23