DeFi借貸賽道創新實踐——如何在DeFi3.0時代把握創新紅利

2023-10-11 13:44 GO2MARS的WEB3研究

作者:GO2MARS的WEB3研究

crvusd協議——Curve Finance的野望

作爲當前以太坊上交易量排名第二的DEX, Curve僅次於Uniswap。Curve首先通過提出StableSwap AMM模型來優化穩定幣之間的交易,與Uniswap的恆定乘積不變方法(x*y=k)相比,爲穩定幣(如DAI、USDC、USDT等)之間的交易提供了更低的滑點和交易費用,在Curve v2中通過引入自動集中流動性,將這種高效的交易拓展到了波動性更大的資產上。Curve中交易量排名前二的交易池分別是3pool(USDT/DAI/USDT)和tricrypto2(USDT/WBTC/ETH)。

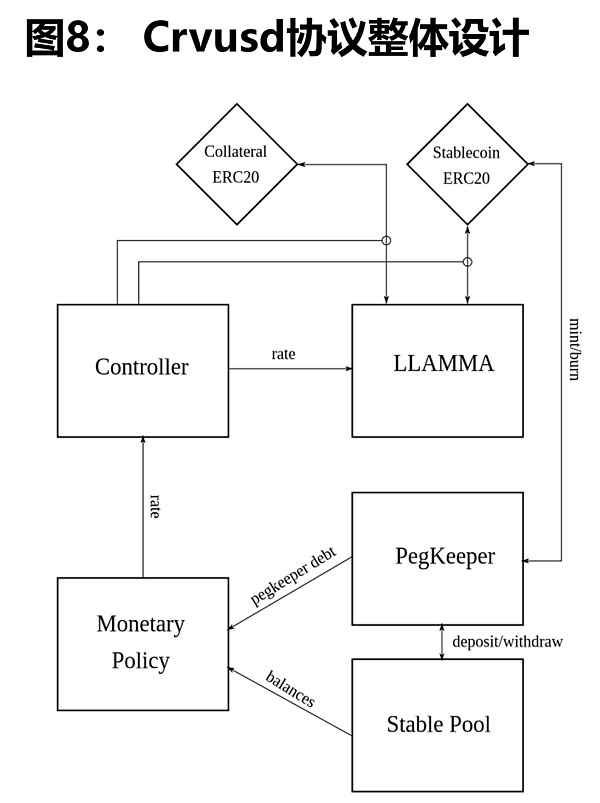

Curve於2022年11月發布了crvusd白皮書,在白皮書發布六個月後,2023年5月17日Curve正式推出crvusd的用戶UI界面,標志其穩定幣正式發布。在crvusd的設計中融入了借貸、AMM、AMO機制以及一系列創新。主要可以分爲LLAMMA,Monetary Policy和其中的PegKeeper以及Stable Pool幾部分。

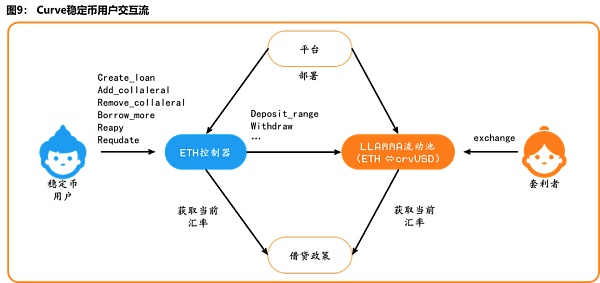

Crvusd與其他超額抵押穩定幣的區別主要在於其清算機制,稱爲”借貸-清算AMM算法“,即LLAMMA算法。

LLAMMA的核心概念是抵押品和穩定幣之間的轉換。當抵押品的價格較高時,用戶的存款將變成抵押品(如ETH),或者當抵押品的價格較低時,它將全部變成USD。在這點上與Uniswap v3的LP完全相反。

LLAMMA旨在通過將自己的AMM整合到清算過程中中來改進現有的穩定幣機制。LLAMMA提供了一個專用市場,用於抵押資產和穩定幣之間進行交易。這種機制在清算方面更具靈活性,提供連續、軟性的清算,而不是像MakerDAO那樣離散的清算。

LLAMMA通過將AMM內部化來解決前述問題,使抵押代幣也成爲LP份額本身。例如,當用戶抵押ETH進行USD貸款時,用戶存入ETH作爲抵押品,而存入的ETH會轉變爲ETH/USD的LP倉位。在此機制下,隨着ETH價格下跌,LP倉位會逐漸賣出ETH並买入USD;而當ETH價格再次上漲時,LP倉位也會逐漸賣出USD並买回ETH。如果發生ETH下跌後便不再漲回的情形,LP倉位仍有足夠的USD來支持債務。

這種模式可以防止頭寸被清算(它只是被平倉),而且沒有壞账風險。此外,LLAMMA使得清算機制從原先的“一次全部”及“全有或全無”,更改爲巨大的滑點損失。如果抵押品持有人能夠承受價格波動,等價格重新回穩時,抵押品持有人甚至還能賺到額外的AMM交易費。

除了LLAMMA,crvusd的設計中的Monetray Policy它可以看作是一個類似於央行的機構,負責維持crvusd與美元之間的1:1錨定關系。Monetary Policy的主要工具是PegKeeper,它是一個智能合約,可以根據crvusd的市場價格和內部價格來調節crvusd的供應量。

內部價格指的是crvusd在Stable Pool中與其他穩定幣之間的兌換比率,它由Stable Pool中的流動性和交易深度決定。市場價格指的是crvusd在外部市場上的交易價格,它由市場供求關系決定。這兩個價格通常是接近的,但在一些特殊情況下,它們可能會出現偏差。這時,Monetary Policy就會通過PegKeeper來調節crvusd的供應量,以促進內部價格和市場價格之間的一致性。

當crvusd的市場價格高於內部價格時,說明crvusd有增值的趨勢,這時PegKeeper會向Stable Pool中投放新鑄造的crvusd,以增加Stable Pool中的流動性和交易深度,從而促進crvusd與其他穩定幣之間的兌換,降低crvusd的市場價格,使其回歸到內部價格。這相當於央行在經濟繁榮時通過信貸投放來控制貨幣供應量和通貨膨脹。

當crvusd的市場價格低於內部價格時,說明crvusd有貶值的風險,這時PegKeeper會從Stable Pool中回收crvusd,並銷毀它們,以減少Stable Pool中的流動性和交易深度,從而抑制crvusd與其他穩定幣之間的兌換,提升crvusd的市場價格,使其恢復到內部價格。這相當於央行在經濟衰退時通過回收貨幣來穩定貨幣價值和防止通貨緊縮。通過這樣的機制,Monetary Policy可以有效地保證crvusd與美元之間的1:1錨定關系,同時也爲Stable Pool提供了穩定和高效的流動性。

crvusd目前已經支持wsteth、wbtc、sfrxeth和eth作爲抵押品,目前發展良好,截至2023年7月12日,抵押品總價值已經超過了1.2億美金,crvusd發行量達到了8千萬美金,而其增長勢頭依舊迅猛,即將突破一億美金大關。

PRESTARE——用去中心化方式重構收益分配關系

Prestare基於現有借貸協議aave進行創新。協議主要創新點爲隨着借款人的交易次數增加,可以逐步降低其抵押率。抵押率的降低主要取決於借款人過去創造的利息。在協議層面上,依然是提供超額抵押借貸服務。

目前大部分借貸協議收益主要來自於借款人的借款利息,利息70%-85%將會分配給流動性提供者(LP)。大多數協議會保留利息的15%-30%作爲協議營收,而借款的動力初期主要是來自於協議本身代幣的價格代償。一般情況下,協議早期對借款人部分的激勵相對更高的,即使在支付利息的情況下,token激勵也能覆蓋掉利息。但中長期來看,脫離了代幣激勵之後,需要重新對這部分協議進行評估——他們留下來的用戶有沒有真實的借款需求?

Prestare貢獻在提供了一個更簡單明了的收益分配關系,並且在代幣經濟模型上做了化簡。其核心概念是將協議的借貸獲得收益按比分配轉換成信用值轉化給借款人,借款人可以在下次借款時憑借更高的信用值擁有更低的抵押率。整體上來看,借款人的能借出的資金還是少於他們的抵押物加上之前支付過的利息。因此從系統上看,整個協議仍然保持超額抵押來保證可償債能力。

具體的實現機制透過協議的Credit Token(CRT)實現。Prestare依然是將大部分利息收益返還給LP,約70%左右。剩余20%的利息則被轉化爲穩定幣,並且按照一比一的比例復制產生CRT並即時地按比例分配給協議的借款人。借款人基於擁有的CRT的數量,在之後的借款時獲得更低的抵押率或者更寬松的清算閾值。這樣,每個用戶都有不同的抵押率和清算標准。交易越多,借款人獲得的CRT也越多,也會有低的抵押率,同時也提高了用戶粘性。

CRT相較於原本的穩定幣而言,在借款的標准上可以做到接近一比一借款,在借款效率上略高於穩定幣。但 CRT目前最大的抵押額度依然沒有超過其背後支撐的穩定幣的數,因此實際上CRT並沒有發揮出“信用”的價值。雖然這樣的做法可以在協議的可償債性層面上給出保證,但是這樣的模式就更類似於資本換取抵押。從用戶的角度而言,Prestare認爲CRT或許是可以發揮大於1的價值的。由於CRT是一種同質化代幣,用戶之間也可以自由地交易他們的CRT。CRT更能從對抵押率不敏感的用戶轉移到對於對借款抵押率敏感的人群裏。這群人更有可能使用借貸協議進行其他的交易,而非單純的進行流動性挖礦,他們是Prestare的目標用戶。從二級市場的crt成本更有可能小於1,因此,也可以爲這些目標用戶提供更好的服務。

這類收益分配模型比較簡單易懂,符合大衆的生活邏輯。跟現實生活裏去商場或者超市消費,得到他們的優惠券類似,用戶下次再去消費時就可以使用優惠券並且再次獲得優惠點數。在Prestare協議裏,優惠點數就是他們的Credit Token,用戶可以憑借CRT降低相應的抵押率。

在協議初期可能仍然擺脫不了token激勵來吸引用戶,但隨着CRT的分發以及市場的流動,集中在有真實借款需求且對抵押率較敏感的用戶手裏。這個機制也可以爲Prestare留下優質的用戶。除了整體的借貸模型上,Prestare也在其他方面做了略微的小的改動。比如底層資產可以接收compound或者aave的cToken或者aToken,這樣就可以利用到市場上已有的流動性,並且給用戶提供更好的收益。除此之外,Prestare將循環貸款的操作用flashloan進行封裝,可以給用戶提供低倍的槓杆交易,在前端的使用感受上和其他槓杆交易的協議沒有太大差別。

Prestare的CRT機制由於擁有穩定的價值背書——只有有發生完整借貸過程後才會有對應的CRT產出,因此既解決了Defi協議層面在想要提供較低抵押率時缺少的用戶信用憑證,也解決了較低抵押率出現default風險時的還債能力——可以通過出售或兌換用戶抵押的CRT方式償還一部分債務。因此Prestare通過創新利益分配方式發展出的CRT爲Defi市場提供有價值的信用憑證,相信可以在Defi市場中佔有一定地位。

後記:關於未來的研判——Defi借貸賽道的“兩超多強”

當我們展望未來的DeFi借貸市場時,可以預見到一個“兩超多強”的競爭格局。這兩個超級大國是 Aave 和 Compound,它們是市場上最大、最成熟的 DeFi 借貸平台。

在未來,DeFi借貸協議的發展可能會朝着兩個不同的方向演變。一種可能的發展方向是圍繞着協議收入、流動性提供者(LP)利益以及總鎖定價值(TVL)之間的關系進行經濟模型設計。這種方法主要通過優化協議的經濟模型來提高協議的收益能力,同時爲流動性提供者提供更多的激勵,從而吸引更多的資金進入協議。這可能會通過調整利率模型、優化抵押品清算機制以及引入新的激勵措施等方式實現。

另一種可能的發展方向是結合新技術,如去中心化身份(DID),進一步強化鏈上信用體系,將傳統金融借貸模式引入鏈上。這種方法可能會通過引入鏈上信用評估機制,使得借貸人可以根據其信用評分獲得更優惠的借貸條件。這樣,DeFi借貸協議就可以更好地與傳統金融體系接軌,爲用戶提供更多樣化的借貸選擇。此外,這種方法還可能通過支持更多類型的抵押品、引入新的風險評估模型以及優化信用評分算法等方式實現。

當我們展望未來的DeFi借貸市場時,可以預見到一個“兩超多強”的競爭格局。這兩個超級大國是 Aave 和 Compound,它們是市場上最大、最成熟的 DeFi 借貸平台。作爲 DeFii借貸領域的超級巨頭,Aave 和 Compound 將作爲整個生態系統的基礎設施。它們將爲其他借貸協議提供基礎,使其能夠建立和發展。它們的規模、規模和聲譽將使它們成爲 DeFi 借貸市場的重要組成部分。

與此同時,其他借貸協議將專注於市場的特定細分領域,以創造自己的競爭優勢。例如,一些協議可能專門針對實物資產,也稱爲現實世界資產(RWA)。這些協議將爲傳統金融和 DeFi 之間架起橋梁,允許用戶使用實物資產作爲貸款抵押品。另一個專業領域可能是流動性質押衍生品(LSD)。這些協議將允許用戶使用各種以太坊質押衍生品的回報率。通過專注於這一細分市場,這些協議可以吸引那些希望最大化其加密貨幣持有量回報的用戶。

總之,DeFi 借貸市場的未來很可能以“兩個超級大國”的競爭格局爲特徵。Aave 和 Compound 將作爲整個生態系統的基礎設施,而其他借貸協議將專注於市場特定細分領域,區分自己並創造自己競爭優勢。這種動態格局將爲用戶在 DeFi 空間中進行借貸提供廣泛選擇。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:DeFi借貸賽道創新實踐——如何在DeFi3.0時代把握創新紅利

地址:https://www.sgitmedia.com/article/12773.html

相關閱讀:

- 香港穩定幣最新法案 創新催化劑還是監管枷鎖? 2024-12-23

- Ethena 對 DeFi 來說是系統性風險還是救世主? 2024-12-23

- Outlier:以太坊六大L2激勵效果研究 爲何新L2空投後留不住用戶 2024-12-23

- 韓國加密貨幣之王的稅務困局:Do Kwon被追繳千億稅款始末 2024-12-23

- 歷史新高?貝萊德BTC ETF流出7300萬美元 2024-12-23

- 2025年有哪些值得期待的加密股票? 2024-12-23

- 特朗普任命前大學橄欖球運動員Bo Hines爲加密貨幣委員會主席 2024-12-23

- 金色百科 | 什么是壓縮NFT? 如何鑄造 cNFT? 2024-12-23