區塊鏈項目融資 SAFT真的管用嗎?

2023-05-29 14:40 曼昆區塊鏈法律

牛市炒幣,熊市做事。

在下一次比特幣減半行情或將伴隨的牛市來之前,聰明的朋友們已經开始做相關的布局,最明顯的,莫過於過來向曼昆團隊咨詢項目融資事宜的朋友們變多了。

在和各位創業者溝通的過程中,難免會聊到圈內人常說的SAFT(Simple Agreements for Future Tokens 未來代幣投資協議),SAFT的法律效力如何?真的能滿足中國創業團隊的法律合規需求嗎?本篇文章我們就來聊一聊。

SAFT 的法律屬性

SAFT是專門針對架構在區塊鏈網絡上 Web3 項目的一種投資協議,由美國一家名叫Cooly 的律所於 2017 年 10 月 2 號操刀發布。

SAFT 旨在爲 Web3 項目提供了一條基於美國證券法體系下的合規 Token 發行路徑。SAFT 約定由項目方以未來網絡上线後代幣的認購權作爲對價,來換取投資者當下的資金,用於項目網絡當下的开發建設。由於權益型代幣(Security Token)是各個司法轄區的重點監管對象,SAFT 通過建立一套協議機制,最終實現功能型代幣(Utility Token)網絡上线的效果,來規避美國證監會及相關法律對於 Web3 項目代幣投融資行爲的監管。

(from: https://saft-project.org/)

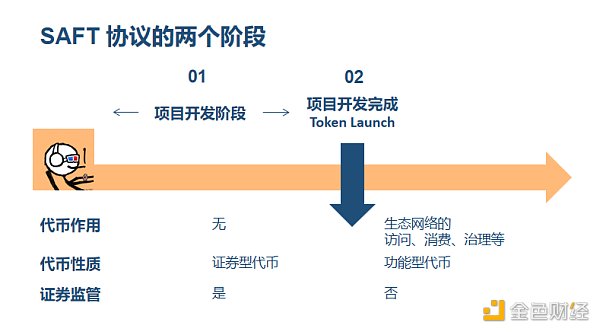

SAFT 的融資,主要分爲兩個步驟:

(1)項目开發階段

對於尚在开發階段的 Web3 項目,投資人通過金錢的投入之後,其利潤的預期依賴於項目方开發團隊對網絡的管理和开發。由於代幣並沒有實際效用,這個階段的代幣性質,更加類似於股權的一種價值表示,捕獲的價值是 Web3 項目的未來現金流的能力。

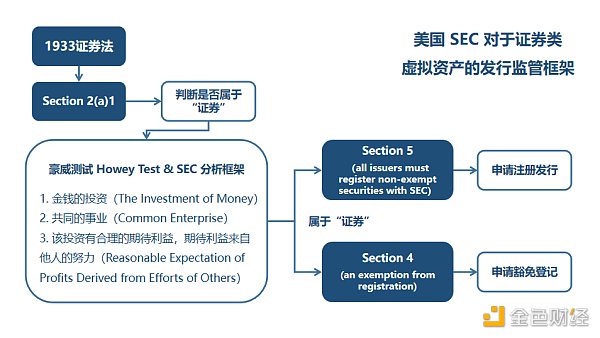

這種投資行爲可能滿足 Howey Test 的標准,屬於“投資合同”(Investment Contract),從而要被納入美國證監會嚴格的證券監管。但可以根據美國證券法 Regulation D Rule 506 申請豁免,而無需進行證券登記,將投資人僅限於合格投資人(Accredited Investors)。

(2)項目开發完成上线階段

對於已經开發完成並上线項目網絡,其發行的代幣(Already-functional Utility Token)具備允許用戶訪問該 Web3 項目生態網絡的諸多效能(使用、消費、治理等)。這個階段的代幣性質,是使用權的一種價值表示,被定義爲功能型代幣(Utility Token)。

由於該代幣已經具有了實用屬性,一般而言投資人購买該代幣的主要目的是獲取項目網絡的實用價值,不是爲了單純的獲利。而且,對於一個去中心化的代幣經濟體系或治理體系,該代幣在二級市場的價格完全受到市場的供需關系影響,而不由項目开發團隊的貢獻主導。

這大大區別於(1)項目开發階段代幣的作用。因此 SAFT 白皮書認爲,這樣的 Utility Token 不具備“證券”的屬性,一般不會納入美國證監會的嚴格監管。

SAFT協議並不安全

特別需要注意的是(劃重點),SAFT 的目的是去合美國 SEC 的規,嚴格來說只適用於專業投資者(Accredited Investment),並不適合大部分中小投資人。

SEC 在最近的 Kik 案和 Telegram 案中對於 SAFT 發出了諸多挑战,可見功能型代幣(Utility Token)的設計以及發行節奏上存在瑕疵。

作爲 SAFT 白皮書起草者之一,最懂 Crypto 以及美國證券法的律師之一,目前擔任 Karken 總法律顧問的 Marco Santori,都在 2023 年 2 月因 Karken 的 Staking as a Service 業務被 SEC 幹翻車,更不用說各個項目網絡不同、Token 功能設計不同、代幣經濟設計不同、投資人不同的項目 SAFT 協議了。

除了SAFT,Web3 投融資在法律上有諸多方式,如涉及股權的 SPA(Share Purchase Agreement)、SAFE(Simple Agreement for Future Equity),以及涉及代幣的 TPA(Token Purchase Agreement)、SAFT(Simple Agreement for Future Tokens),或者兩者結合的 SAFE + Token Warrant/Side Letter。

具體採取哪種形式,需要基於 Web3 投融資的本質。

Web3 融資的本質

在爲傳統股權類項目估值時,更多關注的是公司的未來現金流的能力,因爲股東享有公司利益分配的合法權益。

在爲代幣類項目估值時,傳統現金流的估值模式並不適用,更多關注的是項目網絡規模效應,網絡與代幣之間的需求,以及代幣的功能。因此,對比代幣融資項目,代幣經濟非常重要。

(from: Connecting Web3 Wallet to Twitter Account)

我們可以舉兩個例子來直觀的對比下。

(1)Twitter 的 Web3 假想

目前創作者生態的 Web2 互聯網巨頭 Twitter,是通過公司這一組織形態運行,其目標是股東利益最大化,體現的是股東資本主義,投資的價值在於公司對於未來現金流的獲取能力,股票價格反映未來現金流的價值。

而試想一個基於 Web3 新經濟模型的 Twitter,以其代幣激勵網絡生態上的所有參與者(內容創作者、开發者、驗證者、其他市場參與者等),共同維護 Twitter 生態網絡並推動治理。代幣的效能不僅是交換媒介,還能爲用戶訪問 Twitter 生態網絡、消費 Twitter 生態網絡上的產品/服務、對 Twitter 生態網絡的決策進行治理等提供效能。

這種 Web3 新經濟模型將經濟利益和治理權力從中心化實體釋放到整個去中心化的生態網絡中,參與的所有利益相關者都能夠分享到他們所創造的價值,體現的是利益相關者資本主義。

這種模式下,Twitter 的股權不一定有意義,Twitter 的代幣將取代股權去捕獲 Twitter 生態網絡上更大的價值,代幣價格反映生態網絡對於代幣的供需關系。

(from: https://dune.com/hildobby/NFTs)

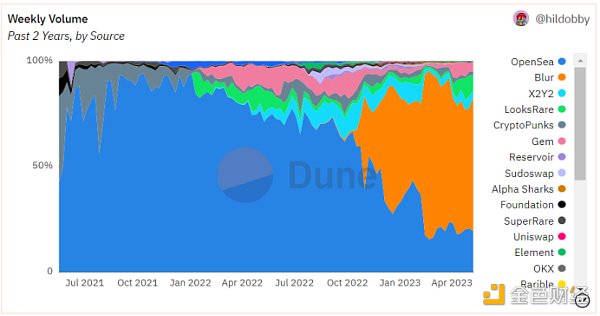

(2)Opensea 與 Blur

曾經全球最大的 NFT 交易平台 Opensea 於 2022 年 1 月獲得了 Paradigm 和 Coatue 的 3 億美元的融資,估值 133 億美元。Opensea 的現金流以其交易手續費爲主要支撐,Opensea 的這類項目可以理解爲 Web3 中典型的股權投融資項目,它們在許多方面可以適用傳統的商業模式,投資人捕獲的是公司未來現金流的價值,股權投資是更可取的。

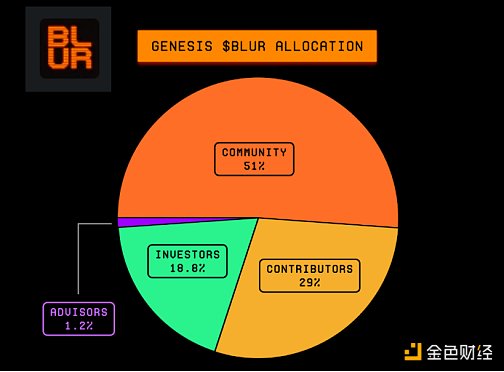

同期,2022 年 3 月,Blur 拿到了 Paradigm 的 1100 萬美元融資。在 Opensea 這座大山面前,Blur 在一年後直接通過激活社區的方式(給社區參與者代幣空投的形式),开啓了 NFT 市場的流動性盛宴,實現了對 Opensea 網絡效應的彎道超車。Blur 的這類項目可以理解爲 Web3 中典型的代幣投融資項目,投資人捕獲的是 Blur 網絡生態規模效應,生態應用和用戶的體量越大,市場對該功能型代幣的需求就越高,代幣的價格依靠市場的價值發現。

但考慮到 Blur 代幣在上市之後的萎靡以及 Token 功能的局限,可以看出如何設計好代幣的功能以及代幣經濟模式是項目長遠運行的重中之重。

(from: https://docs.blur.foundation/tokenomics)

由此可見,Web3 項目價值流動性的大幅提升,對於項目方提出了更高的要求,其需要在白皮書融資階段就能夠相對清晰地描述項目未來的模式以及代幣經濟的安排,否則難以銜接後面的 SAFT 以及發展規劃。

小結

SAFT 的目的是去合美國 SEC 的規,只適用於專業投資者,並不適合大部分中小投資人,更別提投資人還都是中國公民的父老鄉親。

作爲中國創業者,在創業初期進行融資,SAFT不是唯一、也並非最佳選擇,也可以採用股權融資 + 代幣條款的設置(SAFE + Token Warrant/Side Letter),一方面同樣能夠解決 SAFT 規避美國證券監管的目的,一方面也能爲項目提供股權融資的途徑,同時保留代幣融資的可能。

最最重要的事,創業的目的不單單只是爲了搞錢融資,而是要回到商業的基本面,用融到的錢解決社會問題,創造更多的商業價值,要不再多的錢,也抵不住咱的瞎折騰。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:區塊鏈項目融資 SAFT真的管用嗎?

地址:https://www.sgitmedia.com/article/1237.html

相關閱讀:

- 融資买比特幣股價上漲20倍 微策略背後的財富密碼能否復制? 2024-12-27

- Glassnode:是什么讓SOL在過去兩年中暴漲2143%? 2024-12-27

- AI Agent:MeMe 熱潮中走紅的產物是否真的有價值? 2024-12-27

- 爲什么說美聯儲利率調控似乎失控? 2024-12-27

- 美國“比特幣战略儲備”最快何時能落地?注意這幾個時間點 2024-12-27

- Coingecko:2024年領漲加密市場的前二十大代幣一覽 2024-12-27

- FTX創始人會因總統赦免而提前出獄嗎? 2024-12-27

- 美國大選與中美關系前景的經濟角度觀察 2024-12-27