從講概念到出業績 人形機器人的“春天”到了?

2023-10-02 13:40 元宇宙之心

作者:讀懂財經

投賽道是最佳的投資策略之一,找到黎明之前的賽道,就能獲得極大的超額收益,典型案例就是前幾年的新能源。如今新能源風口已過,人形機器人機會已至。

今年以來,人形機器人概念股大華股份漲超104%、遠東傳動漲超82%。整個機器人指數也漲超40%。要知道,上半年爆火的AI板塊同期也不過漲了20%。

人形機器人大漲核心是產業化程度超預期。前幾天,特斯拉視頻展示了人形機器人Optimus的最新進展,由於展現出的極佳性能極大增加了產業落地的可能性,直接給A股的科遠智慧、大華股份等機器人概念股帶了一個漲停。國內方面,9月26日,傅利葉智能通用人形機器人GR-1也已經开啓了預售。

可以預見,人形機器人量產在即,爲人形機器人概念股帶來了業績支撐。

本文持有以下觀點:

1、人形機器人從講概念轉變爲出業績。特斯拉等行業頭部公司已經有了明確的量產日期,而人形機器人的零部件供應商也給了零部件量產節奏的積極指引。從整個產業鏈的量產節奏看,產業鏈相關公司都即將收獲人形機器人收入。

2、AI打破了人形機器人產業化的瓶頸。人形機器需要做到運動模塊、傳感模塊和人工智能模塊的融合。之前由於技術瓶頸,上述三個模塊很難高效融合,而AI大模型改變了這一現狀,使人形機器人的感知、決策、運控得到了有效結合,產品性能既落地進度都大爲提升。

3、人形機器人的投資機會可關注核心零部件。人形機器人廠商作爲產業鏈價值最高的企業,具備很大的投資價值。除此之外,核心控制系統、電機、減速器等核心零部件也具備較高附加值和壁壘,同樣值得關注。

人形機器人產業化超預期

人口老齡化趨勢下,作爲降本增效替代人工的機器人必然是確定的投資機會。這從人形機器人概念股的表現就可以看出來,今年以來人形機器人概念股累計漲超75%。

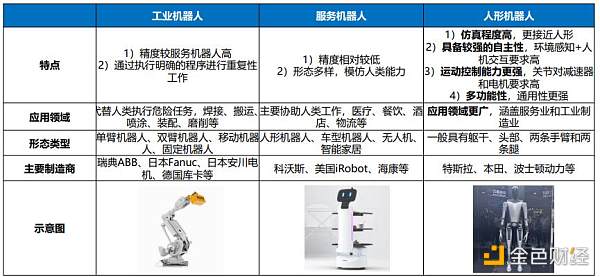

人形機器人概念股備受青睞,要從整個機器人產業鏈說起,機器人主要分爲三類:工業機器人、服務機器人、人形機器人。其中,工業機器人主要通過明確的程序進行高精度的重復性工作,如汽車裝配的代表企業是德國的庫卡,服務機器人則是模仿人類能力,進行進度較低的工作,如掃地機器人,代表企業是科沃斯。

相比前兩類,人形機器人是當下機器人行業中最具投資潛力的品類。雖然早在1973年,日本早稻田大學就研發出世界上第一台真人大小的人形智能機器人——WABOT-1。然而過去的半個多世紀,人形機器人始終無法產業化。原因也不難理解,人形機器人是機器人行業技術難度最高的品類,它更接近人形,仿真程度高,不僅要執行高精度工作,也要有更強的通用性,能應用在各個場景。

但今年以來人型機器人出現拐點,其產業化進程超預期。典型代表是,前兩天特斯拉在社交媒體上視頻展示了人形機器人Optimus的最新進展。透過視頻演示,行業認爲Optimus在視覺感知和運動控制能力出現了升級。

其中,在視覺感知方面,Optimus能精准實現四肢位置校准、運動控制,實現色差物件分類抓取,並具備排除幹擾、自動糾錯能力(不受外部人員幹預動作的影響,自動扶正倒置物件)。而在運動控制能力方面,Optimus抓取放置物件的過程,對力度的控制能力強,整個動作展現出接近人手般的細膩和靈活。此外Optimus能實現瑜伽的拉伸動作,並保持平衡,這要求極高的重心分配及動作定位、調整能力。

在視覺感知和控制運動能力升級後,Optimus可被運用到工業、醫療、日常生活等多種領域中。受Optimus產業化進展超預期的影響,Optimus視頻發布後,科遠智慧、大華股份、遠東傳動、盛通股份等機器人概念股次日在A股紛紛漲停。

那人形機器人板塊是如何超預期的呢?

從講概念到出業績

最近幾年,元宇宙、AI、人性機器人等板塊都在短期內出現了巨大漲幅。但與大部分熱點概念不同的是,人性機器人板塊在相當長的時間內都維持住了向上增長的趨勢。

和上半年大熱的AI做對比,AI受AIGC的驅動短短機個月整個板塊漲超50%,但隨後开始回調,年內漲超15%。而機器人板塊基本沒有回調,至今都是持續向上的趨勢,年內漲超40%。

人形機器人走勢強於其它概念,是因爲人形機器人幾乎可以確定,其量產時點漸行漸近,產業鏈公司將實質性獲得利潤,不再是鏡中花水中月。換句話說,人形機器人概念股完成從講概念到出業績的轉變。

具體來看,人形機器人的量產已經提到日程。特斯拉機器人作爲領頭羊,目前處於B樣階段,24年底有望开始小批量生產。而在國內,9月26日傅利葉智能公司發布消息,其智能通用人形機器人GR-1已經开啓了預售。

人形機器人的量產也即將帶動了上遊供應商的業績。供應鏈上的核心公司給出了人形機器人量產節奏的積極指引。比如,拓普集團公司表示:“公司研發的機器人直线執行器和旋轉執行器,已經多次向客戶送樣,獲得客戶認可及好評,項目要求自 2024 年一季度开始進入量產爬坡階段,初始訂單爲每周100台。爲滿足客戶要求,公司需要本年度完成 4 套生產线的安裝調試,形成年產10萬台的一期產能,後續將年產能提升至百萬台。”

從概念到落地,得益於人形機器人的核心痛點的突破。具體來說,機器人由運動模塊、傳感模塊和人工智能模塊三個關鍵技術模塊組成。對於一般的傳統機器人來說,只需要其中一種技術往往就能具備使用價值。比如,工業機器人主要側重於運動控制技術,掃地機器人則側重於導航傳感技術。

而人形機器人則不然,它必須在應用場景上具備通用性,而不是特定場景下的單一任務。這樣一來人形機器人就需要更高的技術集成和融合,需要對更大的數據集建模,也需要對語言和指令有更強大的理解力。但之前,AI數據和模型基本處於孤立發展狀態,且迭代速度很慢,人形機器人很難做到感知、決策與運控的高效結合。

但大模型的出現改變了這一現狀。大模型正在從文本、語音、視覺等單一模態大模型向多種模態融合的通用AI方向發展。由此便可將語音、視覺、決策、控制等多方面技術與人形機器人直接結合,全面提升機器人性能。由此,人形機器人的感知、決策、運控也得到了有效結合。

那么,隨着人形機器人的逐漸落地,哪些產業鏈環節值得重點關注呢?

人形機器人投什么?

參考2019年开始飛速發展的電動車,整車廠作爲產業鏈價值最高的環節牛股頻出。但除整車廠之外,壁壘較高、格局較好汽車核心零部件環節如電池、隔膜、電解液等都跑出了大牛股。

回到人形機器人投資,人形機器人進入門檻高,需要較強的一體化軟硬件能力且行業空間大,市場規模在萬億級別,人形機器人廠商自然也是重點押注標的。

目前來看,人形機器人廠商中,特斯拉有着明顯優勢,其既具備機械硬件能力也在視覺感知、算法、虛擬仿真等軟件方面領先優勢明顯。並且特斯拉汽車工廠也爲人形機器人提供了應用場景。

相比特斯拉這張“明牌”,人形機器人產業鏈中具備高附加值、高壁壘的核心零部件領域或許能提供更多的信息差機會。

按照東吳證券測算,人形機器人零部件價值量佔比依次爲:核心控制系統佔比39%、電機佔比19%、減速器佔比14%、行星滾柱絲杆佔比9%、傳感器佔比3%左右。

從零部件價值鏈看,核心控制系統似乎是最值得投資的環節,但其競爭格局對零部件企業並不友好。核心控制系統相當於人形機器人的“大腦”,是技術壁壘最高的環節之一,目前特斯拉人形機器人主要採用自研控制系統,其控制系統由自研FSD系統+D1超算芯片組成。在性能對比上,特斯拉自研的Dojo D1超級計算芯片在實際應用中,與業內其他產品相比同成本下性能提高4倍,同能耗下性能提高1.3倍,佔用空間降低5倍。

相比之下,電機、減速器等零部件附加值雖不及核心控制系統高,但投資機會可能更爲確定。以電機爲例,電機在人形機器人成本佔比中僅次於控制系統達到19%,且主要機器人廠商以採購爲主。更重要的是,電機在人形機器人中也能夠拉开一定的性能差距,以伺服電機爲例,其被稱爲“工業機器人的心髒”,一般安裝在機器人的“關節”處,爲工業機器人提供精准的控制效果,頭部廠商可依靠精准的控制效果形成競爭優勢,進而獲得確定的業績增長。

總體而言,人形機器人作爲即將开放的明日之花,需要長期跟蹤與關注,找到那些關鍵企業,等待巨大機會的降臨。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:從講概念到出業績 人形機器人的“春天”到了?

地址:https://www.sgitmedia.com/article/11929.html

相關閱讀:

- 香港穩定幣最新法案 創新催化劑還是監管枷鎖? 2024-12-23

- Ethena 對 DeFi 來說是系統性風險還是救世主? 2024-12-23

- Outlier:以太坊六大L2激勵效果研究 爲何新L2空投後留不住用戶 2024-12-23

- 韓國加密貨幣之王的稅務困局:Do Kwon被追繳千億稅款始末 2024-12-23

- 歷史新高?貝萊德BTC ETF流出7300萬美元 2024-12-23

- 2025年有哪些值得期待的加密股票? 2024-12-23

- 特朗普任命前大學橄欖球運動員Bo Hines爲加密貨幣委員會主席 2024-12-23

- 金色百科 | 什么是壓縮NFT? 如何鑄造 cNFT? 2024-12-23