Folius Ventures:尋找web3遊戲的北極星之旅 識別創業競爭格局和潛在的新機遇

2023-09-23 09:52 Folius Ventures

作者:Aiko,Folius Ventures

報告摘要

在全球遊戲行業標准提高和產能過剩的背景下, Web3因爲全生命周期的高利潤率成爲遊戲廠商成本回收的途徑之一,吸引了許多web2團隊。但web3目前供給端產能過剩,需求端流動性枯竭,經過兩年的發展弊端逐漸顯現。 因此,本篇研報梳理了web3遊戲行業競爭格局和現存可行的創業機遇。

對於仍在web3產品研發階段的團隊而言, 需明確作爲一個基礎設施不完善但利潤率極高的行業,團隊必須具有多面手能力;而大多數腰部團隊與頭部團隊認知差距巨大,需盡快看到差距並加快學習迭代速度。同時,新的商業模式依然層出不窮,團隊能充分調用web3商業化抓手創新並搶佔市場先機;並且抓住發行端格局變化帶來的機遇,搶佔流量型super app和流量入口,或獨立开闢市場自己成爲super app。

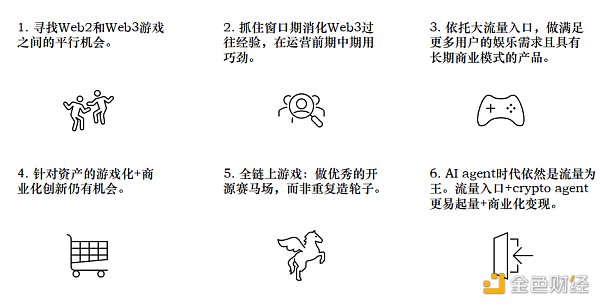

此外,對於那些仍在探索和觀望團隊而言, 首先可以在web2獲客成本居高不下且商業模式出現瓶頸之際抓住Web2和Web3之間的平行機會,尤其是以休闲遊戲和AI帶動的大量玩家群體。其次,總結和消化過往成功/熱點項目經驗,也能學到很多方法論,在運營中用巧勁。第三,可以在大流量入口之上做滿足更多用戶娛樂需求且具有長期商業模式的產品。第四,基於新的資產形式,資產的遊戲化+商業化創新仍有機會。然後,對於全鏈上遊戲,更建議團隊做優秀的开源賽馬場而不是重復造輪子,或許有機會开啓下一波熱潮。最後,未來的Crypto agent(crypto+AI)領域也大概率依舊是流量爲王,團隊應該堅持流量主導的路徑,在不遠的將來鏈上AI agent必定傾向於與優質的流量入口合作。

對應我們前兩篇研報,是次嘗試針對行業周期性變化進行總結,並對身處不同階段的創業者提供一些更普世,宏觀,和具備可行性的建議。在撰寫過程中深切意識到行業進入深水區,基礎設施進度較慢,而市場流動性匱乏,創業實屬不易;但希望开發者能在本文中找到一些應對市場寒冬的方法論和破局靈感,在此也誠懇地向不斷前進的求索

者們致敬。

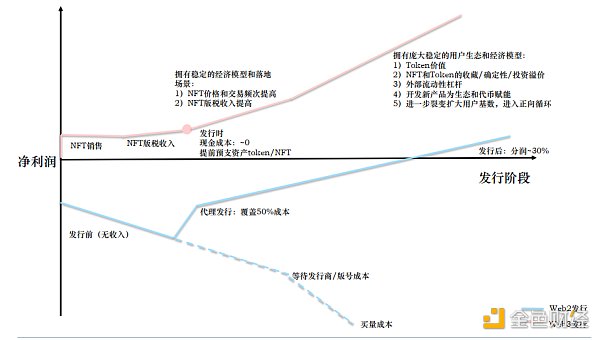

對於許多受限於版號和买量費用的遊戲廠商而言,Web3確實是一個不錯的選擇…

Web3提供了環繞遊戲全生命周期的商業化抓手: NFT/FT/稅收。與傳統的研發方式相比, web3的確是有效提高遊戲利潤率並完成全球化的方式。

供給端:然而,在東西方遊戲行業標准均被拉高的背景下, web3作爲唯一泄洪口,承接了許多過剩的生產力,經過兩年的發展,問題逐漸顯現。

需求端:我們已經進入了流動性匱乏時代,存量市場有限,注意力稀缺且轉移極快。所以現階段團隊應專注打磨產品和激勵模型,爭取破圈獲客,才能搭上流動性充沛時代的快車。

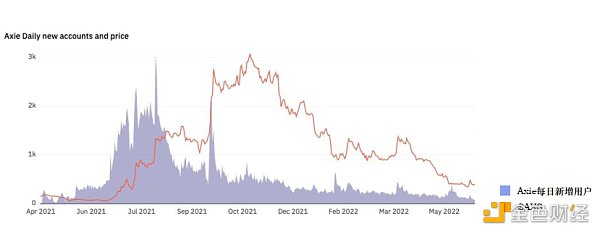

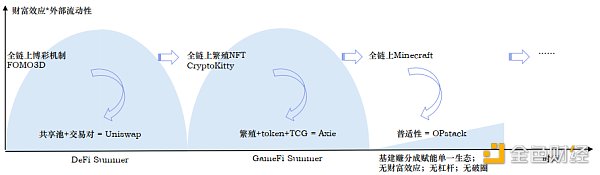

Axie的成功中市場的流動性是不可復制的。

從DAU角度看:其2021年4月用戶新進, 6月首次破圈, 8月增長乏力,其經濟模型弊端在此處顯露;但由於其龐大的用戶基數和流暢的遊戲體驗, 10月隨着大盤走高又出現了新的高峰。

從$AXS角度看:其增長曲线與BTC漲勢高度擬合,且由於DAU撬動了巨大的流量,其漲幅較BTC更爲顯著;當流動性豐沛時代來臨時, $AXS的價格被提升到下一個數量級。

結論:一個具備大外部流量且體驗流暢的產品,即使進入了產品本身生命周期的末尾,其價值也會在流動性充沛時代指數級地在市場上反映出來,並形成增長的第二曲线。所以,在流動性枯竭時代的背景下,遊戲團隊應降低短期對市場的期待,而長期將注意力放到1)打磨產品; 2)創新激勵機制;和3)破圈獲客上面,更好地迎接充沛流動性的到來。

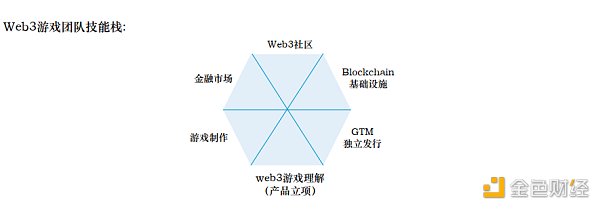

現在web3遊戲創業的競爭格局是什么樣的?從行業利潤率,團隊認知,商業模式,市場四個維度分析。

Web3作爲一個基礎設施不完善但利潤率極高的行業,多面手團隊能喫到最大紅利,但不具備多面手能力的團隊則會加倍艱辛且出錯率更高。

Web3作爲一個基礎設施不完善但利潤率極高的行業,多面手團隊能喫到最大紅利,但不具備多面手能力的團隊則會加倍艱辛且出錯率更高。

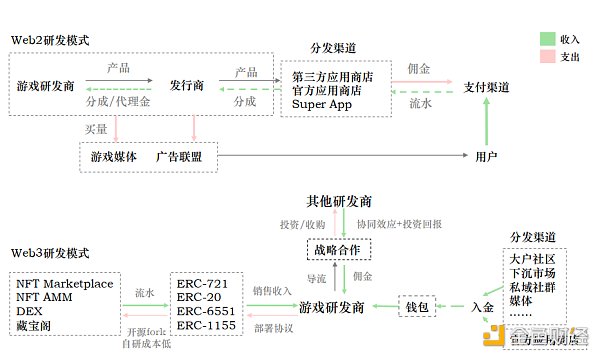

由於行業基礎設施不夠好且利潤足夠高,驅使Web3 遊戲公司盡可能全棧自研,而非被動抽水。所以Web3團隊需要有多面手的構建生態動手能力, 無法依賴過去成熟的業界基礎設施或大廠配置的發行管线。

並且, Web3強金融屬性與強社區性是用戶增長和提高利潤的土壤,若該團隊也同時具備金融能力,獨立發行能力,和社區運營能力,善用web3原生手段,其最終獲客現金成本應該極低,而收入天花板極高。

因此,如果團隊還是從前web2遊戲廠商的人員配置,只能作爲內容供應商,而無法自研自發,產銷一體,也無法充分利用Web3金融工具做增長和提高收入,到了流動性枯竭時代,其web3學習實踐過程會加倍艱辛。

綜上, web3的創業環境要求團隊原本就有真正懂得全球遊戲發行和金融市場的人才,以及強开發落地的技術能力,這極少數的多面手團隊能夠喫到行業最大的溢價;而過去一個遊戲制作能力較強的Web2廠商進入Web3,若沒有配齊以上多面手,其融資,資產發行,社區運營以及重大節點出錯率更高,而波動的金融市場又會增加其壓力和恐懼心理。

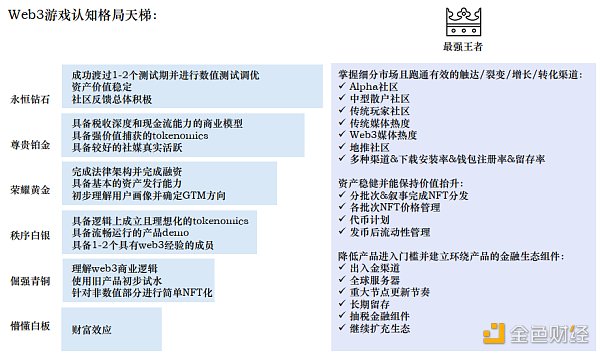

2. 腰部與頭部廠商差距巨大,多數廠商可能還達不到卷的門檻,要求團隊擁有極強的進化能力&迭代速度。

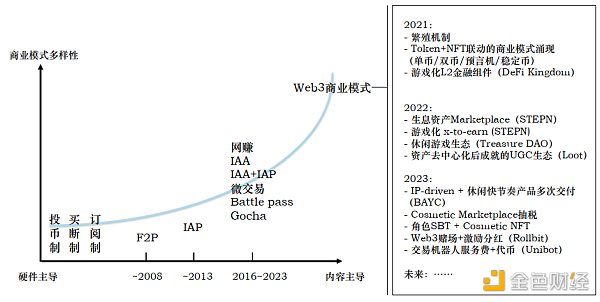

3. 商業模式創新層出不窮。越是流動性枯竭的時代,越要求新求變, Web3商業模式隨着市場熱點/新資產形式而變革,團隊需在對市場&經濟模型認知充分的情況下進行創新。

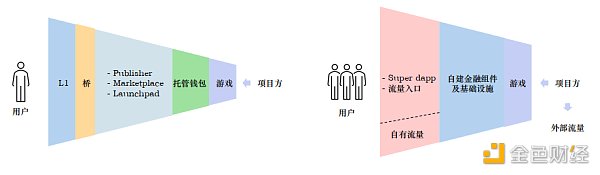

4. L1/2和平台的引流勢能漸衰,凌駕於單一L1/2上的超級生態和流量入口崛起並期待在下個周期角力,項目方需要盡快擇良木而棲或主動开闢UA新路徑。

遊戲依附於L1/2或發行平台,原因:

1)知名生態擁有更多品牌勢能,遊戲容易因“頭礦效應”而獲得注意力;

2)受限於團隊能力和基礎設施,遊戲無法獨立擁有一整套用戶入金和账戶系統,需平台提供。

問題及隱患:

1)用戶從進入遊戲的轉化鏈路太長,資產幾經輾轉,用戶流失率較高。

2)與平台綁定,或許能在主網上线時期獲得較多市場關注,但總流量池/流動性較小,容易一榮俱榮,一損俱損。

3)存量市場天花板有限,部分L1/2和平台也需要流量型代表作進行破圈。

發行端的新參與者:

1) Super dapp:擁有長尾流量,日趨完善的金融組件,和不斷擴大的影響力,逐漸演化成超級生態(例如STEPN, Axie),能在外部社交媒體與內部基建對其他遊戲提供幫助。

2)流量入口:錢包和 social app逐漸完善其金融/技術組件(例如Metamask和Telegram),顯露出具備承載更復雜dapp金融交互的能力,利用自然流量池的同時也縮短了用戶轉化路徑。

對項目方而言:

1)單體遊戲發行可選項逐漸增多,需選擇用戶畫像最匹配/流量支持最強的生態。

2)存量市場注意力隨流動性/財富效應而轉移,仍需要獨立探索外部獲客途徑。

那么,在流動性枯竭周期中, web3遊戲團隊還有哪些值得探索的方向?

那么,在流動性枯竭周期中, web3遊戲團隊還有哪些值得探索的方向?

1. 尋找Web2和Web3遊戲之間的平行機會,在web2獲客成本高且商業化進入瓶頸時,迎頭趕上新用戶消費習慣和AI體驗。

現象一:面對相同用戶群, web2的獲客成本再次提升。web2全球市場23年遊戲的增長很大程度得益於三消,模擬經營,休闲casino等泛休闲賽道,然而賽道买量成本高,並且在《尋道大

千》 爆火之後,傳統H5小遊戲獲量成本又翻了3倍, web3面對的是同樣的用戶習慣和更便宜的獲客成本,更高的利潤率。

建議:做休闲遊戲的團隊可以不考慮平台型打法去爭奪留存率,而是借用休闲遊戲流量大&注意力快速轉移的特點,連續發布產品並利用互相植入廣告+token在自建的dex裏swap等方式將流量和流動性導入新遊戲。現象二:抽卡商業模式進入瓶頸,且無創新余地。Gocha(氪金抽卡)的商業模式從日本引進中國,如今已經十載,但近半年尤其是國內版號放开之後發現玩家消費力疲軟,用戶付費規模總體下降。另外一邊, 《逆水寒》 等遊戲採取以輕度付費和大DAU也取得成功。

建議: web3商業化抓手較多,適合進行商業化創新,建議閱讀我們的前面兩篇研報,最大化NFT+token+稅收的利潤空間。現象三:體驗簡化,刺激高頻。

找到一個能讓人快速上手並上癮的遊戲並且將其手遊化,從《吸血鬼幸存者》 到《彈殼特工隊》 ,從《瘋狂騎士團》 一個玩法原型誕生了數個在微信小程序上排名前十的遊戲,可以發現從卷AAA寫實的美術生產管线,到三渲二的二次元工業產能之爭,但當用戶審美疲憊後,則越來越多地選擇在高頻刺激的小遊戲中消磨碎片化時間。

建議:以玩法原型爲基礎進行簡化和激勵設計更契合web3團隊的能力堆棧,其次越是接近开箱子這類原始刺激,與web3本身的經濟激勵快感越相似,由此推知可參考模板更多,且用戶畫像更重合。web3團隊在制作遊戲時也可考慮添加掛機體驗,讓遊戲本身有“電子盤串”的效果,而不是24小時無限制打金,因此我們之前提到的“能量值系統”設計也非常重要。現象四:與AI和遊戲行業齊頭並進發展。AI引領的遊戲行業平行機會的確存在,但建議如無必要勿增實體。對於原來中道崩殂/或者因爲傳統競爭激烈而來到web3的團隊,應該再次考慮這個行業變革契機,尤其是在國內面臨審查制度且無法採用國外大模型的背景下,最好是能一邊利用AI創造新穎體驗和下一代產品,另一邊直接運用web3完成全球化發行和更高槓杆的商業化。

建議:多從經濟/外交/代理層面着手進行設計。例如我在文章中提到的基於SLG遊戲的agent。這也意味着更多交易和利潤空間的AI。

2. 抓住窗口期消化Web3過往驗證過的套路,在運營前期中期用巧勁。

前期:

找對數據池: (參考Friend.tech)

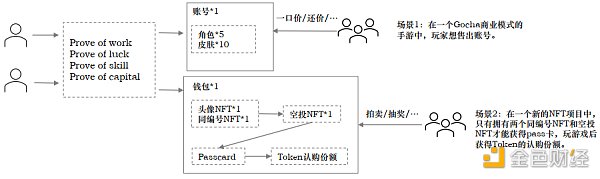

在X(原Twitter)對創作者進行激勵且該激勵激起社媒傳播效應時,接入了這一开放(API接口或數據可爬)的數據源並迅速完成KOL的金融化(Share)。或許該方向地創業者也可以开拓思路去尋找其他符合條件的數據池。畢竟其商業模式核心是將鏈下的Pow和流量選取重要的打包上鏈,而上鏈是爲了對有價值的數據,信息,和人尋租。批次邀請制: (參考STEPN, Friend.tech)

分批次使用邀請機制緩慢放人,同時完成各個階段產品測試。讓入場fomo社交裂變作爲上經濟激勵的鋪墊,在前期放緩用戶進入速度其實是延長了項目整體的運營壽命。NFT操盤經驗: (參考Memeland, Matr1x)

鑑於NFT市場上一波留下了足夠的案例和玩法,本次遊戲以NFT-driven的方式進行運營有較多playbook可以參考,甚至擁有較爲完善的產業鏈(以NFT操盤手-白名單中介-kol)爲核心。

(1)前期Twitter和alpha社區營銷, pua用戶肝白制造社區深度;

(2)盤子小流動性差,好控盤拉盤制造財富效應;

(3)一連幾個NFT系列的預期可以不斷幫助價格美好;

(4)無論是發行還是炒作都能幫助團隊賺點錢+不用付出一毛錢;

(5)最後夯實就是靠產品+FT Airdrop + 現金流。

买量/地域套利: (參考Axie, Hooked)

多做UA投放測試渠道,抓住低买量成本地區轉化用戶上鏈套利;同時在當地建立地推&分銷系統(公會)並加上代幣激勵層,與當地人均收入水平相比代幣財富效應更明顯,帶來傳播和破圈契機。

中期:

滾服邏輯: (參考STEPN)

現在很多人向web2廠商收購IP講的是“web3發行”的故事,但很多傳統廠商意識不到的是不僅僅web3可以看作全球發行的方式,你甚至可以在每條鏈上都再重新發行一次。鑑於每條鏈上的流動性/用戶畫像/流量支持都有着較大差距(尤其是大tvl時代),所以跨鏈發新資產對於用戶來說就是建起一個個的頭礦,用戶會不斷進入新的鏈去賺到先進場的錢。或者類似於傳統遊戲中的滾服,在一個新的起跑线去練新號,驗證自己對策略的假設,獲得正反饋。休闲化/碎片化運營: (參考BAYC)

對於已成熟的IP而言,遊戲可視作運營階段增強社區凝聚力並凝聚注意力的抓手,因此貴在高頻和資產fomo,不必舍近求遠制作AAA和冗長的遊戲。

3. 依托大流量入口,做滿足更多用戶的娛樂需求且具有長期商業模式的產品,換言之,把已存在的娛樂需求+web2跑通的商業模式通過新的流量渠道傳播並加入web3激勵層。

Telegram bot:

在Unibot迅速走紅之後,許多創業者都投身TG bot賽道做仿盤,但目前只看到在交易機器人和GPT類機器人在策略/性能方面進行的微調。交易類bot雖然依靠滿足crypto用戶交易需求迅速崛起,但其商業模式單一, ui/ux和交易策略優化天花板較低,且用戶規模尚未突破一萬量級,距離真正的破圈獲客道阻且長。

所以,新的TG bot創業者需打开思路,嘗試更符合廣大消費者習慣的產品,並建立長期穩定的商業模式。其中試錯成本較低的方法則是直接把web2已跑通的商業模式(博彩)利用新的流量渠道傳播(Telegram)並加入web3激勵層(token+NFT),代表案例如Rollbit。除此之外,以下思路也僅供參考:

示例:

遊戲類:可遵循微信小程序的基建發展歷程來看tg bot能提供的遊戲性能,以及對用戶的教育由深到淺。建議多做投放測試,結合主要用戶分布區域(印度,俄羅斯,中東等)及遊戲偏好,找准用戶畫像。猜測tg大盤用戶能接受元素遊戲,破圈和增長需依托社交和裂變類遊戲,而crypto用戶更能接受養成+pvp的防止卡牌玩法。

【簡單元素類】 - 連連看,俄羅斯方塊。

【社交聚會類】 - 你畫我猜,誰是臥底。

【攀比裂變類】 -跳一跳,羊了個羊。

【放置卡牌類】 - 目前微信小程序排行前列,如尋道大千,鹹魚之王等。

抽獎類:鑑於現在有價值資產越來越多,不僅有共識性的藍籌NFT資產(BAYC/punk),還有ip聯名資產和現實世界抵押物上鏈(如寶可夢卡上鏈),結合多種多樣的抽獎

玩法和分紅激勵機制,玩法多多。

【一元奪寶】 – 每人1元就擁有參與貴重金額物品抽NFT盲盒的機會。

【遊戲盲盒】 - 類似參與種樹遊戲就能獲得水果盲盒,參與NFT遊戲就能獲得NFT盲盒抽獎。

【砍價拼團】 -團購碎片化藍籌NFT或直接做一個tg launchpad bot,可以通過轉發砍一刀和團購的方式低價獲取或參與抽獎,把原來在Discord刷白名單那套拿過來。

私域類:前兩者都有涉及到tg群的傳播和裂變,並且tg目前還處在內容生態的早期,那么在內容矩陣搭建完成之前,可先結合DAO+創作者生態建設私域並商業化。

【發布鏈接】 - 無論是在群聊或是在channel發布鏈接都可收取傭金,追溯瀏覽-點擊-下載-轉發等步驟看轉化率,返利給社區內用戶時將獎勵直接打入錢包內。

【創作者社區】 -在創作者的社區內建立打榜投票bot,比賽進行公示,排名較前的可獲得token獎勵。

4. 針對資產的遊戲化+商業化創新仍有機會:藏寶閣

背景1: NFT市場整體流動性枯竭, NFT市場需要新的敘事和交易熱點。

背景2: 在應用層, NFT-driven的遊戲資產復雜度早已上升,同一IP下的資產種類多,數量大,且環環相扣,最終價值體現在產品及代幣之上。但玩家仍需在社群進行場外交易,或手動搜集符合要求的NFT逐一購买,交易方式十分原始。

背景3: 在協議層,隨着ERC-6551和ERC-4337的出現,雖然账戶抽象錢包的底層技術問題尚未解決(如:尚不支持和私鑰生成錢包的穩定性較差),但隨着基礎設施的完善,未來账戶和資產的顆粒度將與現在有着較大的區別。就如同ERC-721和ERC-20有着完全不同的交互形式/金融屬性邏輯,未來新的資產形態將會是:多主體+多顆粒度嵌套式的,更難以統一計價的,因此,基於未來資產的金融交互形式及場景會變得更有趣。

建議:

藏寶閣類的Marketplace,首先要求遊戲本身能夠長期運營,擁有大DAU,且有貴重資產和豐沛流動性的;其次,要求遊戲項目方會玩會設計運營活動,使得每一次銷售運營活動都促進遊戲活躍和市場交易量的提升。這一點可以參考web2的遊戲常規化運營活動,推出節慶禮包/盲盒等等,但不會影響到貴重資產(如角色)的價值。一些值得借鑑的機制的web3化:加價抽獎,鑑寶機制,公开叫價拍賣等……

5. 全鏈上遊戲:做優秀的开源賽馬場,而不是重復造輪子,找到足夠具備財富效應的創新機制並將其產品化+遊戲化,最終破圈獲取外部流動性。

背景1: 全鏈上敘事承接了來自NFT和GameFi的流動性。 Loot緊鄰BAYC, Punk等NFT出現,其市場價格最高點也正是全鏈上遊戲鼻祖Dark Forest社區輪參與人數最多的時候。而全鏈上博弈遊戲(如Wolf Game, Sunflower等)也是在Axie和GameFi summer之後出現,但FDV均在$5M以下,是Axie的千分之四和STEPN的千分之五可見在NFT和GameFi二者流動性枯竭的情況下, 社交博弈類全鏈上遊戲異軍突起可能性較小,即使爆發恐怕也難以破圈獲客。

背景2: 爲防止全鏈上遊戲最終成爲原始粗暴的pos/pow競爭並優化UI/UX,團隊需要深挖技術問題,逐漸出現全鏈上遊戲技術驅動自建Appchain/L2趨勢,層層向下深入。遊戲與測試網環境封閉,測試用戶只有兩位數,容易重復造輪子且不具備普適性,目前尚無开源跡象,距離無需許可性和可互操作性道阻且長。

分析過往全鏈上遊戲創新的三個案例,可總結出以下共性:

1)全鏈上遊戲的創新也許並不出現在主线任務中,而是支线任務。如果能在該過程中識別出有價值的支线並將其產品化,也許能做出具備普適性的基礎設施,而若能在產品之上將其金融化+遊戲化極大降低用戶門檻,則能起到破圈帶動新流動性湧入的效果。

2)以簡單且fomo的資產玩法爲主且具有財富效應的遊更容易帶動破圈創新:例如Fomo3D中的獎池分紅機制和CryptoKitty中已出現繁殖通縮使資產升值機制,才能成爲優秀的賽馬場。

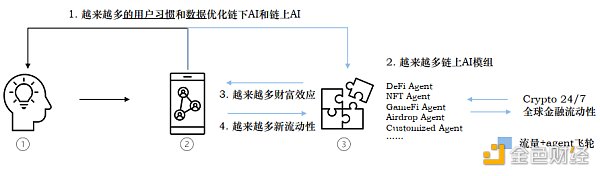

6. AI agent時代依然是流量爲王。流量主導+crypto agent更容易起量並找到良好的商業化途徑,而後端AI可以持續優化+模組化並尋求與優質流量入口合作。

① - LLM(非必須): 將用戶意圖從傳統的鍵盤/點擊輸入轉化成自然語言輸入,降低用戶進入門檻。

② - 前端Dapp: 收集用戶習慣和數據。

大概率是足夠开放的social app, chatbot和遊戲,或把現有web2流量入口改造成更簡便親民的AI+web3入口。

③ - 鏈上AI agent及其模組: 爲了獲取更多用戶習慣和數據, AI模組必定愿意开放接口,且web3精神內核是开源的,無需許可的,具有可組合的。因此優質的鏈上AI模組必定與流量入口強強聯手。

環繞鏈上Agent模組的全方位商業化腦圖

① - Agent: AI agent本身的商業化:免費試用+訂閱制,服務費抽成等。

② - 環繞單一Agent的資產層: 資產類型繁多,商業化變現多樣: AdvancedPasscard(ERC-721), Agent代幣(ERC-20),現金流分紅給stakeholder等。

③ - Multi-agent的資產博弈: 一個AI Agent對其他Agent用戶空投代幣,進行吸血鬼攻擊;而舊有的agent可以選擇提高stake holder分紅挽回用戶。

④ - Agent協調器: 可能是由一個大流量super app主導,將多個AI agent通過用戶定制化打包,每個AI有不同的收費方式(訂閱制/NFT/token等),而一個帶有協調邏輯的app能導流並幫用戶一次性結算,從中賺取手續費。

⑤ - Agent遊戲環境: 更有可能率先實現復雜AI博弈並從中進行商業化。在擼空投等基礎行爲中, AI的交互是有限的,用戶利潤率天花板有限;但遊戲相當於一個人爲制定規則並且可以無限提高交互頻率,利潤率,以及復雜度的場景。注意,遊戲可以在鏈下進行,用戶可存儲一部分資金在app托管錢包,只需要將涉及經濟交互部分上鏈即可。

能想到的幾個遊戲模型:

• 在SLG遊戲中,用戶撥款,由AI掌管國家和外交關系,出現協商,背叛/合作,賄賂等復雜經濟交互,而遊戲項目方能從其中抽稅。

• 在競價拍賣桌遊(如現代藝術/大富翁)中,用戶撥款,由AI進行拍賣和競價(AI同時也很好地解決了異步遊戲需要玩家長時間在場的問題)。

⑥ - 24/7全球金融流動性爲AI agent定價: 某個AI agent模組在社交平台發布新功能預告,造成token需求/消耗預期和炒作預期,可能有人會去購买該

AI agent的token。

鳴謝

Alen

@qiqileyuan

Ben

Blanker

@0xblanker

Chris

@ChrisYicheng

Chris Lu

@chrislulu816

Frost

@frost_lam

Jason

@MapleLeafCap

Luozhu

@LuozhuZhang

Saku

@poemran

Yige Min

@Alpacacheeze

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:Folius Ventures:尋找web3遊戲的北極星之旅 識別創業競爭格局和潛在的新機遇

地址:https://www.sgitmedia.com/article/11219.html

相關閱讀:

- IntoTheBlock 聯創:Web3基礎設施正在被過度建造 我們正在盲目行事 2024-12-20

- 國際清算銀行最新提出的央行數字貨幣框架究竟是什么? 2024-12-20

- SOL 質押完整指南:從機制和收益等方面解析 Solana 質押生態 2024-12-20

- 特朗普正式獲得總統職位 BTC儲備競賽即將开啓 2024-12-20

- 預防量子計算威脅實用指南 2024-12-20

- 特朗普兩年時間通過加密貨幣賺了多少錢? 2024-12-20

- Chainalysis:朝鮮黑客從加密平台竊取的錢都幹什么了? 2024-12-20

- 估值45億美元,OpenAI和谷歌大佬聯手創立的AI Agent公司爲何這么牛? 2024-12-20