20張圖打破“比特幣減半周期論”

2023-05-22 14:16 Odaily星球日報

本文來自 Twitter,原文作者:加密 KOL @BCBacker

隨着比特幣區塊獎勵接近其第四次減半,投資者正試圖“搶灘”這個在歷史上保持看漲的事件,不過比特幣的價格漲幅是否真的與神奇的“ 4 年周期”相關呢?如果你真的相信這個所謂的循環周期,那么請做好這個概念將被顛覆的准備,因爲這篇文章要證明比特幣減半牛市周期其實只是“傳說”。

認爲“比特幣每隔 4 年區塊獎勵減半是牛市主因”的人,可能是考慮到比特幣價格逐漸減少的通脹壓力——從概念上來說,這是有道理的,因爲給礦工提供的比特幣獎勵越少,他們的拋售壓力就越小。但是,倘若通過圖表分析,或許會發現一絲“不一樣”的端倪。

認爲“比特幣每隔 4 年區塊獎勵減半是牛市主因”的人,可能是考慮到比特幣價格逐漸減少的通脹壓力——從概念上來說,這是有道理的,因爲給礦工提供的比特幣獎勵越少,他們的拋售壓力就越小。但是,倘若通過圖表分析,或許會發現一絲“不一樣”的端倪。

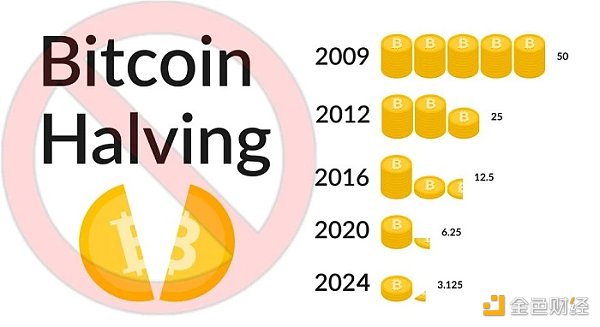

最近的比特幣區塊獎勵減半發生在:

2020 年 5 月 11 日

2016 年 7 月 9 日

2012 年 11 月 12 日

而以下是比特幣“觸及”減半後歷史最高點所需的天數:

2012 : 92 天

2016 年: 180 天

2020 年: 204 天

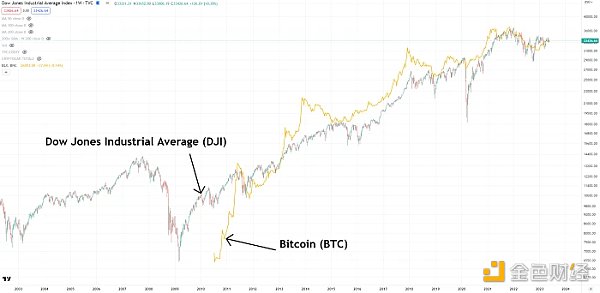

從上述數據集合中可以得出的第一個觀察結果是:比特幣區塊減半後的價格升至新高的天數正在增加,分別是 92 天、 180 天,然後是 204 天。 但實際上,根據多年來的數據分析,比特幣的價格周期時機並不能讓人信服,反而其價格走勢與道瓊斯指數 (DJI)吻合度相對較高。

讓我們從 2012 年开始,比特幣區塊獎勵減半之後,過了 92 天價格創下了當時的歷史新高,本次價格走高是在美國次貸金融危機後發送的,就在當時比特幣價格創下新高之後的 15 天,道瓊斯指數也創下歷史新高。當時的熊市時間長達 618 天熊市,而比特幣價格創下歷史新高恰逢道瓊斯指數突破金融危機峰值的時期。

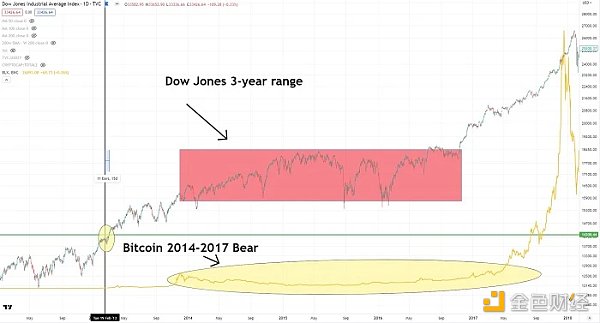

2013 的牛市許多人還記憶猶新,但隨後比特幣便進入了 2014-2016 年的漫長熊市。在此期間,道瓊斯指數也在 15, 400 和 18, 300 之間的範圍內徘徊震蕩,而且出現了三次較大幅度的下跌(參見下圖紅框範圍)。

接下來讓我們再看看 2016 年的情況,當時比特幣區塊獎勵減半之後,過了 180 天其價格才創下當時的新高。值得一提的是,當時道瓊斯指數也擺脫了低迷,而且同樣創下歷史新高,比特幣這次突破歷史高點的時間實在道瓊斯指數離开 3 年熊市區間後的 57 天內創下的。

當時間來到一年之後的 2017 年,比特幣價格和道瓊斯工業平均指數的拋物线走勢愈發相似,盡管這種同步趨勢當時只維持了大約 42 天。

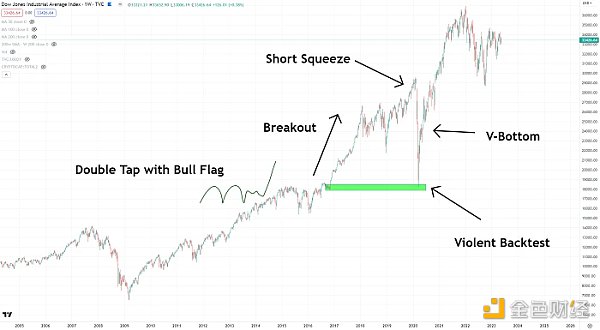

2017 年牛市之後出現了一個更復雜的模式,許多人將其視爲是一個調整“區間(range)”或市場修正,並且形成了一個加寬的楔形形態(注:楔形形態是一種常見的價格修正結構,上升楔形是指價格經過一次大幅度下跌後產生的強烈技術性反彈,價格升至一定水平後又掉頭下落,但回落點比前次高;下降楔形則正好相反,價格高點和低點形成一浪低於一浪之勢,反彈高點逐漸下移。) 有趣的是,當時這種市場情況似乎更像是一種 “雙擊牛市旗形突破空頭擠壓回測 V 形底部”。

大多數相信比特幣 4 年周期的人可能會辯解這是價格行爲造成的,“如果沒有 Covid, 2020 年 3 月的事情就永遠不會發生。”

但問題是, 2020 年 3 月的加密市場暴跌是一個既定事實,尤其是當我們把 2013 年、以及 2017-2021 年數據拿出來對比(如下圖所示)之後,即便是那些相信比特幣區塊獎勵激發 4 年牛市周期的人也會承認這一點。

下面這張圖,反映了比特幣價格在 2017-2020 年的走勢情況,後面將拆开分析。

下圖是 2013 年的比特幣走勢情況,可以看出當時比特幣價格經歷了暴跌、小幅反彈、重新累積、價格上漲這四個階段。

2017-2020 年期間,因爲 Covid 引發的市場拋售开始出現,當時市場上也有一些投資者开始“捕獲性重新積累(Capitulative Reaccumulation)”(注:捕獲性重新累積是作者自創的一個詞,可以看做是一種市場投降的情況。)

接下來讓我們簡短地回顧一下 Covid 期間道瓊斯指數發生了哪些變化,實際上,有些變化是泡沫中的普遍現象,換句話說, 2020 年 3 月 Covid 引發的市場拋售震蕩其實是正常的。

舉個例子,如果我們回顧一下 2017 年以太坊的價格走勢,可以看到類似的拋物线走勢情況和 Covid 期間的加密市場也十分相似。

另一方面,同一時期內的道瓊斯指數也在進行正常修正結構,對於一些不清楚經濟概念的“小白”來說,他們可能會覺得是 Covid 造成的市場震蕩,但如果回顧一下過去的歷史走勢就不難看出,情況並非如此。而這,也就是爲什么有些人在 2020 年 3 月至 10 月期間恐慌拋售,而有些人則“抄底入場”賺的盆滿鉢滿。

這裏的一個關鍵點是 2018-2020 年期間的市場修正,當時比特幣和道瓊斯指數都沒有做好“反彈”的准備。但是當道瓊斯指數成功走出低迷,比特幣在 14 天後也緊隨其後——此時,發生在比特幣區塊獎勵減半的 204 天後。

讓我們再次回顧一下比特幣價格觸及歷史新高的幾個關鍵時間點:

2012 年:

- 比特幣區塊獎勵減半後的第 92 天

- 距離道瓊斯指數突破高點的 15 天後

2016 年:

- 比特幣區塊區塊獎勵減半後的第 180 天

- 距離道瓊斯指數突破高點的 57 天後

2020 年:

- 比特幣區塊獎勵減半後的第 204 天

- 距離道瓊斯指數突破高點的 14 天後

隨着比特幣區塊獎勵減半,我們看到比特幣價格走到高點的時間跨度分別是:+ 92 天、+ 180 天、然後是 + 204 天。而對於多年修正/合並後的道瓊斯指數,我們看到比特幣價格走到高點的時間跨度分別是:-15 天、+ 57 天,然後是 + 14 天。所以,哪一個看起來更相關?

加密市場裏有一種觀點並不受歡迎,那就是:比特幣價格創新歷史高點並不是因爲區塊獎勵減半,而是依賴於股市創下的歷史高點。

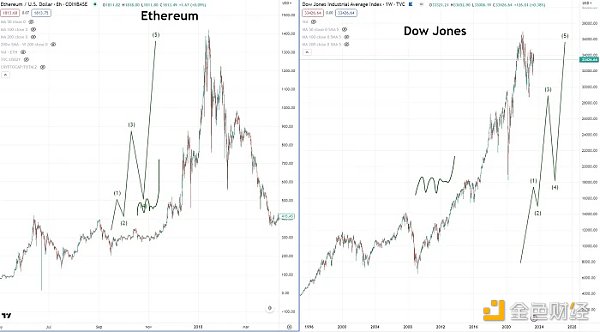

還記得上面提及的這張圖表嗎?道瓊斯工業平均指數的走勢,是不是和以太坊上的“雙擊突破空頭擠壓牛市旗背測試 V 底”有些相似呢?

從技術上講,劇烈的回測階段其實就是艾略特波浪理論中的 Wave-4 。

當我們看看以太坊旁邊的道瓊斯工業平均指數時……天啊……走勢也太相似了吧。

然後,當我們進一步縮小道瓊斯指數,進一步縮小以太坊時……天啊……再次出現了相似的趨勢。

那么,現在道瓊斯指數處於什么階段呢?請參見下圖。

總結

本文的重點是,比特幣區塊獎勵從減半後到觸及新的歷史價格高點的時間跨度越來越大,相比之下,比特幣的價格高點和道瓊斯指數高點之間的時間快點則越來越小。之所以不相信比特幣減半的 4 年牛市周期,是因爲價格趨勢其實和道瓊斯指數結合的更加緊密,而比特幣區塊獎勵減半也許只是“幸運時機”而已。

不僅如此,加密社區裏之所以會出現“比特幣也許不會再創歷史新高”的想法,是因爲 2013 年、 2017 年和 2021 年的牛市都發生在道瓊斯指數爆發之後。所以現在的問題在於,道瓊斯指數是否會再次爆發並觸及新的歷史高點——如果不會,好吧,正如我們從過去的市場周期中所看到的那樣,比特幣也許不會开始牛市。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:20張圖打破“比特幣減半周期論”

地址:https://www.sgitmedia.com/article/628.html

相關閱讀:

- 如何預防丟幣? 2024-12-25

- Coingecko:2024 年最流行的加密敘事是什么? 2024-12-25

- Blockworks:2025年加密領域將有哪五大變化? 2024-12-25

- 虛擬貨幣推廣返傭有哪些風險? 2024-12-25

- 加密時代的職務犯罪:北京億元涉幣職務侵佔案 追贓8900萬 2024-12-25

- MV Global報告:DeSci有望在2025年借助MEME迎來爆發式增長 2024-12-25

- 大陸資本加速布局 香港新增4家虛擬資產平台 發牌提速引關注 2024-12-25

- Raiinmaker創始人:亞太地區的Web3和人工智能夢想能實現嗎? 2024-12-25