“洋快餐”下沉,平價餐飲時代來了!

2024-10-11 20:02 admin

內容來源:筆記俠(Notesman)

內容來源:筆記俠(Notesman)

責編| 明月樓 排版| 衛莊

第 8606 篇深度好文:4534字 | 12分鐘閱讀

責編| 明月樓 排版| 衛莊

第 8606 篇深度好文:4534字 | 12分鐘閱讀

商業思維

餐飲正進入激烈的分化期。

一方面是去泡沫:近兩年大量餐飲新玩家盲目跟風入局,造成行業嚴重供過於求;並且以高成本、高客單價爲代表的網紅餐廳,“流量型”經濟難以持續,無法維持利潤,行業加快進入過剩產能“淘汰賽”階段。

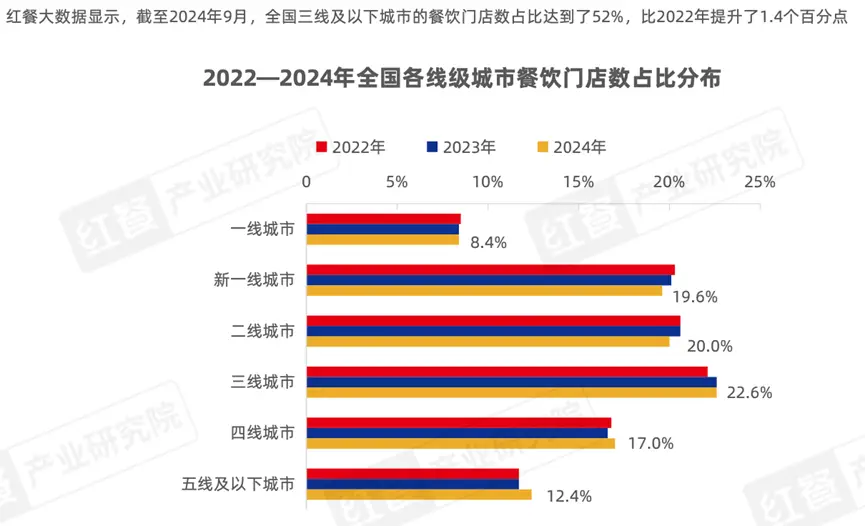

另一方面是平價化:縣鄉和三线以下城市的大衆平價餐飲,都維持了較高的增速。

多家餐飲巨頭也在擁抱大衆消費,如肯德基跨越萬店,其母公司百勝中國則實現了自分拆上市以來利潤最高的第二季度,經營利潤增長12%,總交易量增長13%。

餐飲進入下行周期了嗎?答案是否定的。

無論是黃金周消費還是最近投資市場的表現,餐飲市場的表現都十分活躍——商務部數據顯示,國慶假期全國重點零售和餐飲企業銷售額同比增長4.5%,重點培育的步行街和商圈客流量同比增長12.5%。

其實我們看到部分數據的慘淡,其一是後疫情湧入餐飲的去泡沫,其二是更深層原因:中國餐飲走向連鎖化、標准化的必經之路、必然陣痛: 從分散走向集中,從遊擊隊走向正規軍。

結構調整的陣痛期,導致我們看到的餐飲冰火兩重天。

一、平價逼出店型創新:門店模塊化

初看起來,流量見頂、消費信心不足,是讓餐飲整體大盤進入低增長階段的表面原因。

而本質在於,餐飲走向標准化、連鎖化、平價化:從一线到六线城市,要讓居民享受好喫不貴、更加穩定、標准和安全的美食。

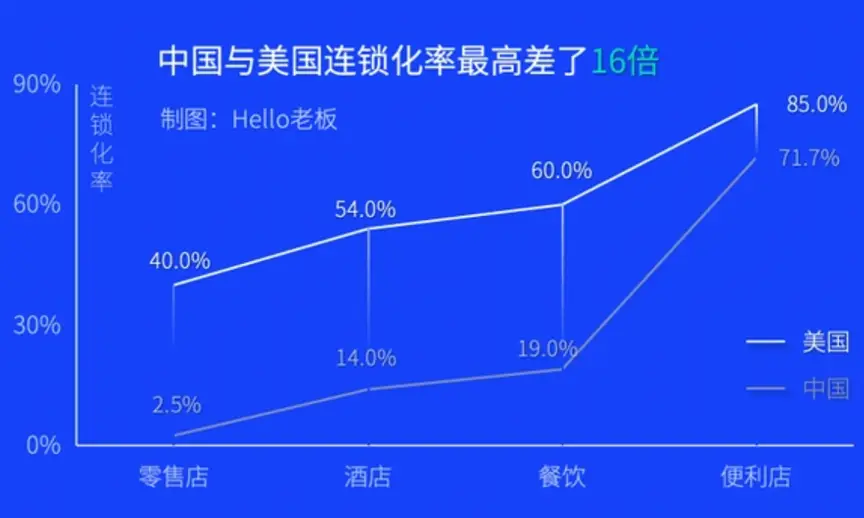

據極海數據,美國人口約爲中國的四分之一,但餐飲門店數量不到65萬家,不到中國人均餐廳保有量的三分之一。另一方面,據中國連鎖經營協會數據,中國連鎖化率在2023年爲21%,而美國的連鎖化率超過60%以上, 大大超過中國的連鎖規模。

可見,中國餐飲其實進入了存量競爭和結構性調整的階段,消費者對於多、快、好、省的“平價”需求,會加快整合出清的速度。尤其是房租、人力和食材這三大成本,成爲餐飲品牌跨不過去的三座大山。

人們習慣性認爲,抗風險能力低的夫妻店更容易倒閉,實際上要牌子又要規模的品牌店更不好控制成本。

數據來源:國際餐飲協會、上海餐飲協會、遠川研究院

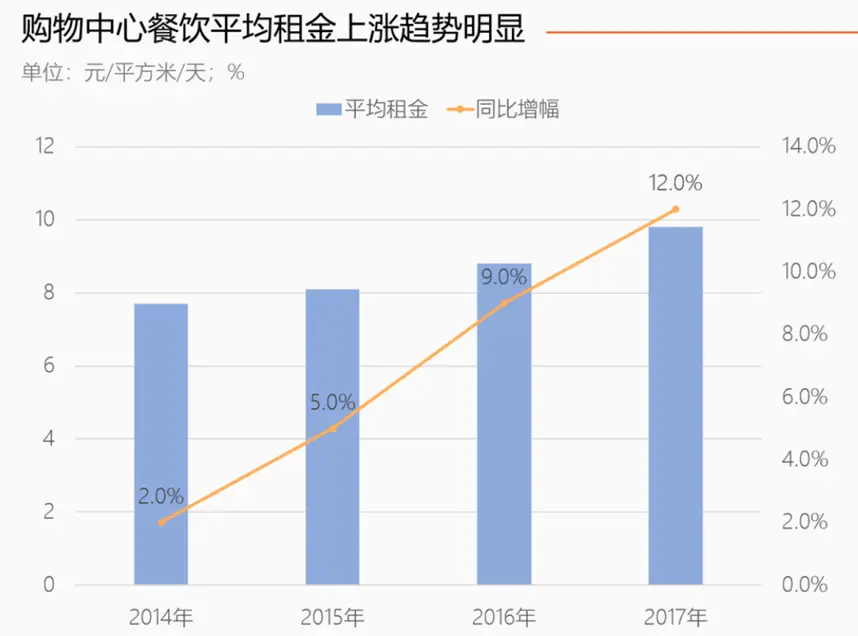

比如,一向被人戲稱爲“房地產公司”的麥當勞,一般會長期購進土地,將店面出租給加盟商獲利。麥當勞特許經營門店佔收入的六成以上,租金收入又佔特許經營收入的六成。

但在中國,麥當勞自持物業比例不超過10%,還承擔着國內商業地產租金飆漲的壓力。因此,近年來麥當勞中國的選址重心,也逐漸從城區轉移到鄉鎮,從購物中心轉移到辦公區、住宅區和學校周邊等。

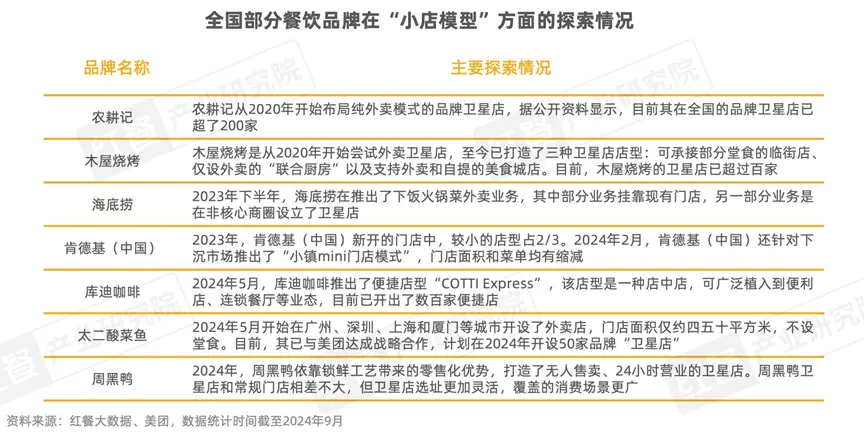

在當前的性價比時代,餐飲企業不斷後退、讓出利潤。爲了節省房租、人力等硬性开支,國內出現了一些完全不同於傳統模式的商業創新,被形象地稱爲“衛星店”。

這類門店像衛星一樣環繞在主門店周邊的小型外賣店,甚至不售賣堂食。因爲選址通常位於熱門商圈的冷門位置,面積小,房租成本較低,投資回報周期短。

這種模式最初源自汽車銷售行業,中心店負責銷售產品和展示形象,周圍的小型“衛星店”則負責直接服務於消費者,提供銷售和維護服務。

但是,餐飲店又把這種模式玩出了新花樣:用中心店提供堂食空間和多樣化的服務,比如選擇更多的菜單、更強調鍋氣的現場制作、更易於傳播的網紅空間裝修等等,拉升品牌勢能,留下更深刻的品牌印象。而將衛星店選在外賣流量更高、人力和房租成本更低的地段,承接產品需求。

百勝中國CEO屈翠容在2022年就曾表示,必勝客新开門店中約有5%是小店或者“衛星店”,而這一類型門店在肯德基新开門店中佔比約有50%。這種“一托多”的小店模式,可以縮短开店回報周期、加密商圈的門店密度、擴大外送覆蓋範圍半徑,從而提升外賣市場的份額。

大店做品牌,衛星店承接流量和需求。各打各的,都揚長避短,在大店提供更好的服務,而衛星店更專注地做外賣零售,降本增效。

肯德基通過靈活的門店模式和運營模塊組合,適配不同的選址和區域需求,加速开店的同時,通過更輕量門店投入優化回本周期。

這使得肯德基的單店投資額下降50%,從2014年的300萬+下降至2022年的150萬+,伴隨加密回本周期仍然可穩定在2年。

百勝中國也提及,未來15%-20%的新店將爲加盟模式,主要爲低线城市和偏遠地區以及高速公路服務中心、旅遊景點、加油站、醫院和大學等战略位置的門店。

在平價時代,品牌都希望能更多維度地增收,最重要的還是回到消費者的需求和流量動线上,在有需求的地方去網羅他們,再結合自身的優勢讓創新店型生長出來,而不是站在自身的角度去設計店型和產品。

二、門店創新的關鍵,在於數字化

客流量,是餐飲店的生命线。這也是爲什么選址對於餐飲非常重要,但流量是不斷流動的。

前些年,我們經常看到網紅店、线上種草、排隊打卡等等,本質依然是流量邏輯:线上獲客成本低,就從线上买流量;线上獲客成本變高,很難長期從线上买流量,網紅就無法長紅。

可見,餐飲是否能長期存活有兩個關鍵因素: 一是產品力是否能帶來復購,二是能否用最小的成本來獲客,走上復購的正循環。

網紅店用精致的裝修和好看的產品來撬動傳播,但是 產品是否剛需、價格是否平價,決定了是不是能持續帶來復購。

衛星店則利用本身堂食門店的品牌力和產品力溢出,減少房租成本,爲更廣大人群提供同等品質的產品。這對於出品一致的連鎖門店,具有極大的槓杆效應。

更重要的是, 衛星店的產品復購數據更具有長期的參考意義,更傾向於數字孿生門店的形態。因爲網紅店的數據其實並不能如實反映消費者的真實需求,而愿意支付配送費用點外賣的消費者,往往是長期信任品牌的忠實顧客。

一些做堂食起家的非快餐品牌,由於外賣的成本結構更優,也可以借堂食門店的勢,开出更多更靈活的外賣小店,比如農耕記的外賣店,可以做小炒的雙拼;海底撈的外賣店,則是更小份的一人火鍋。

衛星店只需要調整產品份量和菜單結構,出餐方式和供應標准都不需要改變,就能滿足和兼容多、快、好、省需求。

又比如,百勝中國外賣銷售十年來保持同比雙位數增長,佔肯德基、必勝客餐廳收入的四成。

伴隨着國內市場外賣滲透率的提升,外賣業務在肯德基整體收入比重中所佔份額逐漸升高。相比外賣帶來的營收增長,百勝中國支出的成本並不高。

天風證券根據百勝中國2023年的數據測算得出,2023年必勝客的廣告和推廣成本率爲3.8%,肯德基的廣告和推廣成本率爲3.5%。

目前,肯德基和麥當勞都已入駐主要的外賣平台,但僅限於拿訂單,配送環節仍由自己承擔。這部分廣告和推廣成本,其實就是傭金或獲客成本。這對於一個消費品牌來說,其實是較低的水平。

爲了降本增效,肯德基也適當改變品牌慣性,降低推廣費用、降低配送成本。盡管配送費高昂,但外賣業務在肯德基整體收入比重中所佔份額逐漸升高。外賣追求多快好省,宅急送原來在乎外賣員穿本品牌服裝,現在也不在乎了。

在客流量壓力下,百勝中國在推出更多促銷活動和產品的同時,會加大和第三方配送平台的合作,外送費也將有可能進一步下調。

今年2月,肯德基宣布將配送費從9元下調到6元。百勝中國CEO屈翠容在財報會中表示,未來還將繼續調整外送費用,使其與市場已知水平更加一致。“這將給我們帶來流量增量,特別是客單價較小的細分市場和對價格更敏感的人群。”

衛星店穿透流量,在流量的價格低窪地布局從而撬動更高的效率和利潤,這是中國市場孕育的獨特創新。

只有用數字化的視角,才能更深地穿透餐飲,走向標准化、規模化的正規軍階段。

三、平價機遇:現代餐飲的必經之路

平價時代其實很早就拉开序幕了。我們往往只看到中國玩家在價格上的更卷,其實早在2022年,肯德基就已經將工作日套餐價格下探至20元以下。

但這並沒有改變人們對於肯德基的印象,消費者反而是感覺越來越親民、越來越喜歡了。

同爲洋快餐品牌,麥當勞每當經濟不景氣時,就會推出“超值套餐”挽回消費者。在美國,麥當勞已經推出了5美元套餐,並且將原本計劃一個月的活動時間無限延長。

今年年初,麥當勞全球首席執行官Chris Kempczinski說,當前消費者比以往任何時候都需要物超所值,而且是包括低收入、中高收入的所有群體,都在追求物超所值。

平價並不意味着降低品牌感。平價營銷不得不提“瘋四”,肯德基“瘋狂星期四”可謂達成了現象級的社交媒體狂潮,網友們創作了各種圍繞該活動的“瘋四文學”,而且還長期保持着流行度,通過跟不同的熱點內容結合,每周一次、參與其中,爲自己和身邊的網友提供情緒價值,保持着持續的熱度。

肯德基還通過商標注冊保護了“瘋狂星期四”的知識產權,圍繞這個IP進行商業價值最大化的开發。

結合“瘋四”營銷,定時定點出現在年輕人的社群裏面, 內容喚醒、多樣的產品組合承接,利用平價組合提升復購。產品範圍從牛肉漢堡等產品到19.9元的三品超值套餐,擴大了產品的兼容度,可以滿足不同客戶喜好。肯德基維持了品牌“年輕力”+“性價比”心智。

今年上半年,肯德基客單價下降7%,主要是推出更多一人食套餐、低價入門產品等。而利潤反而上升。

人群也跟區域息息相關。开篇我們就提及,其實有廣大的三四线餐飲,還獲得了可觀的增長。百勝中國CEO屈翠容介紹說,目前百勝中國在中國2000個城市开展業務,超過一半的新店布局在低线城市,滿足該地區長期消費升級帶來的需求。

屈翠容一再表示,低线城市的客單價與一二线城市差別不大,低线城市門店收益更高主要得益於更低的房租、人工等开店成本。

故而,肯德基在六线及以下城市試點“小鎮模式”,提供本地化菜單、門店布局及運營模式,开店的資本投入更少。將投資門檻下降到了50萬。這樣的投資成本基本上已經可以在縣級市與塔斯汀等加盟門店“正面硬剛”。

資料來源:紅餐產業研究院

餐飲,是一個延續了數千年的生意,但進入現代社會,就必然將這個極其分散、極其多樣、只要自己能做兩個菜就能开店的餐飲,做到工業化、標准化、規模化。

而在這個過程當中,尊重市場,回歸消費者最核心的需求,練好基本功,才能夠成就巨大的慣性,獲得規模化的回報。

餐飲行業已經過了給自己“加戲”的階段,在穿越周期之時,拼的是硬本事。肯德基、麥當勞等洋快餐通過“中國式創新”也實現了平價時代的逆勢增長。

隨着消費者對食品的需求更加多樣化,快餐企業進行“全品類”融合,中西式結合的快餐更受消費者歡迎。

本輪餐飲行業的增速放緩,實際上是市場的均值回歸,平價餐飲、連鎖品牌和數字化運營能力強的餐飲品牌,仍然保持着較強的發展韌性——近日餐飲股的全面走強,以及國慶期間餐飲消費向好的整體數據,已經證明了這一點。

水大魚大,經歷了洗牌期的中國餐飲,也將像曾經的互聯網、移動互聯網一樣,向世界輸出中國式創新的模型。那時,就不僅僅是中國口味,也是標准,是技術。

*文章爲作者獨立觀點,不代表筆記俠立場。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:“洋快餐”下沉,平價餐飲時代來了!

地址:https://www.sgitmedia.com/article/42979.html

相關閱讀:

- 最拿手的幾道家常菜,周末家裏來客人正好露一手! 2024-12-19

- 酸辣藕丁:一口脆嫩,酸辣开胃,家常菜中的“下飯神器” 2024-12-19

- 感謝東北網友給的配方,我要把這個列入我家今年年夜飯菜單列表中 2024-12-19

- 肉菜油膩傷脾胃,推薦八道葷素菜,營養均衡增強體質,老少皆宜 2024-12-19

- 清香酥脆,營養滿分!這道芹菜雞蛋餅徵服了全家的味蕾 2024-12-19

- 喫什么火鍋蘸什么醬,精准選擇蘸醬,讓火鍋的美味即刻在舌尖綻放 2024-12-19

- 太火爆!即將搶訂一空! 2024-12-19

- 不用早起,十分鐘就能完成的快手早餐,比包子簡單比餃子好喫 2024-12-19