白酒控貨提價這半年:五巨頭賺了851億,山西汾酒淨利首超瀘州老窖

2024-09-06 20:03 admin

財報季收官,21家上市白酒企業悉數交出上半年考卷。

整體來看,白酒行業的整體復蘇未達預期,但不少上市酒企表現出較強發展韌性。其中,前5家酒企貢獻近九成營收,淨利潤規模優勢也在持續擴大。

貴州茅台更在銷售淡季的二季度提速,上半年以819.31億元營收穩坐冠軍寶座。與此同時,皇台酒業、巖石股份等尾部地方酒企生存空間被擠壓,由盈轉虧。

當前,白酒正處於轉型升級關鍵期,白酒企業之間的競爭更加市場化、專業化以及細分化。今年上半年瀘州老窖(000568.SZ)淨利首次被山西汾酒(600809.SH)反超,業績排名退至第四位。處在腰部的次高端酒企競爭同樣白熱化,珍酒李渡(6979.HK)則憑借營收和淨利潤雙高速增長,取代舍得酒業(600702.SH),淨利上升至第九位。若其增速延續至下半年,距離百億營收將更近一步。

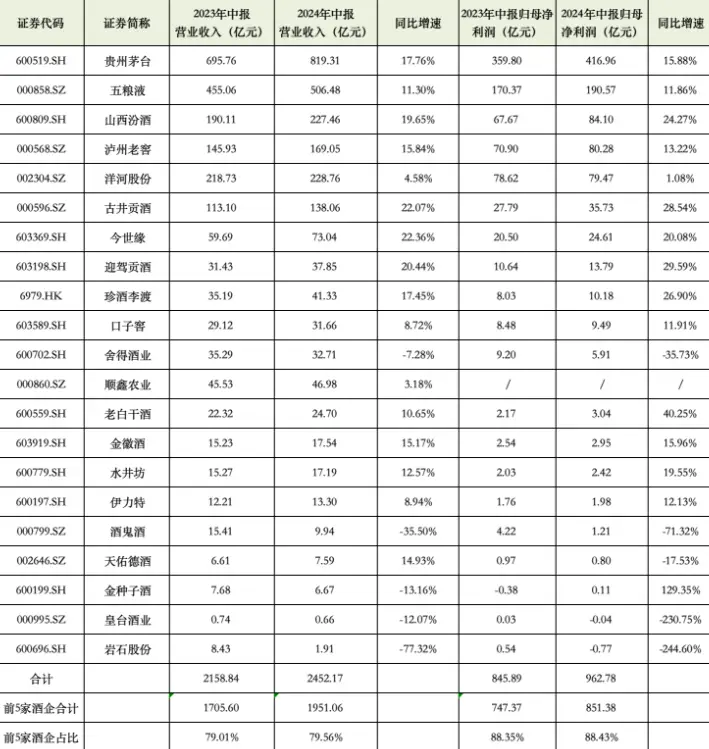

數據來源:21家酒企2024年中報。時代財經整理

白酒營銷專家蔡學飛認爲,當前行業存量擠壓趨勢越發明顯,此消彼長的替代式增長成爲主流,貴州茅台(600519.SH)、五糧液(000858.SZ)、汾酒、今世緣(603369.SH)等全國性頭部酒企和區域強勢酒企依然保持了業績與利潤的高速增長,而以中低端產品爲主的區域酒企則面臨市場與利潤萎縮的困境,中國釀酒行業寡頭化格局不斷強化。

五巨頭半年賺了851億,尾部掉隊

今年上半年,21家白酒上市公司創造的總營收爲2452.17 億元(順鑫農業僅計算白酒業務),其中,前5家酒企實現營收1951.06億元,佔比高達79.56%,佔比較去年同期提升0.55%。

同時,頭部酒企的淨利潤規模優勢也在持續擴大。前5家酒企實現了851.38億元的淨利潤,佔21家酒企962.78億元(未包含順鑫農業白酒業務)總利潤的88.43%,較去年同期的88.35%略有上升。頭部效應進一步集中。

從增速上來看,頭部酒企基本保持同比雙位數增長的態勢。其中,2024年上半年營收、淨利潤均位列第七位的今世緣以22.36%領跑營收增速。

方正證券分析認爲,今世緣實施“停貨+提價”組合拳,讓渠道信心有所穩定,庫存維持2-3個月良性水平,主力單品國緣四开、對开在動銷旺季均有雙位數以上增長,在蘇酒擠壓式增長中,公司經營基本面優勢穩定。

營收超10億元的企業中,淨利潤增速最快的是河北省白酒龍頭老白幹酒(600559.SH),增速高達40.25%。老白幹稱,主要是其持續優化產品結構,高中檔酒的銷售收入增加,同時持續开展降本增效活動,採取積極的銷售政策調動了經銷商的積極性,使得盈利水平不斷提升。

在白酒行業分化中,存量市場向全國名酒、區域白酒龍頭以及特色白酒企業靠攏的同時,尾部小型酒企的市場份額避免不了被進一步蠶食,業績普遍失速。

今年上半年營收規模在10億元以下的5家酒企,營收及歸母淨利潤均下滑明顯,呈現負增長態勢。其中,皇台酒業(000995.SZ)和巖石股份(600696.SH,上海貴酒股份有限公司)更由盈轉虧,歸母淨利潤分別同比下滑230.75%、244.6%,分別虧損0.04億元、0.77億元。

巖石股份資金面臨巨大困境,拖欠員工部分工資、供應商貨款及客戶現金返利等情況仍未消除,截至今年上半年公司經營活動產生的現金流量淨額爲-5970.95萬元,流動負債爲13.26億元,不足以覆蓋7.33億元的流動資產,短期償債能力較弱。

而對早已掉隊的皇台酒業來說,在大本營甘肅省內市場的銷售規模正逐漸萎縮,上半年該部分營收同比下滑7.71%至6068.74萬元,而布局醬酒項目以推進省外市場的計劃也被主動叫停,盈利問題短期內難以迎刃而解。

汾酒淨利躋身“探花”,舍得業績被反超

聚焦到營收前十的酒企,時代財經發現,近3年來,山西汾酒與瀘州老窖業績增速均放緩,兩者之間的競爭愈發膠着。

在收入端來看,2021年以前,瀘州老窖營收一直高於山西汾酒。在2023年以前,前者的全年歸母淨利潤也一直高於後者,差距一度拉开到20億元以上。

不過,2021年山西汾酒以75.51%的高增長首次在上半年踏進百億營收大關,开始反超,其與瀘州老窖上半年的歸母淨利潤差距也在逐漸縮小。

而今年上半年,兩者同樣是雙位數增速的情況下,山西汾酒奮力直追,以24.27%的歸母淨利潤增速首次趕超瀘州老窖,躋身“探花”位置。

角逐“探花”位置的另一名強勁選手洋河股份(002304.SZ)在今年上半年增長勢頭明顯放緩,營收險守第三位,但歸母淨利潤與去年同期相比,從第三下滑至第五位。

有業內人士指出,在市場縮量的環境下,洋河股份當前爲了適應高端化轉型進行渠道變革,謹慎向渠道壓貨,是業績增速下滑的其中一個原因。而洋河股份早年通過深度分銷在全國建立起近9000家經銷商的精細渠道網絡,若高端酒培育及全國化策略推進成功,未來的發展潛力仍然十分廣闊。

關於庫存問題,白酒營銷專家蔡學飛認爲,近幾年整個中國酒行業由於產能過剩,動銷降低導致了行業性高庫存的風險,缺乏品牌支撐的酒企,庫存會長期存在。

“從半年報可看出,目前大多數酒企都在降低合同負債來給渠道商減壓,從而試圖用時間換空間,控量保價,恢復渠道彈性,提振市場信心。”9月5日,蔡學飛接受時代財經採訪時表示。

處在腰部的次高端酒企競爭同樣白熱化。

在經歷2021年一輪高增長後,舍得酒業的渠道問題开始暴露,對傳統優勢大單品——品味舍得的控貨挺價,拖累了其今年上半年業績,歸母淨利潤下滑35.73%至5.91億元,排名從去年上半年的第九退至第十一位。民生證券認爲,品味舍得處於去庫存階段,公司主動選擇控貨穩價爲渠道釋壓,同時中高檔酒結構弱化,疊加銷售費率提升,利潤短期承壓。

而珍酒李渡則憑借營收和淨利潤雙高速增長,淨利潤排名上升至第九位。若其增速延續至下半年,距離百億營收更近一步。

以2023年數據來看,加上新晉成員今世緣(603369.SH),百億營收俱樂部裏有7名選手,除了上述提到的舍得酒業與珍酒李渡,還有“安徽四朵金花”之一的迎駕貢酒(603198.SH),上半年實現營收37.85億元,同比增長20.44%。

二季度整體降速,區域酒企亟待突出重圍

今年以來,白酒行業整體復蘇未達預期,終端動銷放緩。一季度得益於春節銷售旺季的推動,大部分酒企銷售收入均實現增長。但進入二季度銷售淡季,疲態盡顯。

國金證券近期研報顯示,2024年二季度,白酒板塊整體實現營業收入918億元,同比增長11.2%。其中,高端、次高端、區域酒及其他分別實現營業收入597億元、99億元、223億元,同比分別增長14.4%、8.5%、4.4%,而一季度上述子板塊營業收入同比分別增長15.9%、14.2%、13.3%,區域酒及其他降速最明顯,其次是次高端,而高端酒整體仍以穩爲主。

具體來看,高端梯隊中的貴州茅台和五糧液依然保持穩健態勢,口子窖(603589.SH)、老白幹、水井坊(600779.SH)和伊力特(600197.SH)等區域酒企在基數較低的情況下,二季度利潤增速也比較可觀。其余酒企普遍營收、利潤雙降。

頭部陣營中,山西汾酒、瀘州老窖、古井貢酒(000596.SZ)等企業也面臨增速放慢的難題,而天佑德酒(002646.SZ)利潤由增轉降,尾部的巖石股份及皇台酒業下滑進一步擴大。

國金證券認爲,從回款端看,自春節後動銷氛圍較快轉淡,特別是商務需求減弱,渠道普遍未有較強的回款情緒。從酒廠角度看,淡季控貨梳理價盤是常規操作,普遍不會施以較豐厚的渠道政策去催促渠道回款。兩方面因素疊加,二季度回款表現普遍弱於收入端。

中小型酒企想要逆勢翻盤,必須擁抱行業轉型、消費轉型、渠道變革等變化。

在名酒積極开展渠道下沉、搶佔次高端價格帶的同時,區域酒企則奮力推進全國化,“打造樣板市場”成爲各區域酒企今年的高頻詞,全國化战略從過去的快速招商鋪貨,轉向集中資源精耕重點市場。

洋河股份在半年報中提到,堅持战略聚焦和資源聚焦,着眼於省內市場、省外高地市場和樣板市場,深度拓展全國化;酒鬼酒一方面聚焦湖南大本營,通過消費者掃碼活動、宴席活動等促進C端動銷,同時強化樣板市場建設及重點客戶的定期回訪,上半年已啓動益陽、江蘇、包頭、石家莊等11個省內外樣板市場。

展望行業深度調整的下半場,蔡學飛預判,行業目前正在築底階段,有望明年春節前後出現行業性的庫存拐點,部分優勢市場與品牌开始恢復性增長,從而帶動行業的周期性發展。而白酒產業可能還需要幾年時間去恢復、優化與升級。

來源:時代財經

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:白酒控貨提價這半年:五巨頭賺了851億,山西汾酒淨利首超瀘州老窖

地址:https://www.sgitmedia.com/article/40310.html

相關閱讀:

- 帝卡姆環球嚴選,推動中國零食行業的持續發展和繁榮 2024-12-22

- 柔軟香甜的糯米粉蛋糕詳細教程 2024-12-22

- 早安語錄正能量句子!新的一天,新的开始!人生只有走出來的美麗,沒有等出來的輝煌 2024-12-22

- 70歲後的老人,多喫這3種零食,或可降低心髒病風險,提高免疫力 2024-12-22

- 冬至送溫暖 和諧鄰裏情——青秀區开展冬至主題活動 2024-12-22

- 這一碗江西芋餃的含金量誰懂啊 ,終於喫上了日思夜想的餃子! 2024-12-22

- 冬菜上新!長寧這些社區食堂推出“明星”菜品 2024-12-22

- 五花肉的正確做法,這些你知道嗎? 2024-12-22