Layer2格局悄然變天 Base生態有何看點?

2024-07-23 13:42 白話區塊鏈

作者:Terry,白話區塊鏈

廝殺激烈的 L2 賽道中,原本穩坐釣魚台的 Arbitrum 與 Optimism,似乎迎來了前所未有的變量。

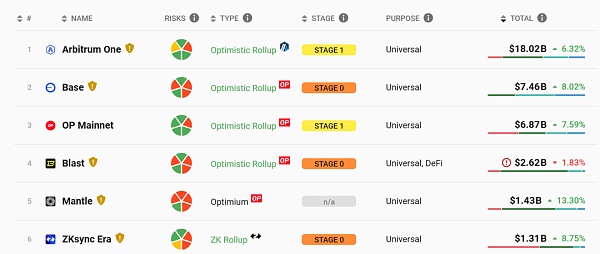

據下圖 L2BEAT 數據,截至 7 月 23 日,Base 的 TVL 已經攀升至近 75 億美元,成功超越 Optimism 的 68.7 億美元,榮登第二位寶座,成爲僅次於 Arbitrum 的第二大 L2 網絡。

倘若再回想起 Base 本身就是基於 OP Stack 推出的超級鏈,這種“青出於藍而勝於藍”的戲碼好像充滿了宿命感。

那么 Base 究竟爲何能異軍突起,背後與 Coinbase 等 Web3 巨頭有着怎么樣的牽扯與祕辛,當下的 Base 生態中又有哪些項目值得關注?

01 Base:基於 OP Stack 的 L2“新貴”

我們如果用一句話來概括 Base,那也很簡單:背靠 Coinbase、依托於 OP Stack,從 Meme 的造富神話和社交應用的流量中發家。

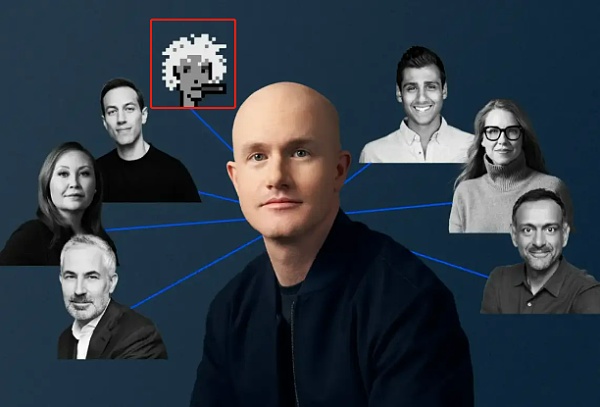

此前福布斯曾撰文介紹 Coinbase 的 7 位權勢人物,其中 Base 創始人 Jesse Pollak 就赫然在列(就是下圖中的 PUNK 頭像),他於 2017 年加入 Coinbase,是一名不折不扣的“老兵”。

據財富雜志的專訪披露,2021 年負責 Coinbase 消費者產品的他萌生了創業想法,爲了留住 Jesse Pollak,Coinbase 首席執行官 Brian Armstrong(下圖C位) 就讓他設法把 Coinbase 帶到鏈上,這也成了 Base 誕生的最初機緣(這也可能是 Base 天然具備消費者應用基因的原因)。

來源:福布斯

來源:福布斯

2023 年 8 月 9 日,Coinbase 正式推出 Base 主網,技術方面 Base 依托於 Optimism 的开源模塊化工具包 OP Stack——OP Stack 允許开發者、項目方根據自己的需求場景定制 Layer2 網絡,從而接入以太坊網絡並共享安全性和資源。

也正因此,Base 與 Optimism 共同推出了治理與收益分享框架:

Base 排序器總收入的 2.5% 或 Base 鏈上排序器淨收入(L2 交易收入減去 L1 數據提交成本)的 15% 中的數額較大者將歸治理系統Optimism Collective 所有;

Optimism 基金會還爲 Base 提供了在未來六年內賺取最多約 1.18 億枚 OP Token的機會;

如今不到一年時間,Base 不僅在 OP 超級鏈生態中一枝獨秀,更是超越 Optimism 在內的一衆以太坊 L2 網絡,躋身榜眼,不可謂不成功。

因此目前雖然在 Coinbase 裏沒有高管頭銜,但由於負責推出的 Base 幾乎是 Coinbase 在加密貨幣領域近年來最成功的產品之一,所以在 Coinbase 的影響力不容小覷。

當然 Coinbase 作爲目前 Base 網絡上唯一的排序器,也因此賺了個盆滿鉢滿,例如在 2024 年第一季度,用戶向 Base 支付了 2740 萬美元的交易費用(所有費用計算在內),其中 Coinbase 就獲得了 1550 萬美元。

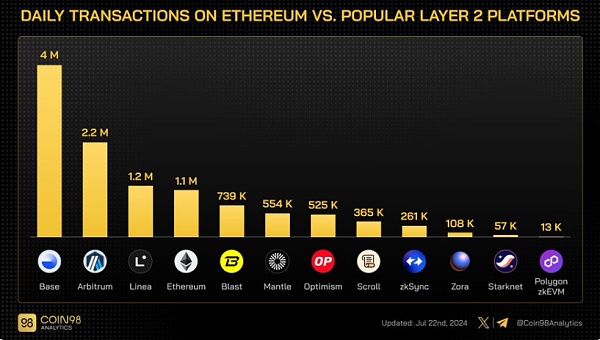

據 Coin98 統計數據顯示,Base 除了 TVL 的狂飆突進、僅次於 Arbitrum 之外,每日交易數量更是超越 Arbitrum,堪稱一騎絕塵——截至 7 月 22 日的數據,Base 每日交易數量創下歷史新高,達到 400 多萬筆,幾乎是第二名 Arbitrum 的近 2 倍!

來源:Coin98 Analutics

來源:Coin98 Analutics

如此活躍的鏈上表現其實也並非空中樓閣,如果我們仔細了解 Base,會發現它的消費者基因十分成熟,在“Meme”和“SocialFi”兩條路上走出了難以復刻的競爭力,使其在沒有發Token預期的情況下,依舊成爲 L2 領域具有超強競爭力的網絡。

02 Meme、SocialFi 兩條腿走路

首先自然是 Meme 領域的布局,如果我們梳理 Base 在過去近一年的熱點事件,會發現隔三岔五的 Meme 造富神話,成了助推資金和用戶大量流入 Base 的主要抓手,幾乎可以視爲 Base 官方一種巧妙的“營銷拉新策略”。

說白了,從 TYBG、Degen 再到 Brett 等等,Base 上幾乎每隔一段時間都會出現財富效應拉滿的“神盤”,從而直接拉攏一大批鏈上流量短期擠爆 Base,以至於以太坊主網上的不少 Meme 項目甚至把合約遷移到 Base。

且由於各種造富效應很強的 Meme 接連破圈出圈,以成百上千倍的漲幅吸引社區的眼球,也使得湧入 Base 的資金很大一部分都在圍繞着 MemeCoin 的風吹草動布局,某種程度上進一步形成了一種“自證”的邏輯。

來源:OneKey

來源:OneKey

除了 Meme 成爲其運營的恆定策略之一,Base 的另一個標籤其實就是“SocialFi”。

衆所周知的 friend.tech 就在 2023 年 9 月爲其帶來了首波極其珍貴的爆發式社區流量,通過與 X 強綁定的方式,friend.tech 讓用戶可以通過 Base 鏈的 ETH 購买任意 friend.tech 上用戶的份額(Share),獲取與其直接對話的權利,並且還有可以從中獲利的可能性,這也讓 Base 在社交領域的布局嶄露頭角。

而後續的 Farcaster 則更是讓 Base 坐穩了 L2“社交新貴”的地位——不僅活躍度在 Web3 \社交應用中處於斷層式領先,而且更是完成了 1.5 億美元的大額融資,Paradigm、a16z 等頂級風投紛紛押注。

此前在《以太坊創始人V神常“點贊”的項目和賽道大盤點》一文中我們也提到 Vitalik 對其的看好——2023 年 9 月,Vitalik 的 X 账號遭到黑客攻擊,隨後 Vitalik 在 Farcaster 表示自己的推特账戶確實遭到了 SIM 卡劫持攻擊,同時還稱自己已卸載 Twitter,並加入到可通過 Ethereum 地址來控制账戶恢復的 Farcaster。

且截至發文時的情況來看,Vitalik 確實已經把 Farcaster 當作了自己的社交媒體主陣地,目前 Farcaster 在某種程度上已然成爲以太 OG 最愛用的社交平台。

03 頭部項目盤點

技術、爆款之外,生態建設也是一個 L2 能否獲得長期可持續性發展的必要條件。

那 L2 目前的生態版圖發展到什么程度,各賽道有哪些值得關注的獨家頭部項目?(除了 friend.tech 和 Farcaster 外,Uniswap、Aave 等多鏈頭部玩家暫且不提)

根據 DefiLlama 數據,當前 Base 上 DeFi TVL 爲 17.4 億美元,其中幾款(半)原生 DeFi 項目的 TVL 佔據主導地位,包括 Aerodrome(6.5 億美元)、Extra Finance(1.06 億美元)、Moonwell(8325 萬美元)、Morpho Blue(7326 萬美元)等。

Aerodrome

首先自然是 Aerodrome,作爲一個“MetaDEX”,它也是 Base 鏈上目前 TVL 最高的 DApp,也被視爲 Base 的核心生態驅動器——總鎖倉量超 6.5 億美元,斷層式領先排名第二的 Uniswap(2.82 億美元),多了一倍有余。

Aerodrome 結合了 Uniswap V2 和 V3、Curve、Convex 和 Votium 等各種 DEX 的元素,它的獨特架構調整了不同協議參與者之間的激勵措施,包括交易者、LPs 和尋求爲Token帶來流動性的協議,並通過其 Ve 治理模型來實現這一點。

其中參與者必須鎖定 AERO Token才能收取費用,鎖定Token veAERO 使用戶能夠將協議的Token定向排放到特定池,在那裏他們將獲得 100% 的費用和排放,由於激勵,投票者將Token排放定向到交易量最高的池中,以便獲得最多的獎勵,這無疑會產生吸引 LP (流動性提供者)的飛輪效應,進而爲交易者提供低滑點的熱門Token對交易體驗。

Extra Finance

Extra Finance 是基於 Optimism 的去中心化借代和自動復合槓杆收益聚合協議,可爲用戶提供借代、最高 3 倍槓杆 farming、做多/空、中性策略、策略 vault 等多種產品。

它和 Aerodrome 一樣也採用了 ve Token經濟學,veEXTRA 的持有者可以解鎖一些權益和功能,如年利率獎勵、爲流動性挖礦池解鎖更高槓杆、獲得高利用率的代款池,以及優先享受更多即將推出的功能和優勢等。

其他已上线的借代協議,諸如 Moonwell、Morpho Blue 也屬於千萬美元 TVL 級別的產品。

在 DeFi 領域之外,Base 在社交和遊戲等消費者領域的 DApp 也值得格外關注。

Warpcast

Warpcast 是去中心化社交協議 Farcaster 客戶端,Warpcast 上的 NFT 已支持以太坊、Base 和 ZORA 上展示。

Blackbird

Blackbird 是一個專爲酒店業構建的 Web3 平台,專注於通過忠誠度和會員服務與其客人之間建立直接聯系。

2022 年 10 月份,Blackbird 完成 1100 萬美元種子輪融資,Union Square Ventures、Shine Capital 和 Multicoin Capital 共同領投,Variant、Circle Ventures 和 IAC 等參投。

其他支持 Base 的社交網絡包括 Friends With Benefits(FWB)、Web3 社區活動平台 Galxe 等。

此外根據 Base 官方信息,Animoca Brands、Game7 DAO、Web3 遊戲解決方案提供商 ChainSafe Gaming、區塊鏈遊戲公司 Faraway、NFT 科幻卡牌遊戲 Parallel、冒險和競技遊戲Pixelmon、字謎遊戲 Words3、Yield Guild Games 等也爲其生態公司或項目。

04 小結

一年不到,從 0 殺到 L2 榜眼,狂吸 75 億美元 TVL,這還是在沒有發行原生Token的基礎上達成的成就。

從這個角度看,作爲新 L2 網絡中翹楚的 Base 不可謂不驚豔,也從側面說明了社交等 Web3 消費者應用的獨特優勢,那是不是就意味着誰能抓住 Web3 消費者應用的未來爆款,誰就掌握了 Web3 爆發式增長和大規模採用的密碼?

凡是過去,皆爲序章,對於那些致力於在 Web3 大規模採用領域嶄露頭角的參與者來說,Base 或許是一個難得的參考樣本。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:Layer2格局悄然變天 Base生態有何看點?

地址:https://www.sgitmedia.com/article/36184.html

相關閱讀:

- IntoTheBlock 聯創:Web3基礎設施正在被過度建造 我們正在盲目行事 2024-12-20

- 國際清算銀行最新提出的央行數字貨幣框架究竟是什么? 2024-12-20

- SOL 質押完整指南:從機制和收益等方面解析 Solana 質押生態 2024-12-20

- 特朗普正式獲得總統職位 BTC儲備競賽即將开啓 2024-12-20

- 預防量子計算威脅實用指南 2024-12-20

- 特朗普兩年時間通過加密貨幣賺了多少錢? 2024-12-20

- Chainalysis:朝鮮黑客從加密平台竊取的錢都幹什么了? 2024-12-20

- 估值45億美元,OpenAI和谷歌大佬聯手創立的AI Agent公司爲何這么牛? 2024-12-20