Uniswap進化史:V4的機會和影響

2023-06-20 22:06 LD Capital

作者:LD Capital

Uniswap V0

Uniswap V1於2018年11月推出。但是,實際上在之前的一年裏,Uniswapd的雛形已經形成。2017年,創始人Hayden從西門子離職,在以太坊基金會工作的朋友Karl安慰Hayden,“機械工程是個夕陽行業,以太坊才是未來。”在Karl的引導下,Hayden了解了以太坊和Solidity,在2017年11月創建出了他的Proof-of-something(Proof of concept AMM as they named it) ,也就是Uniswap V0。這張圖片展示了Uniswap最开始的樣子。

V1正式推出前,Hayden使用Balancer和MakerDao的辦公室working on V0。2018年7月底,Uniswap正式收到了以太坊基金會的Grant。

Uniswap V1

在2018年11月2日,也就是Devcon 4的最後一天,Uniswap的智能合約被部署到了以太坊主網上。當天只有30000美金的流動性被當作三種token的基礎流動性存入,只能保證100美元的交易深度。接下來,uniswap.io和app.uniswap.org/#也被部署上线。

2019年9月,Uniswap V1上线了第一個流動性挖礦項目,即基於ERC-20代幣的流動性挖礦。V1期間,成交量相對較小,用戶規模相對較小。作爲第一個版本的Uniswap協議。V1使用了一個基於自動市場制造商(AMM)的機制,允許用戶在以太坊區塊鏈上無需訂單簿即可進行無許可的代幣交易。採用了恆定乘積模型,即x*y=k,其中x和y是交易對中兩個代幣的余額。

Uniswap V1的創新機制使得用戶能夠快速、便捷地進行代幣交易,而無需依賴傳統中心化交易所;爲後續版本的Uniswap奠定了基礎,並成爲其他AMM協議的啓示。但實際上,當時的Uniswap V1版本並沒有吸引很多用戶。

Uniswap V2

2020年5月Uniswap V2發布。與此同時,2020年9月,SushiSwap开始出現在加密社區的舞台上,吸引了大量的關注和用戶 ,這其實才使Uniswap真正开始獲得用戶市場關注。

Uniswap V2在Uniswap V1的基礎上進行最顯著的改變是引入了多個代幣對的交易,增加交易對的靈活性,從ERC-20只能和ETH兌換升級爲支持ERC-20到ERC-20交換。此外,Uniswap V2引入的時間加權平均價格(TWAP)預言機的重大改進。

Uniswap V2的推出鞏固了Uniswap在去中心化交易領域的地位。它提供了更多的功能和靈活性,使得用戶可以更好地管理流動性和進行更多類型的交易。Uniswap V2也爲去中心化金融(DeFi)的快速發展做出了貢獻,爲用戶提供了重要的流動性來源。

Uniswap V3

Uniswap V3於2021年5月推出,引入了“集中流動性”(Concentrated Liquidity)的概念。它允許流動性提供者在交易對中定義特定的價格範圍,以實現更精確的價格控制。這爲流動性提供者提供了更大的交易費收益,並減少了套利者利用價格差進行交易的機會。

Uniswap V3還擴展了Uniswap V2的預言機,優化了TWAP預言機的計算方式和Gas效率。V3預言機可以通過一次鏈上調用,將數據可用期延長至9天或更長時間,同時通過TWAP整體優化,相比 V2 降低了 50% 左右的 Gas 消耗,簡單的交易將比其V2的同等功能便宜30%左右。

此外,Uniswap V2採用標准0.3%交易費,而V3提供了3個獨立的費用等級:0.05%、0.3%和1%。這使得流動性提供者可以根據他們愿意承擔的風險來選擇資金池。V3第一次引入了使用NFT作爲LP提供流動性證明的模式,也即提供的流動性由非同質化的ERC721代幣來追蹤。

Uniswap V3的推出在DeFi生態系統中產生了重大影響。它爲流動性提供者提供了更多的選擇和更好的收益機會,同時提高了交易效率。Uniswap V3還推動了去中心化交易的創新,並引領了其他交易所和協議對於提升用戶體驗和降低交易成本的努力。但同時被動流動性提供者被JIT和專業做市商擠佔了手續費的收入空間也飽受詬病。

Uniswap V4 — Hooks改變了一切

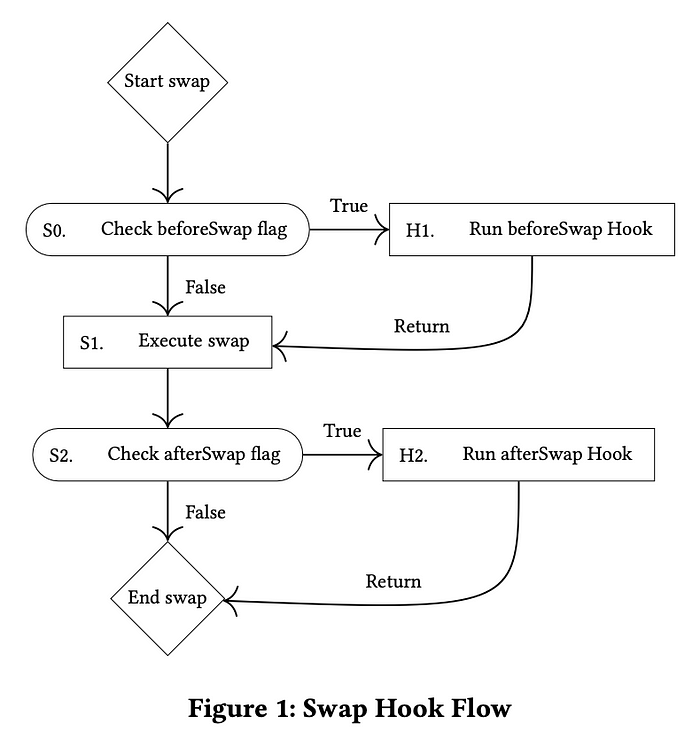

Uniswap V4的白皮出草稿一經推出,市場就給予了充分的解讀。主要提到Hook、Singleton、Flash Accounting和原生ETH等優化,其中Hook是V4最重要的創新。Uniswap V4的Hook或將成爲流動性構建最有力的工具,未來,搭建一個DeFi平台並組合流動性的成本會大大降低。

Hooks

Hooks合約簡單來說,是調用其他智能合約的合約, 交易生命周期中執行的邏輯。這些邏輯可以由用戶定義的合約來實現,並在關鍵時刻被調用。

具體來說,Hooks合約可以在以下幾個關鍵點被調用:

· onSwap:在交換發生時被調用,可以用於實現自定義邏輯,例如記錄交易信息、執行特定的操作或修改交易費用等。

· onMint:在流動性提供者向池子增加流動性時被調用,可以用於自定義邏輯,例如記錄流動性提供的相關信息或執行特定的操作。

· onBurn:在流動性提供者從池子中撤回流動性時被調用,可以用於自定義邏輯,例如記錄流動性提供的相關信息或執行特定的操作。

先前版本的流動性池开發者僅能自定義 LP 以及 LP fee,而 V4 Hooks 可以讓开發者可以在 Uniswap 的流動性和安全性基礎上進行更多創新,允許开發者設置更多定制行爲,Uniswap Labs展示了以下一系列可能性,揭示了產品的獨特特點,包括:

· 基於時間加權平均的做市商 ( TWAMM )

· 基於波動性或其他數值的動態手續費

· 鏈上限價單

· 範圍外的流動性存入借貸協議

· 自訂義的鏈上 Oracle,如 geomean oracles

· 自動復投 LP 手續費到 LP 頭寸

· 內置的 MEV (礦工可提取價值) 利潤分配給 LP

Uniswap V4的優化和無償損失(IL)的關系

事實上,這些優化在加強Uniswap流動性基礎設施的地位的同時進一步加強資本效率,但集中流動性的無償損失(IL)問題依舊突出。

IL是AMM內生性伴隨問題,只要兩種資產價格相較初始價格有背離,就會產生IL。對Uni V3, V4的集中流動性機制(以及其他類似流動性管理協議)來說,IL問題本身就由於窄區間的高Gamma而較爲嚴重,在一些場景中可能會更加顯著,例如在高波動性的市場中或者當提供流動性的資產之間的相關性較低時。

關於IL,目前有以下方式解決,但都只是間接的緩解這個問題:

· 比如使用協議代幣補貼。流動性提供者可以與其流動性一起抵押。通過抵押這些代幣,流動性提供者可以獲得額外的獎勵或補償,以抵消潛在的臨時損失。這些獎勵可以以額外的代幣或協議交易費的一部分形式提供。

· 實施動態費用結構,根據市場狀況和流動性提供者經歷的臨時損失水平調整費用。在臨時損失顯著的時期收取更高的費用,並將這些額外費用作爲補償分配給流動性提供者。

· 平台可以設立保險基金,用於補償流動性提供者因臨時損失而遭受的任何損失。這些基金通常通過協議內的各種收入來源或平台本身的貢獻來籌集。

· 對衝機制(期權等), 流動性提供者可以參與衍生合約或使用其他金融工具來對衝其對價格波動的敞口,並減輕臨時損失的影響。

· 動態資產再平衡,通過根據價格波動和市場狀況不斷調整資產配置,旨在優化流動性提供者的敞口並降低潛在損失。

· 價格預言機和時間加權平均價格(TWAP):價格預言機和基於TWAP的定價機制可以用來減少價格突變對流動性提供者的影響。通過依賴更穩定和可靠的價格數據,流動性提供者可以更好地了解市場狀況,並相應調整其倉位。

可見,Uniswap V4的動態手續費、更優化的預言機價格、更多的LP補貼(MEV補貼,自動復投手續費等)都在某種程度上間接補償LP的IL損失。

關於安全性和合約復雜性,Uniswap V4 的核心邏輯和 V3 一樣不可升級。雖然每個池可以使用自己的 Hooks 智能合約,Hooks會檢查這部分功能是否需要進行外部合約調用,調用外部合約豐富了Uniswap V4的功能和實現更多的組合可能性,但僅限於在池創建時確定的特定權限。合約需要調用的外部合約過多,也會帶來額外的Gas費用(因此簡單的Swap或許V4不比V3/V2便宜),這也是復雜性和組合性帶來的Tradeoff。

Singleton

在Uniswap V3中,爲每個流動性池部署單獨的合約增加了創建流動性池和執行跨多個池子的兌換的成本。在Uniswap V4中,採用了“Singleton”合約來保存所有的流動性池,這極大地節省了Gas費用,因爲代幣交易不再需要在不同的合約之間轉移。初步估計,V4降低了創建流動性池的Gas費用高達99%。

Flash accounting

快速記账系統作爲Singleton的補充。在V4中,該系統不再在每次兌換結束時進行資產的轉移進出流動性池,而是只在淨余額上進行轉移。這種設計使得系統更高效,在Uniswap V4中能夠提供額外的Gas節省。

Native ETH

之前的版本裏,用戶實際上是在和WETH交易,ETH並不是Token Contract而WETH是 Token Contract, 對Uniswap來說ERC20 contract更容易集成,因此每次用戶Swap需要額外打包一次ETH,將ETH變成WETH,這一步引發了gas浪費。V4恢復了對原生ETH的支持,進一步節省了Gas开銷。

Uniswap V4對其他賽道潛在影響和機會

1)聚合器賽道

聚合器市場來看,Uniswap V4 提供了更優的費率、更高的資本效率以及Singleton整合的巨大流動性池,這將從卷費率的賽道即聚合器市場(1inch, Cowswap)吸引更多交易量。

2)定制化DEX和類似的流動性定制功能協議

Onchain Limit Orders、定制化流動性分布、動態費率等對現有類似功能的Dex的影響,包括在Uni V3上做LP yield enhanced vault產品協議的流動性被抽走似乎是可預見的結果,這些協議或許都將面臨打不過就加入的局面,最終成爲Uniswap V4生態中的一部分。對於未來的DEX或其他DeFi協議來說,或許會從根本上改變其流動性搭建模式,Uniswap V4的Hook或將成爲流動性構建最有力的工具,搭建DeFi平台並組合流動性的成本會大大降低。

3) CEX

對中心化交易所來說,由於限價功能和去中心化的正統性,Uniswap V4或許可以從受打擊的CEX中獲得更多市場份額。但事實上,DEX和CEX相比,阻礙用戶進入的最大的問題是速度和效率不如CEX,並且很多時候,對於大多數人來說,使用DEX的前期門檻以及爲了去中心化而犧牲的合約安全性和其他風險,使用戶需要承擔較爲高昂的成本。簡單來說,效率低和不好用需要DEFI基礎設施去完善和解決,V4版本目前無法有效解決。解決這兩個問題之後,DEX取代CEX的道路才會更爲平坦。

4)MEV賽道

在無法給平台核心Stake holder(LP&Swapper)帶去效益時,MEV和協議是對立的。

在之前的幾個版本中, Uniswap V1沒有特別設計用於防止或減輕MEV(礦工可提取價值)的內置機制,導致礦工或驗證者通過操縱區塊鏈網絡中的交易順序來獲得額外利潤損害用戶利益。

Uniswap V2引入了“價格預言機”功能以幫助減輕MEV,價格預言機是提供可靠且防篡改的資產價格信息的外部價格源。通過依賴價格預言機,Uniswap V2旨在防止前端運行攻擊,其中交易者利用區塊確認的時間延遲來操縱價格以獲利。

Uniswap V3引入了幾個功能來減輕MEV,包括集中流動性和非同質化流動性(NFT LP 倉位)概念。集中流動性允許流動性提供者爲其流動性指定價格範圍,減少價格操縱的風險。非同質化流動性倉位使流動性提供者對其流動性擁有精細控制,降低了被擠兌或被套利者利用的風險。

Uniswap V4中,內部化 MEV 分配機制對想在V4池中佔據有利角色的MEV开發者來說存在機會。

5)預言機賽道

UniswapV2 的 TWAP 是鏈上預言機,可適用於獲取 Uniswap 上已有的任何 Token 價格,主要缺陷就是需要鏈下程序定時觸發更新價格,存在維護成本。

UniswapV3 的 TWAP 解決了這個缺陷問題,觸發數據的存儲也不再需要鏈下程序去定時觸發,而是在 Uniswap 發生交易時自動觸發。在計算 TWAP 的數據源方面,UniswapV2 只存儲了最新的 price0CumulativeLast、price1CumulativeLast 和 blockTimestampLast 三個值。而 UniswapV3支持多個價格觀察者(Oracle Observers),可以從多個來源獲取價格數據。這種設計增加了系統的容錯性和價格可靠性。舉例來說,Uniswap v3對同個幣對的不同手續費率池子進行篩選,池子不爲空且流動性最高的池子成爲目標池,在流動性最好的池子中尋找價格數據作爲預言機的價格源。

Uniswap V4的內置預言機會更加定制化, 如Geomean Oracles,例如對交易量大深度穩定的池子(ETH- BTC)和在流動性較差的token pair使用不同的預言機價格計算方式。

關於對預言機賽道的影響,Uniswap的TWAP預言機的操縱成本是控制代幣在一段時間內的平均價格。相比之下,Chainlink的操縱成本是破壞足夠的節點和操縱交易所的價格。因此,Chainlink屬於鏈下預言機,Uniswap V4的內置預言機暫時不會對Chainlink構成威脅。對於Uniswap的生態項目(如借貸、穩定幣、合成資產等),仍然需要類似Chainlink的鏈下預言機的參與。

總結

總得來說,Uniswap V4的方向在朝着DeFi真正的基礎設施前進,對开發者來說充滿想象力的實驗可以在Uniswap V4上發生。

對LP來說,添加流動性將更爲定制化和便捷。對用戶來說,創建交易池更加便宜,交易也有了更多選擇性。比如使用V2、V3、 V4各有優點,V2的合約簡單、單個池的交易便宜;V4的構造復雜,但可以在需要調用多個池子的情況下幫助用戶節省大量Gas費用。

DeFi的持續發展會引導管理流動性方式的持續優化。對項目方來說,Uniswap V4 Donate()功能可以幫助項目方賄賂流動性達到流動性管理的目標。另外,Uniswap V4的Hook或將成爲流動性構建最有力的工具,搭建DeFi平台並組合流動性的成本會大大降低。

未來的DeFi格局也會因爲V4的出現而發生很大改變。V4 代碼尚未最終確定和審核,因此在正式公开發布之前還需要一些時間,這對許多協議來說是發展自身流動性和調整發展方向的窗口期。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:Uniswap進化史:V4的機會和影響

地址:https://www.sgitmedia.com/article/3044.html

相關閱讀:

- IntoTheBlock 聯創:Web3基礎設施正在被過度建造 我們正在盲目行事 2024-12-20

- 國際清算銀行最新提出的央行數字貨幣框架究竟是什么? 2024-12-20

- SOL 質押完整指南:從機制和收益等方面解析 Solana 質押生態 2024-12-20

- 特朗普正式獲得總統職位 BTC儲備競賽即將开啓 2024-12-20

- 預防量子計算威脅實用指南 2024-12-20

- 特朗普兩年時間通過加密貨幣賺了多少錢? 2024-12-20

- Chainalysis:朝鮮黑客從加密平台竊取的錢都幹什么了? 2024-12-20

- 估值45億美元,OpenAI和谷歌大佬聯手創立的AI Agent公司爲何這么牛? 2024-12-20