FASB新加密貨幣會計提案徵詢建議 Elven已支持按提案要求制作會計報表

2023-06-20 10:00 Elven

2023年3月23日FASB(美國財務會計准則委員會)發布了一項針對加密貨幣資產的會計准則修改提案。

在新提案中FASB提出兩個重點:一是界定了加密貨幣資產的範圍,二是將加密貨幣資產會計處理方式由原來的減值計量更改爲公允價值計量。新提案讓原有傳統的會計操作更爲貼近加密貨幣資產自身特點,去除原本只能在加密貨幣下跌時進行減值,而不能在上漲時依照真實市場價值以公允價值記账反映真實持倉情況的缺點,讓加密貨幣行業的投資者、監管者等每一個參與者能夠從一份會計報表中更直接、清晰、准確地獲取需要的信息,這對於整個行業而言都是極大的正向利好。

截止到6月6日針對這份提案FASB在其官網向公衆徵詢建議,收到了來自COINBASE、RIPPLE、DCG、德勤Deloitte、ELVEN等78家公司和機構的建議。

在這些建議中對於該提案,多家公司和機構表示了積極支持的態度,並感謝FASB爲加密貨幣行業向前邁進所作出的卓越貢獻。不過針對條款的細節部分,多家企業提出了自己的建議。特別是Elven作爲擁有豐富加密貨幣行業會計實操經驗的公司對FASB提出了大量細節性建言。

一、Coinbase:應將包裹代幣(wrapped tokens)納入

全球知名區塊鏈企業Coinbase表示在當前的會計准則下,沒有爲投資人提供充分信息,目前加密資產的列報模式和披露要求對投資者來說是不夠的,缺乏可比性,新的准則對於整個加密行業而言非常必要。但針對加密資產定義範圍,Coinbase提出,在提案對加密貨幣定義中有一條提到“該資產持有人不享有可強制執行的權利,比如獲得索賠、兌換基礎商品、服務或其他資產”,這一標准排除了一些Coinbase認爲應該劃入加密貨幣行列的資產,特別是包裹代幣(wrapped tokens),由於某些區塊鏈的特性,使用包裹代幣(wrapped tokens)可以不用創造一種“新資產”,操作更加便捷。包裹代幣(wrapped tokens)是某類同等價值的基礎加密貨幣資產的代幣化,廣泛使用在Defi協議中,並且在各類交易中也十分活躍。作爲加密資產生態鏈中的重要一環,目前包裹代幣(wrapped tokens)市值已經超過500億美元,因此Coinbase認爲對加密貨幣資產的界定應該將其納入。

二、Ripple:拒絕“一刀切”的會計框架

金融區塊鏈頭部企業Ripple提出,定義加密資產範圍的限制會導致範圍外的加密資產的會計實務和披露的多樣性。因此,希望制定一個全面而靈活的(即不是一刀切的)會計框架,能夠適用於在不斷發展中的加密貨幣資產行業,充分考慮到各自持有者的不同業務目的和使用情況。

在提案中,對加密貨幣的定義有一條要求,“該資產非此會計報告主體及其關聯公司所創建”Ripple認爲,只考慮加密貨幣的發行方是誰進而一概排除欠缺考慮,應兼顧考慮加密資產來源,商業目的和使用情況,以界定加密貨幣資產。

並且針對提案中提到的公允價值入账方式,Ripple也提出了自己獨到的見解,表示,由於加密貨幣資產種類的多樣性,全部都使用公允價值入账可能並不合適。如果無視加密資產的來源、性質、商業目的和使用情況,而使用統一的會計操作方式,不僅僅可能帶來實操上的挑战,而且也無法如實的展示該類加密資產的波動。因此,建議考慮將持有的加密資產的商業目的和使用情況納入考量。具體操作上Ripple建議,如果是從未在交易中使用過的加密貨幣資產無論其持有者是誰,那么都應該按照原有的成本扣除減值的方式計入。而另一種情況,如果是從公开市場購入的加密貨幣資產則按照公允價值計入。

三、DCG:需對加密資產和交易進行分類指導

全球知名加密貨幣組織DCG在提議中提出,希望FASB在本次提案中對各種類型的加密資產和交易進⾏分類指導,明晰加密資產的終⽌確認以及成本確認的方法,並且給出明確的加密貨幣權益獎勵部分如何計量的指導。

四、Deloitte:延展探討加密貨幣資產的會計處理方式

作爲四大會計事務所之一的德勤Deloitte在給FASB的建議回復信函中首先提及的是建議FASB就加密貨幣領域會計操作進行更深入的探討,對此德勤提出了提案之外的建議,希望FASB關注以下四個點:

①加密資產的終⽌確認

②加密資產借貸的會計處理

③穩定幣的會計

④NFTs的會計處理

可以看出德勤這一老牌會計事務所十分關注加密貨幣行業的發展,不僅僅針對提案內的問題進行了回答,更希望FASB能夠更深入的關注到加密貨幣行業的其他面向。

而就提案內的問題,德勤的建議集中在加密貨幣範圍的界定中,同樣提到了包裹代幣(wrapped tokens)。德勤認爲,將包裹代幣(wrapped tokens)排除在外可能會產⽣其他意想不到的後果。持有⼈將不得在提案之外對包裹代幣進⾏說明,基礎加密貨幣與包裹貨幣不同的計量標准將會引起混亂。因此建議將包裹貨幣納入界定範圍之內。

五、Elven:需明確稅收監管範圍內的其他加密資產會計准則

在FASB的官網徵詢建議列表中,出現了一家加密貨幣行業的新秀——Elven(elven.com)。這也是提出建議的78家公司中,最爲“專業對口”的一家企業。它能爲客戶提供一站式的自動會計、財務報告、報稅和審計服務,其客戶多爲加密貨幣公司、資產管理機構和會計機構。

Elven透過大量實際操作經驗,向FASB提出建議,並以提出詢問的形式就其中不明晰的點與FASB進行了更進一步的深入探討,例如提案範圍外的加密資產如何進行會計處理?某些種類的資產是否應該被納入此次提案範圍?在使用公允價值計量時對以融資爲目的借入的加密貨幣資產如何處理?等等在會計實操當中會遇到的可能發生的問題進行了探討,用Elven豐富的加密貨幣行業會計處理經驗讓新提案在落地後能夠更具實用性。

1、Elven表示其客戶有大量的加密資產業務活動,這些活動受到金融和稅收監管。而在稅收監管中,監管規範對加密資產有更廣泛的定義,其中許多資產不在此次提案的定義之內,這些加密資產應該適用什么准則?這些資產包括:

①應收/應付加密貨幣款項

②加密貨幣借貸

③NFTs

④投資、Pre-ICO

⑤包裹代幣(wrapped tokens)

值得一提的是,對於包裹代幣(wrapped tokens),Elven認爲它可以像普通代幣一樣被交易和購买,建議將其納入加密貨幣資產的界定範圍,這與Coinbase、德勤Deloitte的建議不謀而合。

2、新提案中關於加密貨幣資產界定中有一條提到,“該資產持有人不享有可強制執行的權利,比如獲得索賠、兌換基礎商品、服務或其他資產”,對此,Elven有提出詢問。在實際操作中,Elven目前依照Staff Accounting Bulletin No. 121處理客戶托管加密資產,在資產負債表中分別列示負債和相應資產,而不列爲無形資產,這些資產是否應按提案的要求以無形資產的形式列示?穩定幣(USDT, USDC, DAI)是否列爲加密資產?

3、針對公允價值計量問題,Elven表示以公允價值衡量加密資產將爲投資者提供更多的信息數據,以幫助他們更准確地分析和評估風險。以公允價值衡量還減少了加密貨幣行業投資活動中的許多復雜操作。例如,在投資估值方面,一些投資者將不再需要對特定的加密資產進行減值測試,這大大提高了加密行業投資活動的效率。

然而在實踐操作中,Elven遇到了一些提案沒有涵蓋的問題:一些客戶通過借入加密資產來融資,是否這些加密負債也以公允價值計量?加密資產應收账款,客戶在某些交易中應付,是否應計的加密資產也以公允價值計量?

4、針對每年披露加密資產的年初和期末余額的對账是否有必要的建議徵詢中,Elven表示這些信息對財務報表的用戶很有價值,因爲它讓分析師和投資者更好地了解實際的加密貨幣活動和業務運營。Elven的基金客戶非常需要這樣的報告內容來展示給投資者。

5、關於過度和生效日期,Elven表示強烈建議允許盡早採用,因爲Elven在實際對接市場客戶時了解到市場客戶對於盡早出台針對加密貨幣行業的會計准則有強烈的需求,急需解決。目前Elven平台已經开始支持根據提案的要求生成報表和披露報告,許多Elven客戶已經在使用這些報表向投資者和合作夥伴提供信息。

以上爲Elven團隊針對提案撰寫的整整八頁建議中的部分要點,但受限於篇幅不能在此一一展示,其中涵蓋了大量加密貨幣行業會計實战中的幹貨,更多細節可以訪問Elven.com平台體驗。

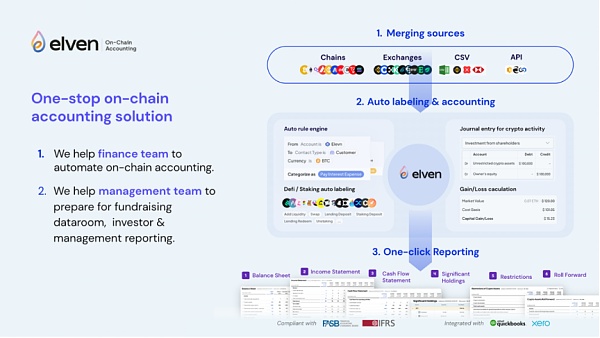

可能一些加密貨幣行業的散戶玩家對於這家企業並不是很熟悉,但在加密貨幣會計行業,許多大型加密貨幣企業和機構眼中,Elven是優質的合作夥伴,這是目前崛起最爲快速的鏈上財會平台,已經爲多家大型加密貨幣企業和機構提供了專業的會計服務。通過Elven平台,財務團隊可以很容易地整合來自鏈上、交易所、DeFi、銀行和托管的不同來源數據。通過Elven的自動化標籤以及定制化標籤設計,輕松自動生成符合符合GAAP(美國通用會計准則)或IFRS(國際財務報告准則)的加密交易記账和財務報告。

在Elven平台,已經支持新提案中FASB明確了的表外披露的要求,包括:重要持倉分布、鎖定狀態和會計期間公允價值的變化等都能夠一鍵導出成會計報表。當然,在新提案正式落地後,Elven專業團隊將針對新提案的要點對會計報表進一步優化提升,讓加密貨幣會計操作更加便捷高效。

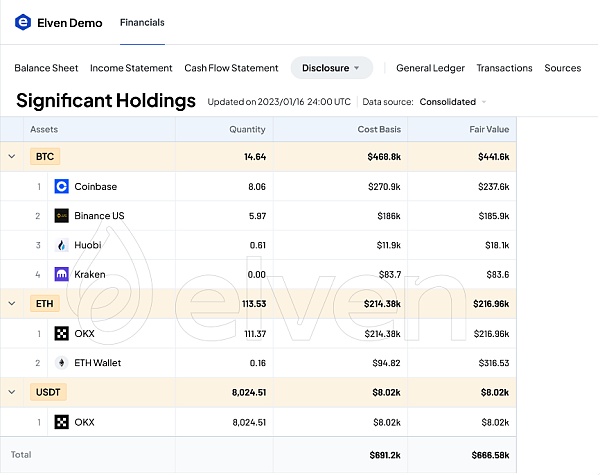

圖1

圖1爲Elven平台生成的重要持倉表:披露每個重要加密資產的持倉信息,包括加密資產名稱、成本基礎、公允價值、持有的單位數量。

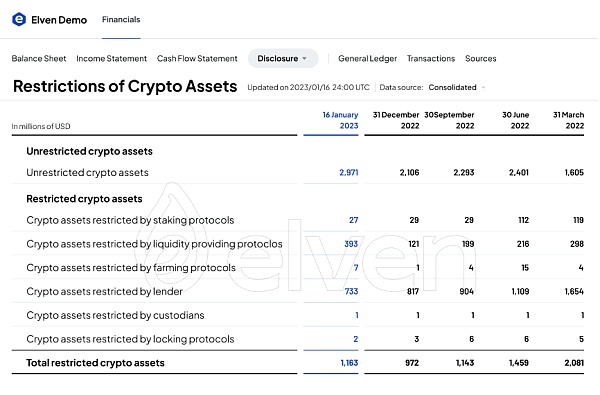

圖2

圖2爲Elven平台生成的鎖定狀態表,披露受賣出鎖定限制的加密資產的信息,包括鎖定加密資產的公允價值、限制的性質和剩余期限、可能導致限制失效的情況。

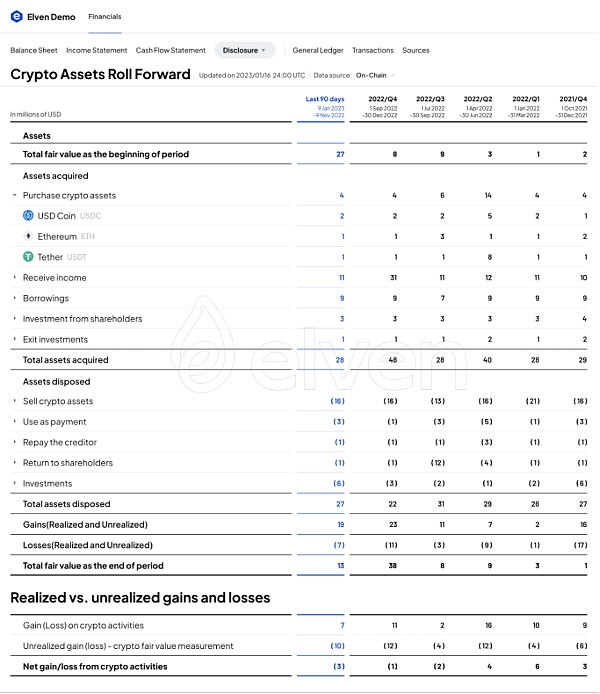

圖3

圖3爲Elven平台生成的加密資產期間變動表:披露從期初至期末余額的變動表,分別提供因爲加密資產增加(例如,購买、客戶收款或挖礦活動)、處置(例如,銷售或用於支付服務的費用)、收益/損失(無論是已實現還是未實現)等導致的期間變動。

Elven作爲全球首屈一指的鏈上財會平台,不僅精耕自身產品,更在此次FASB徵詢意見中踐行企業責任,基於企業爲全球大量加密貨幣企業和機構服務過程中所積累的一手經驗,爲本次FASB提案提供了更廣闊的細節視野,爲日後提案的出台貢獻了寶貴經驗,也爲加密貨幣行業正向發展貢獻了自身力量。想要跟上全球加密貨幣行業前進腳步,擁有全方位一站式加密貨幣資產會計服務,歡迎訪問Elven.com平台。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:FASB新加密貨幣會計提案徵詢建議 Elven已支持按提案要求制作會計報表

地址:https://www.sgitmedia.com/article/2979.html

相關閱讀:

- HashKey肖風:特朗普支持加密貨幣或使中國恢復加密市場 2024-11-14

- 從安樂死到拯救美國:網紅松鼠Peanut的前世今生 2024-11-14

- Coinbase錢包將推出點擊支付加密解決方案 實現L2互操作性 2024-11-14

- 狗狗幣遵循“經典圖表原則” 暗示狗狗幣將上漲1000%以上 2024-11-14

- FBI突擊搜查Polymarket CEO的住所 沒收其電子產品 2024-11-14

- 比特幣是長持還是賣出? 2024-11-13

- FTX 及其 23 起訴訟:受騙的投資者會重見正義嗎? 2024-11-13

- 晚間必讀5篇 | 塑造美國未來的13位關鍵人物 2024-11-13