探索債券曲线(Bonding Curves): 區分一級和二級自動做市商

2024-04-10 13:30 鏈學園

作者:Jeff Emmett,Medium;編譯:區塊鏈Robin,鏈學園

最初發表在BCRG鏡像上,這篇文章比較了兩種不同的債券曲线應用,這些應用在代幣生態系統中扮演着重要角色。文章將介紹債券曲线作爲自動化市場制造商(AMMs)的核心機制,並探討初級自動化市場制造商(PAMMs*)和次級自動化市場制造商(SAMMs*)的基礎知識以及二者之間的差異。本文是爲了澄清和定義債券曲线設計空間而做出的更大努力的一部分,以便負責任地應用這些工具。

債券曲线研究小組(BCRG)初步與代幣工程公共領域合作,旨在推進圍繞債券曲线主題的研究、开發和教育,特別是在其作爲加密代幣動態發行機制的使用,以及作爲創建更有價值穩定和可持續代幣經濟體的工具。

*注:SAMM和PAMM這兩個術語最初是由Gyroscope的研究人員提出的,Gyroscope是一個使用這些機制構建的算法穩定幣。

債券曲线概覽在過去幾年中,債券曲线在Web3領域一直是一個引人入勝的討論話題。它們在DeFi產品中的應用,如去中心化交易所,已經徹底改變了代幣流動性,並以一種之前不可能實現的方式促進了小市值代幣的大規模交易。簡而言之,沒有債券曲线的幫助,加密生態系統就不會有今天的發展。雖然許多代幣生態系統利用了這些工具的好處,但它們是如何工作的,或者爲什么它們如此重要,對大多數用戶來說仍然是一個謎。

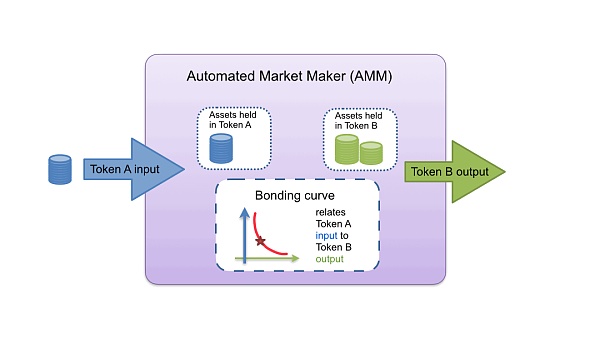

那么什么是債券曲线呢?債券曲线是兩種或更多代幣化資產之間關系的數學編碼。通過在區塊鏈上運行的智能合約啓動,最基本的債券曲线允許這些資產互相交易,債券曲线定義了它們的匯率。一個流行的債券曲线方程示例是“X * Y = K”,其中有一個“不變量K”定義了代幣X和代幣Y之間的交換價格。隨着任一代幣供應量的增加或減少,“曲线”定義了價格如何變化。正如我們將看到的,債券曲线可以在不同的背景和配置中應用,爲部署代幣經濟的項目提供關鍵基礎設施。

市場設計中的債券曲线應用目前使用的大多數債券曲线都嵌入到了自動化市場制造商中,如Uniswap、Balancer或Curve,其主要功能是通過“流動性池”促進現有代幣的交換。這些機制可以被視爲次級AMMs(或SAMMs),因爲它們的目的是促進已經存在的代幣之間的二級市場交換。關於債券曲线的這一應用已有大量文章,對於各種目的,已經嘗試了許多不同的不變函數。

債券曲线的另一個用途是直接發行(鑄造)和贖回(銷毀)代幣。這些機制可以被認爲是初級AMMs(或PAMMs),因爲它們是代幣發行的“源頭”,當儲備資產存入時,以及代幣贖回的“匯口”,當儲備資產從債券曲线中提取時。PAMMs使動態供應代幣生態系統成爲可能,可以被視爲使用這些工具部署的代幣的“供應發現”機制。

PAMMs解決了當今代幣設計的一些關鍵挑战,比如項目必須猜測其系統在整個生命周期中需要多少代幣。通過根據市場需求允許動態代幣供應,PAMMs不僅簡化了早期決策過程,還可以作爲生產性項目的持續籌款工具,默認情況下擁有協議所有的流動性。

我們將簡要深入了解債券曲线的這兩種用例,以理解它們爲代幣生態系統提供的好處,並簡要探討如何將它們結合起來爲所有規模的代幣生態系統提供一系列關鍵基礎設施。

作爲價格發現機制的SAMMs:初步的產品市場契合去中心化金融(DeFi)的興起導致了像Uniswap、Balancer和Curve這樣的AMM平台的發展,這些平台用異步交換通過“流動性池”取代了傳統的訂單簿交易。這些流動性池允許代幣持有者通過將選定的代幣存入智能合約,以便交易者根據債券曲线設定的定價算法輕松地在池中的資產之間進行交換。

這些新型市場結構改進了訂單簿交易的幾個方面:它們是非托管的(因爲無需交易所代表用戶持有資金),它們是異步的(因爲买家和賣家的訂單不需要直接匹配,而是可以路由到池中),最重要的是,交易者支付的費用不是流向某個中介交易所,而是回流給流動性提供者本身。

在次級AMMs出現之前,唯一有一致交易量(因而有交易流動性)的代幣是比特幣、以太坊,可能還有少數其他代幣。大多數存在的代幣幾乎無法交易,由於交易少和訂單簿薄,它們在價格發現上存在許多問題。像Uniswap這樣的去中心化應用提供了一個平台,使得SAMMs能夠輕松部署,允許大量小市值代幣找到一定程度的交易流動性。SAMMs是債券曲线的第一個產品市場契合時刻,爲大多數代幣提供了價格發現和交易流動性,我們相信還有更多即將到來。

作爲供應發現機制的PAMMs:動態代幣發行的力量想象一下,你想經營一個主題公園,但在你可以开始運營之前,你需要確定15年後滿足顧客需求的乘車票數量。聽起來不可能嗎?這或多或少就是今天大多數代幣發行的方式,开發團隊設置了預定義的代幣發行時間表,有時會持續數百年。

有了初級AMMs,代幣生態系統設計者不再需要猜測他們的生態系統需要多少代幣,以及以何種增長率。

不像SAMMs,PAMMs利用債券曲线促進代幣的鑄造和銷毀,從而爲動態代幣供應提供了一個自動化的發行和贖回機制。PAMMs是一個“供應發現”工具(與SAMMs的“價格發現”功能相比),它解決了代幣生態系統設計和啓動中的幾個潛在的激勵不一致問題。通過根據需求調整代幣供應,並通過自動化的智能合約儲備持有存入的資產,PAMM確保每個代幣都由一定比例的儲備資產支持其贖回價值。

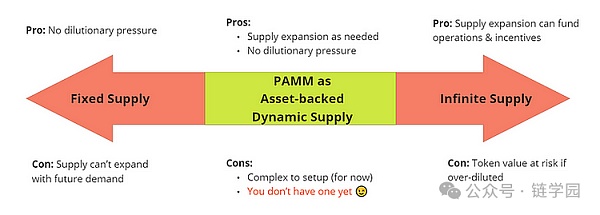

爲什么要動態代幣發行?今天部署的大多數代幣都處於發行範圍的兩個極端:一端是固定供應,另一端是無限供應。這些發行範式各有優缺點,出於不同的原因被使用。固定供應代幣爲持有者提供了一些保證,即代幣不會通過額外發行而被稀釋——然而,固定供應的僵硬性可能限制了生態系統分配代幣以應對網絡新興需求的能力。另一方面,無限供應代幣可以通過提供代幣獎勵來激勵如質押等行爲,但如果網絡生產力(和代幣價格)不隨供應增加而增長,不受約束的供應增加可能會稀釋現有代幣持有者並降低對代幣的信任。

PAMM債券曲线位於這兩個極端之間的中間地帶,通過提供動態發行的供應擴張的靈活性,同時將該供應擴張限制在與儲備資產的存款相關聯,從而利用了雙方的優點。這使PAMMs能夠爲項目提供一個靈活的代幣供應,可以滿足不斷增長(或縮小)的需求,同時保持代幣價值。

動態發行使得代幣供應能夠隨着對特定服務的需求增長而擴張,同時仍然確保供應中的每個代幣都在一定比例上得到資產支持——這是通過債券曲线不變量本身內置在PAMM發行機制中的保證。

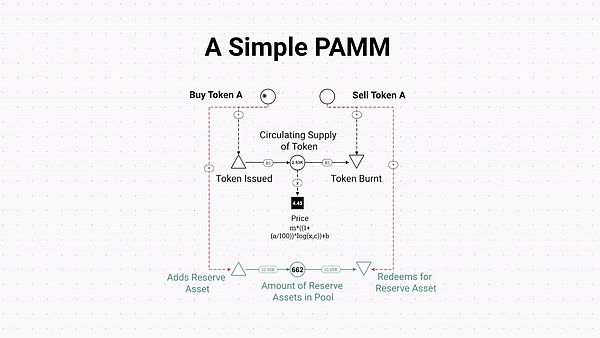

PAMMs包括兩個基本機制:

資金兌換鑄造:參與者將儲備資產(如USDC或ETH)存入PAMM智能合約儲備池,然後根據債券曲线不變量當前報告的價格鑄造相應數量的代幣,並將它們發送給參與者。

銷毀兌換提取:參與者可以通過向PAMM銷售代幣並爲其贖回儲備資產(如USDC或ETH)來銷毀他們的一些代幣。這個贖回價格由債券曲线不變量定義。

PAMM 的 Machinations 模型,其中代幣根據 PAMM 儲備中儲備資產的存入和取出進行發行和燒毀。

今天已經有許多PAMMs被部署並存在於野外,盡管術語和定制在使用這些工具的不同團隊之間可能有很大不同。債券曲线研究小組已經开始了一系列PAMM-like工具的各種實施案例研究,以了解這些機制在現場部署中的優點和缺點。我們打算圍繞這些曲线的設計和配置的最佳實踐增加話語權,爲他人提供有用的藍圖。我們旨在爲這些新工具的分析建模和模擬建立數據結構,並跨實施共享經驗教訓。

結合PAMMs和SAMMs的有希望的好處拋开PAMMs和SAMMs的具體機制不談,當它們在一個生態系統中結合使用時,這些工具可以爲代幣經濟提供更多好處。當這些市場在價值上發生分歧時,初級發行和次級交換市場的同時存在爲套利提供了機會,如果設計得當,這最終可能對系統整體有益。

如果SAMM上的代幣價格高於PAMM上的鑄造價格,任何參與者都可以通過存入儲備資產在PAMM上鑄造新代幣,從而增加初級市場上的代幣供應(和價格)。然後他們可以在SAMM上以高於剛剛購买的價格賣出這些代幣,從而降低二級市場上的代幣價格。這一行動有助於通過響應需求增加代幣供應來對齊兩個市場價格,而套利者則獲得了他們增加代幣供應的糾正行動的差價。

這也適用於另一個方向——如果代幣在SAMM上的交易價格低於PAMM上的銷毀價格,任何人都可以在二級市場上以較低價格購买這些代幣,並將它們燒毀回初級市場以換取底層儲備資產,再次獲得價格差異。這也會使兩個市場的價格更接近,並響應該代幣缺乏需求而減少代幣供應。

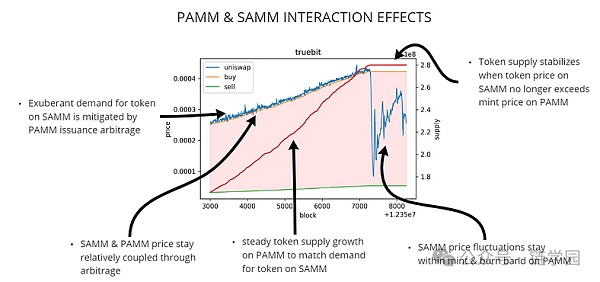

雖然這些行動本身可能看起來並不特別令人興奮,但產生的系統效應應該引起代幣設計師們的興趣。這種效應通過下圖的代幣價格圖表展示出來。

PAMM 和 SAMM 交互作用抑制 Truebit 代幣生態系統中代幣價格波動的實時示例。圖中,藍线表示 TRU 代幣的 SAMM 價格,橙线表示同一代幣的 PAMM 價格,紅线表示代幣的供應量。數據和圖表由 @banteg 制作,Jeff Emmett 進行了評論和說明。

上圖展示了PAMMs和SAMMs在現有代幣生態系統中的價格波動減緩效應。如上所述,當SAMM上的代幣價格超過PAMM上的鑄造價格時,市場參與者響應SAMM的需求,通過在PAMM上存入儲備(在這種情況下爲ETH)來增加代幣供應,並以盈利的價格將這增加的供應賣給SAMM上的需求。這些行動不僅保持了初級和次級市場之間的價格一致,還平滑了本可能是投機性泵水的價格,使之成爲一個更平穩、更穩定的價格上漲。(對於隨後的價格下跌來說,這是另一個完全不同的設計考慮。)

本質上,PAMMs和SAMMs在代幣生態系統中的結合可以對代幣價格產生“波動減緩”效果。這一效果在模型中以及實際部署中都已觀察到,盡管需要進一步研究這些效果的局限性和潛在缺點。

雖然進一步探索這些好處需要等待後續文章,但這些工具解決加密代幣經濟的一些關鍵挑战的潛力——如減少過度價格波動——是非常有希望的,值得進一步研究。

結論和未來研究債券曲线已經是Web3空間的一個重要部分,它們的重要性只會繼續增長。PAMMs和SAMMs已經證明了它們對大大小小的代幣經濟都很有用。無論是爲初期階段的代幣生態系統提供引導,還是促進成熟生態系統的交換,債券曲线以其各種形式和功能將繼續在數字經濟中發揮關鍵作用。

債券曲线的探索和研究還處於最初階段。盡管在SAMMs的領域已經有很多文章和部署(盡管不經常以那個名稱),PAMMs還相當新穎且研究不足。爲了建立具有社會責任感的健全數字公共基礎設施,這是工程學科所必需的,开發這些新技術的开發者必須繼續支持代幣工程研究、开發和教育——特別是債券曲线的持續研究。

債券曲线研究小組期待着通過來自一系列研究夥伴的進一步資助繼續其研究。我們的研究路线圖包括進一步的案例研究和現有PAMMs的實證分析、探索PAMMs與SAMMs之間的關系、模擬它們的相互作用等,以揭示這些引人入勝的曲线的好處。我們未來的出版物將涉及這些新工具爲項目和用戶帶來的切實好處,深入探討它們的一些現有部署,甚至探討它們如何復制自然界中發現的過程。

這項持續的研究將大大推進我們對這些新工具及其解決DeFi(和ReFi)面臨的挑战,以對世界產生長久、積極影響的巨大潛力的理解。

本文由Jeff Emmett、Jessica Zartler和Curiousrabbit撰寫,Jakob Hackel參與貢獻,並特別感謝代幣工程公共領域爲這第一輪研究提供資金支持。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:探索債券曲线(Bonding Curves): 區分一級和二級自動做市商

地址:https://www.sgitmedia.com/article/27864.html

相關閱讀:

- AI代理賽道的潛在發展空間 2024-12-03

- 比特幣擴展概念驗證:在支持 OP_CAT 的比特幣上實現橋契約 2024-12-03

- 政策春風第二波 老牌公鏈的“川普式復興” 2024-12-03

- Reddio技術概覽:從並行EVM到AI的敘事綜述 2024-12-03

- 加密稅務自由:香港吸引對衝基金和家族辦公室 2024-12-03

- Blockworks:BTC錄得四年來11月最佳表現 12月還有哪些關注點 2024-12-03

- XRP價格飆升的五大因素 2024-12-03

- Grayscale:美國大選成加密行業轉折點 2025年行情預測 2024-12-03