中本聰不救市 比特幣不救市

2024-02-04 14:34 劉教鏈

來源:劉教鏈

先不說話,看6張圖。

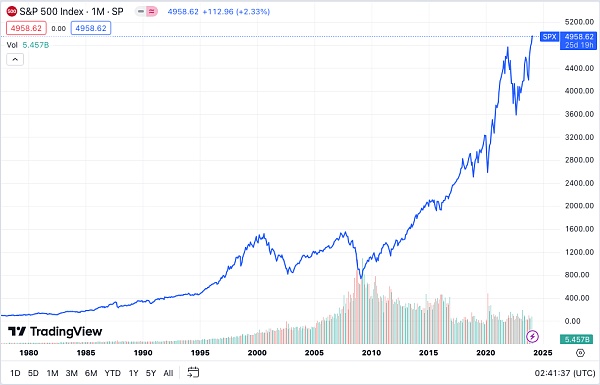

第一幅圖,標普500近40年走勢圖,线性坐標系。

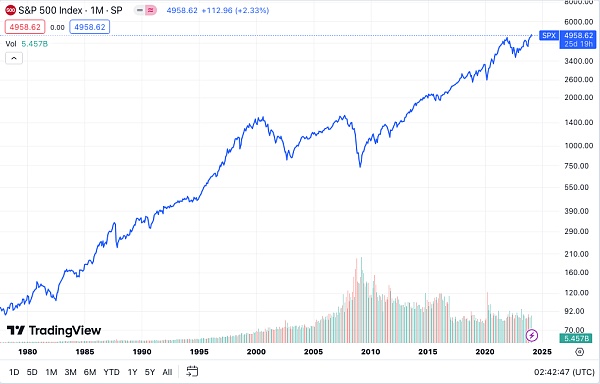

第二幅圖,標普500近40年走勢圖,對數坐標系(Y軸)。

第三幅圖,上證指數近30年走勢圖,线性坐標系。

第四幅圖,上證指數近30年走勢圖,對數坐標系(Y軸)。

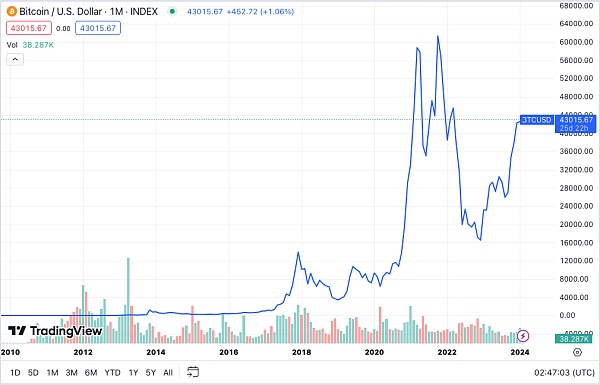

第五幅圖,BTC(比特幣)近15年走勢圖,线性坐標系。

第六幅圖,BTC(比特幣)近15年走勢圖,對數坐標系(Y軸)。

最後,上述圖线是月收盤價連接而成,已經隱去了月內起伏的酸甜苦辣。以BTC爲例,圖线上2017年12月是13888刀。但是,實際上,當月最高價格曾經一度衝到19800刀。一根長長的上影线,背後不知多少爆倉和高位接盤站崗的可歌可泣的故事,都隨雨打風吹去。

金融市場和人類個體的悲歡並不想通。投機標的是生活在對數時空的生物。人是生活在线性時空的生物。對前者而言,從1到10,或者從10到1,不過是相當於後者眼中的從1到2,或者從2到1而已。

掌握了控制增發的終極權力,就背負了穩定市場(救市)的道德責任。坐莊者圈錢,穩賺不賠。投機者賺錢,一旦虧損就呼籲救市。背負救市責任的主體迫於輿論,增發貨幣救市,本質上就是讓包括沒有參與金融市場遊戲的全民爲坐莊者的收割和投機者的利潤买單。

美股是激進主義。SEC負責掌握控制證券融資大門的權力,美聯儲負責背負救市的責任。美股上市企業坐莊,美股投資機構盈利,美聯儲超發美元救市。看起來都在賺錢,那么誰在虧錢?其實所有圈到錢的上市企業和賺到錢的投資機構,一起收割所有不能參與美股,但是又不能擺脫美元的佔全世界大多數的窮人。

比特幣(BTC)是保守主義。中本聰放棄了控制BTC增發的權力,並且用PoW(工作量證明)機制確保沒有人可以獨攬這一大權。因此包括中本聰在內的任何人,也都不背負救市的道德責任和壓力。每一次BTC的崩盤,都要在短短一年內跌去70%~90%的超大幅度,動輒爆掉幾十上百億美刀的槓杆,讓數不清的炒幣者傾家蕩產,多少投資數字貨幣的公司破產倒閉,但是沒有人會救他們——中本聰不會救,比特幣更不會救。刮骨療毒,把能爆的槓杆通通爆掉,讓能虧的倉位通通虧光,去槓杆越徹底,市場越公平。

張三上了3倍槓杆。李四僅把自己勞動所得投入。市場漲1倍,李四僅賺1倍,而張三賺3倍。憑什么?有人說,因爲張三承擔了更大的風險,多賺的部分是風險的回報。那么,不能發生的風險算個屁的風險,就像不能打到敵人家裏炸死敵軍的導彈就是擺設。體現3倍風險的最佳方法,就是市場爆掉張三的倉位。除此之外,都是扯淡。

即使是現貨倉位,如果投入了超過自己客觀承受力或者心理承受力的資金,那也是一種軟性槓杆。當市場跌幅超過客觀承受力或者心理承受力,那么就會導致心態崩潰,割肉離場。那么,市場也一定要跌穿最大痛點,讓最多人陷入絕望,浮虧變實虧。

從保守主義的視角看,呼籲救市就是耍流氓。中本聰知道,虧錢的韭菜都是巨嬰,拼了命也要找個別人來爲自己的虧損負責。他們的訴求早就脫離了“冤有頭債有主”的正義,他們只關心自己的利潤。所以,他們呼籲的救市,是收割更多無辜的人,爲他們賭輸的虧損埋單。

人之道,損不足以奉有余。人爲的救市,本質就是收割更多更窮的窮人,去補貼生活水平遠超社會平均水平的金融投資者群體;間接地,是劫貧濟富,收割整個社會補貼金字塔頂尖的上市公司控制者群體。

中本聰不救市,比特幣不救市。加密市場流傳的熊市刮骨療毒的幾個階段是這樣的:

第一步,殺散戶。第二步,殺鯨魚(大戶)。第三步,殺機構。第四步,殺礦工(增發者)。第五步,殺交易所。第六步,清槓杆。第七步,再殺一波進場抄底的。然後,確認底部。

如果介於美股和比特幣二者之間,一方面要掌握控制市場增發擴容的權力,另一方面又不能承擔響應輿論、積極救市的責任,那么可想而知,處境就肯定會比較尷尬。被廣大越虧越多的韭菜天天指着鼻子罵,隨着市場的下跌愈深,罵得越來越難聽,簡直一定是必然的。

馬克思說過,批判的武器(口號和文件)不能代替武器的批判(拉盤的子彈)。在真金白銀的虧損面前,就連頭鐵的奧派擁躉也要放棄自由市場不幹預的理念,呼籲中心化權力機構下場拯救自己的倉位。事實上,幾乎所有對自由主義的信奉,都是只想要自由的好處,卻不想要自由的代價的僞自由主義。

在金融市場上,只要你不是最強的那個,自由的內涵幾乎就等於被收割的自由。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:中本聰不救市 比特幣不救市

地址:https://www.sgitmedia.com/article/22790.html

相關閱讀:

- 鐵腕SEC主席Gary Gensler 終在特朗普就任時卸職 2024-11-22

- 時代周刊:馬斯克如何一步步成爲“造王”者? 2024-11-22

- 幣安CEO寄語:帶領幣安進入加密貨幣新時代的一年 2024-11-22

- 低利率低通脹 特朗普變身埃蘇丹? 2024-11-22

- 金融巨頭策略轉變?嘉信理財進軍Crypto市場 2024-11-22

- 比特幣都10萬了 巨頭下重注的元宇宙卻還在沉默?它還會回來嗎? 2024-11-22

- 馬斯克和維韋克發布:政府效率辦公室(DOGE)的改革計劃(全文) 2024-11-22

- AI耶穌誕生 它真能成爲耶穌嗎? 2024-11-22