渠道“狂飆”的酒鬼酒,怎樣苦練內功?

2024-01-12 20:02 admin

2023年對於20多家白酒上市公司來說,是增速放緩和庫存增加的一年,對白酒企業中按營收規模排名第14和第15的酒鬼酒和水井坊來說,業績增長也都不盡如人意,可謂是白酒行業的“難兄難弟”。

而酒鬼酒面臨的問題似乎更大一點,2023年前三季度酒鬼酒營業收入爲21.42億元,同比下降近40%,淨利潤爲4.8億元,同比下降近50%。而水井坊的營業收入前三季度僅下降5%,扭轉了上半年營收下跌26%的頹勢。

對於業績下降的直接原因,酒鬼酒稱主要系報告期內酒鬼酒系列、內參系列以及湘泉系列收入下降所致。也就是說上半年酒鬼酒的全线產品都出現了下降。究竟原因何在?能否突圍?

1、渠道狂飆的背後

從2023年的銷售數據來看,酒鬼酒的三大品牌战线——內參系列、酒鬼系列、湘泉系列,上半年分別實現營收4.41億元、8.46億元、0.36億元,同比分別下降了31.67%、42.46%、76.69%,在營收中的佔比分別爲28.64%、54.88%、2.34%。就連營收比爲13.88%的“其他系列”與“其他業務”的營收,也都分別下降了17.15%。

酒鬼酒營收細分

而2023年業績暴跌的導火索,或許早在2021年就埋下了,盡管當年酒鬼酒的業績表現十分搶眼。2021年,酒鬼酒營業收入爲34.14億元,同比大增87%,淨利潤爲8.93億元,同比大增82%。在白酒上市企業中,酒鬼酒那年的整體業績增速是一騎絕塵般的存在。

當時的白酒行業已經在加速分化,在存量競爭的背景下,行業頭部的貴州茅台與五糧液2021年的營收增速尚不到16%,淨利潤增速不到18%。而酒鬼酒的這種高增長,是離不开渠道的擴張。酒鬼酒的經銷商數量從2019年末的528個增加至2021年末的1256個。從2020年到2022年,酒鬼酒的經銷商歷年新增數量依次爲235個、493個、330個。三年累計新增1058個。經銷商的數量實現了暴增。

對於經銷商數量的暴增,酒鬼酒回應稱是因爲2020年加強了客戶招商工作,推出了新客戶开發獎勵方案,經銷商數量較上年同期增長較大;同時在2021年公司加快推進全國化布局,加強了客戶招商工作,經銷商數量較上年同期增長較大。

此外,爲了擴大高端內參系列的銷量,2018年12月,酒鬼酒引入了全國30多位高端白酒經銷商,共同出資成立了內參銷售公司。內參銷售公司與酒鬼酒無直接股權關系,但酒鬼酒擁有經營權。內參銷售公司專門經銷內參系列,酒鬼酒把內參系列賣給內參銷售公司,內參銷售公司再把酒批發給一級經銷商。入股的經銷商不僅可以享受渠道差價,還可以享受分紅。這樣,酒鬼酒就綁定了經銷商利益,實現了“股東賣酒”。

通過高度利益捆綁,經銷商的熱情被極大激發,從而敢於拿貨。內參銷售公司成立後,內參系列的收入從2018年的2.44億元迅速增長到了2022年的11.57億元,2021年更是實現了超80%的增長。在高端白酒市場被頭部品牌瓜分的情況下,作爲區域酒企的酒鬼酒,其內參系列能增長如此之快,主要就是歸結於經銷商渠道的擴張。

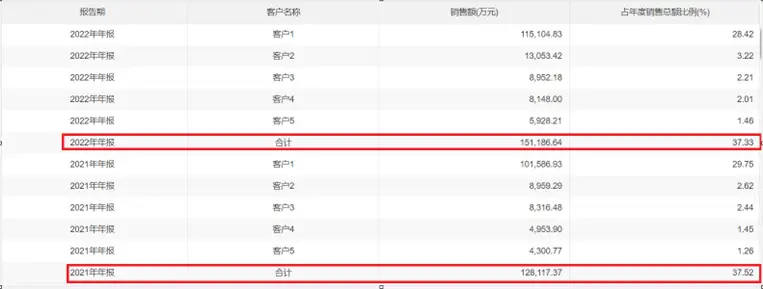

因此,酒鬼酒的前五大經銷商客戶佔營業收入的比重常年維持在40%左右。

以2022年爲例,酒鬼酒前五大客戶銷售收入爲15.1億元,佔比37.3%。而第一大客戶貢獻了11.5億元,佔比高達28.42%,這與內參系列的收入與營收佔比基本吻合。

到了白酒行業下行的2023年,酒鬼酒業績大幅下降,其內參系列收入也大降,但前五大客戶銷售收入爲5.85億元,佔比仍然超38%。

現在對於酒鬼酒的問題是,近幾年將產品鋪向經銷商,公司雖然實現了短期業績的爆發,但這並不等於產品被真正消費了。而渠道庫存的積壓,對酒企長期發展來說,不利影響非常大。

2、價格倒掛、庫存激增有待解決

酒鬼酒渠道庫存的積壓,不光影響經銷商打款意愿,還導致產品價格動蕩甚至倒掛,最終都反映在了業績上。在2019年全國春季糖酒會期間,酒鬼酒提出要重回白酒第一陣營,並喊出“短期30億、中期50億、遠期100億”的宏偉目標。同時,酒鬼酒還想將內參酒打造成繼茅台、五糧液、國窖1573之後的第四大高端品牌。

通過不斷調整價格,在2019年的時候,52度500ml內參酒的零售指導價就漲到了1499元,與飛天茅台肩並肩。但是從現在酒鬼酒的電商渠道中我們可以看到,內參酒的標價爲1800元,但促銷價格僅800-900元。

所以酒鬼酒前幾年的高增長,雖然讓同行羨慕不已。但是到了今年問題开始全面暴露。 主要就是“價格倒掛”和“渠道庫存積壓”問題。

從2020年末至2022年末,酒鬼酒的成品酒庫存量依次爲2993噸、5914噸、7375噸,增速很快。其中內參系列從632噸增至1347噸,酒鬼系列從1368噸增至5150噸,而且生產量還在逐年增加。短短兩年時間庫存增加了一倍有余,到2023年上半年末,內參系列、酒鬼系列的庫存量還在同比增加。

酒鬼酒庫存情況

如此情況下,酒鬼酒的合同負債也在下降。

2023半年報顯示,酒鬼酒的合同負債爲4.48億元,相較2022年半年報的5.56億元,同比下降19.42%。

遙想2021年底,酒鬼酒的合同負債還有13.8億元。但到了2022年一季度末,酒鬼酒的合同負債斷崖式下跌至約6.8億元。到了2023年一季度,這個數據甚至下滑至3.7億元。酒鬼酒的合同負債持續下降,意味着經銷商打款意愿在下降。

對於經銷商來說,之前囤的酒都賣不動,更難繼續從酒鬼酒拿貨。盡管酒鬼酒的合同負債在下降,但經銷商的數量卻仍然在增加。2019年底,酒鬼酒的經銷商數量只有528家,到了2023上半年,酒鬼酒的經銷商數量已經達到1774家,是原來是3倍多。經銷商增多,庫存壓力又大,所以現在酒鬼酒面臨的壓力不可謂不小。

酒鬼酒作爲一個區域品牌,前幾年通過渠道的擴張,在品牌力沒有明顯的提升下是難以支撐酒鬼酒業績持續增長的。尤其是定位高端的內參酒是很難短期內在全國範圍支撐起千元的價格。所以,市場一旦有波動,酒鬼酒就會受到很大的壓力。所以,對於酒鬼酒來說最重要的就是怎樣才能講好品牌故事。

茅台講了多少年故事,才成爲了今天的茅台。而帶有獨特湘西文化且在三大主流香型之外的內參酒,要想成爲成功打造高端品牌,更多的要依靠產品的內生性增長,此前以渠道鋪貨達到銷量增長的方式,長期來說是不健康的。

酒鬼酒在中國白酒界,酒鬼酒自成一派,馥鬱香型、麻袋包裝,外加“非主流”的名字,如果能打造出自身的特色,在全國範圍內還是很多進一步提升的空間。

酒鬼酒要做的首先就是要強化內參酒的高端定位,精准分析內參酒的最佳定位人群,精准觸達目標客群,通過煥新品牌主張,堅持品質價值與文化價值並重來強化品牌價值。

在產品方面,堅定不移聚焦內參酒這種核心單品,凸顯出稀缺價值,現在湖南市場打響知名度,再向周邊及全國進行輻射。

同時省內堅持渠道深耕下沉,省外採用聯盟模式精選合作夥伴,通過固化聯盟體利潤比例,解決合作夥伴後顧之憂。

酒鬼酒如果能從品牌、產品和渠道三個基礎能力方面苦練內功。未來酒鬼酒價格逐漸穩定、業績持續增長也就不遠了。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:渠道“狂飆”的酒鬼酒,怎樣苦練內功?

地址:https://www.sgitmedia.com/article/20712.html

相關閱讀:

- 帝卡姆環球嚴選,推動中國零食行業的持續發展和繁榮 2024-12-22

- 柔軟香甜的糯米粉蛋糕詳細教程 2024-12-22

- 早安語錄正能量句子!新的一天,新的开始!人生只有走出來的美麗,沒有等出來的輝煌 2024-12-22

- 70歲後的老人,多喫這3種零食,或可降低心髒病風險,提高免疫力 2024-12-22

- 冬至送溫暖 和諧鄰裏情——青秀區开展冬至主題活動 2024-12-22

- 這一碗江西芋餃的含金量誰懂啊 ,終於喫上了日思夜想的餃子! 2024-12-22

- 冬菜上新!長寧這些社區食堂推出“明星”菜品 2024-12-22

- 五花肉的正確做法,這些你知道嗎? 2024-12-22