11 月公鏈盤點:Solana強勢復蘇 Blast飛速崛起 Web3遊戲市值猛漲

2023-12-13 13:30 Footprint

免責聲明: 內容不構成买賣依據,投資有風險,入市需謹慎!

免責聲明: 內容不構成买賣依據,投資有風險,入市需謹慎!

11 月公鏈盤點:Solana強勢復蘇 Blast飛速崛起 Web3遊戲市值猛漲

Footprint

企業專欄

剛剛

Footprint

企業專欄

剛剛

關注

關注

作者:stella@footprint.network

11 月的加密市場充滿了重大事件,從比特幣 ETF 的熱議到幣安 40 億美元的和解,均獲得了極大的關注。在以太坊繼續主導 TVL 和像 Arbitrum 這樣的 Layer 2 成爲焦點的同時,我們也見證了 Solana 引人注目的復蘇和 Blast 流星般的崛起。這些發展共同推動了投資者的熱情,加劇了人們對區塊鏈下一個牛市的期待。

本報告數據來源於 Footprint Analytics 的公鏈研究頁面。該頁面提供了一個易於使用的儀表板,包含了解公鏈領域最關鍵的統計數據和指標,並實時更新。

要點概覽

加密市場概覽

市場對現貨比特幣 ETF 批准的期待助長了牛市情緒,而中東衝突的積極進展緩解了對更廣泛地區不穩定性的擔憂。

幣安和解案被普遍看好,因爲它降低了加密行業的系統性風險,增強了投資者信心。

公鏈概覽

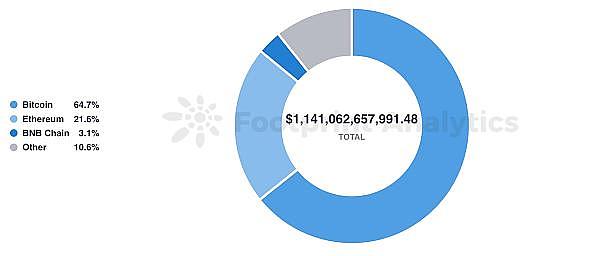

公鏈加密貨幣的市值達到 1.14 萬億美元,其中比特幣、以太坊和 BNB 鏈分別以 64.7%、21.6% 和 3.1% 的市場份額領跑市場。

Solana 排名第五,佔市場份額 1.7%,TVL 爲 11.4 億美元,較 10 月份增長了 51.64%。結合其代幣價格的上漲,Solana 持續展現樂觀的復蘇態勢。

Layer 2

值得注意的是 Blast 的迅速崛起,作爲 Layer 2 領域的新參與者,在短短 10 天內就吸引了大約 7 億美元的 TVL。

區塊鏈遊戲

11 月遊戲代幣總市值有了顯著的增長,從 11 月 1 日的 492 億美元攀升至 11 月 30 日的 661 億美元。

從交易市場份額來看,Solana 表現出色,市場份額增長到 13.6%,遠超 10 月時的 4.2%。

Ronin 在 11 月的表現尤爲出色,交易量佔據了市場的 21.2%。

NFT

11 月,以太坊在 NFT 市場繼續佔據主導地位,交易量達到 6.3 億美元,佔總交易量的 98.5%,較 10 月份增長了 50.4%。

BNB 鏈的用戶數量對比 10 月份下降了 4%,爲 1.7 萬,與 7 月份的 6.3 萬相比下降了的 73.5%。

投融資情況

公鏈領域共完成了十輪次的融資,累計籌集了 5,490 萬美元。

Animoca Brands 通過一筆未披露金額的投資成爲 TON 最大的驗證者。

Sei Network 獲得了 Circle Ventures 的战略投資,後者將支持該網絡上线原生 USDC。

重點動態

隨着比特幣突破 3.8 萬美金,Solana 領漲 Layer 1。

LayerZero 將推出 Layer 2 Public Goods Network (PGN)。

Starknet 進行版本升級並將測試網遷移到 Sepolia。

Paradigm 稱 Blast 的爆炸式推出“越界”。

加密市場概覽

金融市場對多項潛在風險的反應相對溫和。市場對現貨比特幣 ETF 批准的期待助長了牛市情緒,而中東衝突的積極進展緩解了對更廣泛地區不穩定性的擔憂。同樣,美國消費者價格指數(CPI)保持下降趨勢,增加了市場對美聯儲可能降息和美國經濟可能實現“軟着陸”的樂觀預期。

作爲與美國機構之間 40 億美元和解方案的一部分,趙長鵬(CZ)在 11 月 21 日辭去了幣安 CEO 的職務。此次和解結束了司法部等美國多家監管機構對幣安涉嫌反洗錢法等法規的廣泛調查。幣安和解消息一經發布,比特幣價格一度跌至 35,800 美元,但到次日早晨回穩至 36,000 美元中段。市場普遍對這一和解持積極態度,認爲它降低了加密行業的系統性風險,增強了投資者信心。

公鏈概覽

截至 11 月 30 日,公鏈加密貨幣的市值達到 1.14 萬億美元,其中比特幣、以太坊和 BNB 鏈分別以 64.7%、21.6% 和 3.1% 的市場份額領跑市場。

數據來源:Total Chain Token Market Cap Share

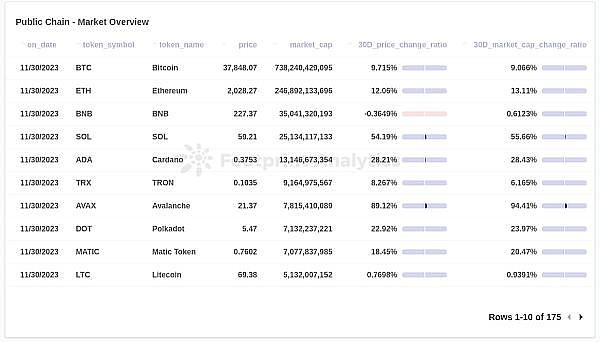

比特幣的價格在 11 月上漲了 9.72%,收盤價爲 37,848 美元。以太坊上漲了 12.06%,月末收於 2,028 美元。與此同時,BNB 的價格較爲波動,最終跌幅爲 0.36%。值得注意的是,在與美國監管機構達成和解後,BNB 的價格在 11 月 22 日急劇下跌了 10.02%,從 253.4 美元跌至 228.0 美元。

11月,Avalanche 的價格上漲了 89.12%,月末收於 21.37 美元。Solana 也展現了強勁的復蘇勢頭,其價格增長了 54.19%,達到了 59.21 美元。

數據來源:Chain Market Data

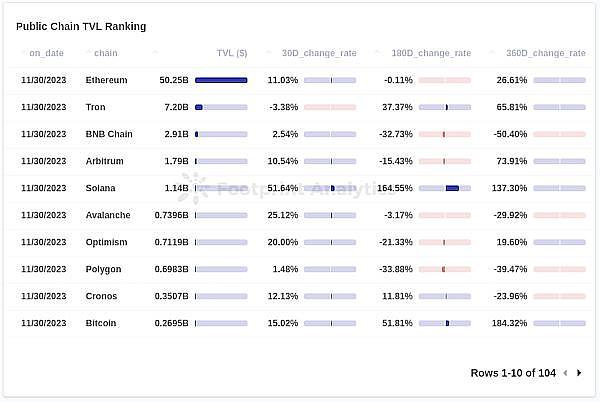

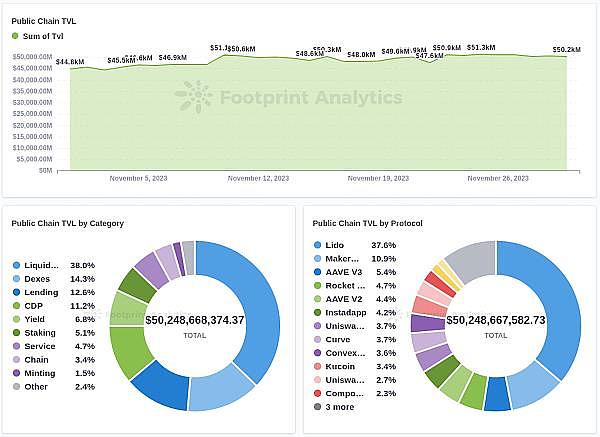

11月,公鏈總 TVL 爲 683 億美元。以太坊以 75.6% 的市場份額保持其主導地位,TVL 爲 502.5 億美元。Tron 以 72 億美元的 TVL 佔據第二位,佔市場份額的 10.8%。BNB 鏈排名第三,市場份額爲 4.4%,TVL 爲 29.1 億美元。

Solana 排名第五,佔市場份額 1.7%,TVL 爲 11.4 億美元,較 10 月份增長了 51.64%。結合其代幣價格的上漲,Solana 持續展現樂觀的復蘇態勢。

Solana 曾因與 FTX 的關聯而在 FTX 遭遇動蕩時面臨了一系列困難。盡管如此,Solana 還是克服了這些困難,在 2023 年迎來復蘇。在 8 月,Solana Pay 宣布與 Shopify 集成,讓數以百萬計的商戶能夠使用其支付解決方案。緊接着在 9 月,信用卡巨頭 Visa 加入了對 Solana 的支持,在 Solana 上推出 USDC 結算功能。此外,Solana 基金會一直在努力增強網絡穩定性,提升去中心化,並通過 Hyperdrive 黑客松等活動以及在亞太地區的擴張計劃來激發創新。這些有針對性的舉措對於建立一個更穩健、更多元化的 Solana 生態系統至關重要。

數據來源:Chain TVL Ranking

在以太坊的 DeFi 生態中,流動性質押、DEX 和借貸協議是活躍的主要類別,分別佔據了 38.0%、14.3% 和 12.6% 的市場份額。Lido 和 MakerDAO 是最爲突出的項目,它們分別佔據了 37.6% 和 10.9% 的市場份額。

數據來源:Ethereum Chain Stats

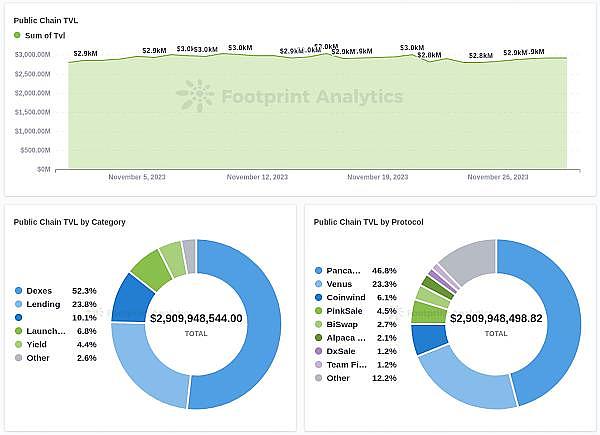

而在 BNB 鏈上,DEX 和借貸協議佔據了主導地位,分別擁有 52.3% 和 23.8% 的市場份額。PancakeSwap 和 Venus 是該鏈上的領頭羊項目,分別佔據了 46.8% 和 23.3% 的市場份額。

數據來源:BNB Chain Stats

Layer 2

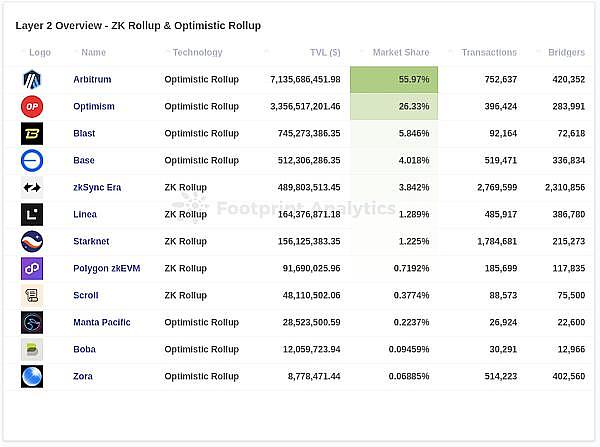

截至 11 月底,Arbitrum 在以太坊 Layer 2 領域中脫穎而出,以 71.4 億美元的 TVL 佔據了55.97% 的市場份額。Optimism 位居第二,擁有 33.6 億美元的 TVL,佔市場份額的 26.33%。其他市場份額低於 6% 的鏈構成了第二梯隊,Blast 佔比 5.85%,Base 佔比 4.02%,zkSync Era 佔比 3.84% 等。值得注意的是 Blast 的迅速崛起,作爲 Layer 2 領域的新參與者,在短短 10 天內就吸引了大約 7 億美元的 TVL。(這裏的“TVL”是指存放和鎖定在 Layer 2 智能合約中的累計金額。)

在用戶參與度方面,zkSync Era 領先,擁有 277 萬筆交易和 231 萬獨特用戶。這些用戶是指從以太坊交互並鏈接資金到 Layer 2 的用戶。用戶活動的激增可以歸因於 zkSync Era 進行的早期空投活動,吸引了大量用戶。自此 zkSync Era 已成爲最活躍的平台。Starknet 在交易量方面是一個接近的競爭者,交易量達到了 178 萬筆。

數據來源:Layer 2 Overview

Blast 的內測版本在 11 月 21 日推出後,在社交媒體上掀起了熱潮。Blast 如此火熱的原因之一是其定位,它是第一個擁有原生收益模型的以太坊 Layer 2 解決方案。由領先的 NFT 交易市場 Blur 的聯合創始人Tieshun Roquerre 領銜,Blast 在 11 月底迅速獲得了 7.45 億美元的 TVL。

Blur 在 NFT 市場上的主導地位爲Blast的迅速流行提供了有力支持。此外,Blast 开發團隊的背景也爲其市場地位增色不少,團隊成員來自 MakerDAO、MIT、耶魯大學和首爾國立大學等知名機構,再加上由 Paradigm 和 Standard Crypto 領投的 2,000 萬美元融資加持,這些因素進一步加強了Blast 的迅速崛起。盡管在社交媒體上引起了熱議,Blast 因其多籤合約、提現限制以及內推規則設置也受到了質疑。

區塊鏈遊戲

11 月遊戲代幣總市值有了顯著的增長,從 11 月 1 日的 492 億美元攀升至 11 月 30 日的 661 億美元,反映出 Web3 遊戲行業在這一月內取得了顯著發展。與此同時,活躍錢包 的數量也在 11 月份增長了 18.7%,從 11 月 1 日的 110 萬增至 11 月 30 日的 130 萬,與遊戲代幣市值的快速增長趨勢相符。

在遊戲數量方面,老牌公鏈 BNB 鏈、以太坊和 Polygon 依然處於領先地位,分別擁有 964、781 和 479 款遊戲。

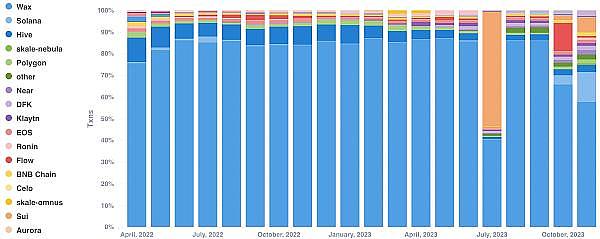

過去五個月間,遊戲行業整體交易量持續走低。具體來看,Wax 區塊鏈上的交易活動尤其受到影響,以 Alien Worlds 爲例,其交易次數顯著減少。與 10 月份相比,交易量減少了高達 8,900 萬次。

數據來源:Monthly Txns Shared

從交易市場份額來看,Solana 表現出色,市場份額增長到 13.6%,遠超 10 月時的 4.2%。此外 Ronin 在 11 月的表現尤爲出色,交易量佔據了市場的 21.2%。

數據來源:Monthly Volume Shared

如需深入了解更多 11 月 Web3 遊戲行業動態和數據表現,您可以查閱相關報告《11 月的 Web3 遊戲行業概覽:市場回暖,未來趨勢》。

NFT

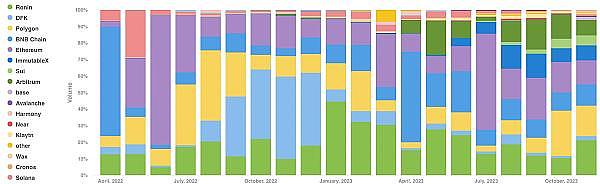

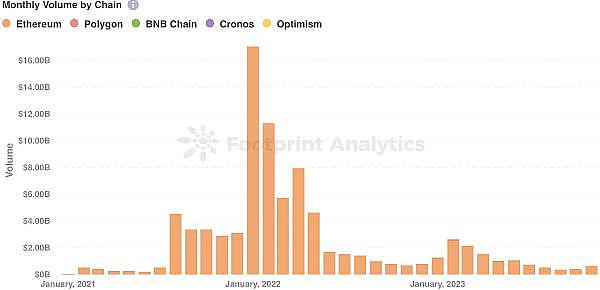

11 月,以太坊在 NFT 市場繼續佔據主導地位,交易量達到 6.3 億美元,佔總交易量的 98.5%,較 10 月份增長了 50.4%。

數據來源:Monthly Volume by Chain

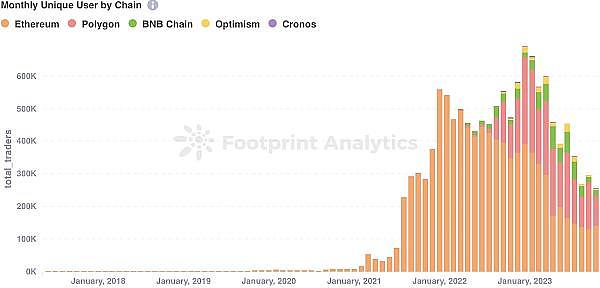

11 月,以太坊的用戶數量(錢包數量)增長了 7.6%,達到了 14.0 萬。相比之下,BNB 鏈的用戶數量對比 10 月份下降了 4%,爲 1.7 萬,與 7 月份的 6.3 萬相比下降了 73.5%。與此同時,Polygon 的用戶數量大幅下降了 35.3%,總計爲 9.2 萬。

數據來源:Monthly Uniques User by Chain

如需深入了解更多 11 月 NFT 行業動態和數據表現,您可以查閱相關報告《11 月 NFT 動態:交易量增長,Blur 地位加強》。

投融資情況

11 月,一系列投資行爲凸顯了資本對區塊鏈基礎設施領域日益增長的興趣。公鏈領域共完成了十輪次融資,累計籌集了 5,490 萬美元。這波資本湧入了一批多樣化的創新項目,包括 The Open Network (TON)、Sei、Klever(獲得 2,000 萬美元投資,下同)、Saga(500 萬美元)和 Waterfall Network(200 萬美元)在內的 Layer 1 公鏈項目,以及 Blast(2,000 萬美元)、Kinto(500 萬美元)、Glacier Network(290 萬美元)、Layer N 和 INTMAX 在內的 Layer 2 解決方案。其中,TON、Sei、Layer N 和 INTMAX 沒有公开他們的融資金額。

Animoca Brands 通過一筆未披露金額的投資成爲 TON 最大的驗證者,旨在加強 TON 的 GameFi 領域。這一合作將支持 TON Play,一個能夠實現遊戲开發並與 Telegram 集成的項目,以及爲 TON 生態系統中的應用提供資金、研究和分析。

Sei Network 獲得了Circle Ventures 的战略投資。Circle Ventures 是 USDC 的發行方,將支持該網絡上线原生 USDC。此舉是 USDC 擴張策略的一部分,該穩定幣早在 8 月份加入了 NEAR 和 Optimism 等其他網絡,而 Sei 是最新採用它的區塊鏈。

Kinto 是一個利用 OP 技術棧的以太坊 Layer 2 網絡。它宣布籌集了 500 萬美元的融資。該平台設計有內置的客戶身份識別(KYC)協議,確保完全遵守反洗錢法規。Kinto 旨在將金融機構和有形資產與 DeFi 基礎設施鏈接起來,其主網將在 2024 年第一季度全面啓動。

打开金色財經App 閱讀全文

打开金色財經,閱讀體驗更佳

金色財經 > Footprint > 11 月公鏈盤點:Solana強勢復蘇 Blast飛速崛起 Web3遊戲市值猛漲

免責聲明: 金色財經作爲开放的資訊分享平台,所提供的所有資訊僅代表作者個人觀點,與金色財經平台立場無關,且不構成任何投資理財建議。

打开金色財經App 閱讀全文

打开金色財經,閱讀體驗更佳

金色財經 > Footprint > 11 月公鏈盤點:Solana強勢復蘇 Blast飛速崛起 Web3遊戲市值猛漲

免責聲明: 金色財經作爲开放的資訊分享平台,所提供的所有資訊僅代表作者個人觀點,與金色財經平台立場無關,且不構成任何投資理財建議。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:11 月公鏈盤點:Solana強勢復蘇 Blast飛速崛起 Web3遊戲市值猛漲

地址:https://www.sgitmedia.com/article/17987.html

相關閱讀:

- 如何預防丟幣? 2024-12-25

- Coingecko:2024 年最流行的加密敘事是什么? 2024-12-25

- Blockworks:2025年加密領域將有哪五大變化? 2024-12-25

- 虛擬貨幣推廣返傭有哪些風險? 2024-12-25

- 加密時代的職務犯罪:北京億元涉幣職務侵佔案 追贓8900萬 2024-12-25

- MV Global報告:DeSci有望在2025年借助MEME迎來爆發式增長 2024-12-25

- 大陸資本加速布局 香港新增4家虛擬資產平台 發牌提速引關注 2024-12-25

- Raiinmaker創始人:亞太地區的Web3和人工智能夢想能實現嗎? 2024-12-25