劇集公司三季報:華策走量領跑,歡瑞、慈文再陷虧損,傳統巨頭的危與機

2023-11-07 08:00 admin

搜狐娛樂專稿(胖部/文)

如果2022年劇集行業的關鍵詞是“扭虧”,那么2023年的關鍵詞或許是“分化”。

相比於行業溫度不斷升高的電影公司,劇集上市公司們的財報顯得格外低調。

近期發布三季報的七家劇集相關公司裏,除了完美世界,其他公司的淨利潤盈虧都在億元以下,甚至是百萬級的;而完美世界的主要利潤是來自遊戲。在去年財報中成功實現扭虧的歡瑞和慈文,前三季度重新出現了淨利潤爲負的情況。

這似乎與今年整體的行業趨勢是有偏差的。雖然不如電影市場今年以來的增長幅度,但長視頻平台的財務狀況好轉、對頭部內容價值的放大,對頭部公司應該是相對利好的。

如此數據反復,或許更能表現的,是這些傳統的劇集巨頭們,正在後來者的挑战中出現分化,甚至部分公司的掉隊。

也在圍繞平台的內容生態裏,真實呈現着當下內容生產者們的話語權現狀。

領跑與掉隊

頭部劇集公司的價值是什么?持續穩定地輸出頭部內容。這是公司對播出平台和從業者話語權的來源,也是公司盈利確定性的來源。

今年三季度財報中,最火爆的話題也是圍繞着爆款熱劇。

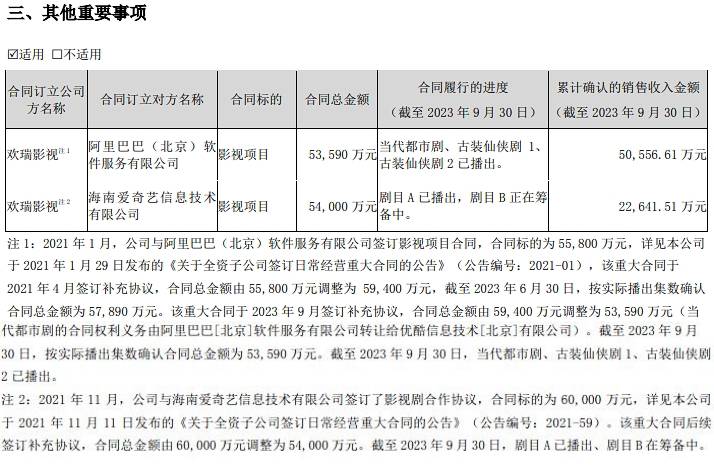

其中,《蓮花樓》爲歡瑞帶來2.26億元營收的話題還上了熱搜。

該劇成爲爆款也帶來了正向影響,讓同樣由成毅主演的《南風知我意》得以順利上线,數據表現也不錯。得益於此,歡瑞三季度的營收超2億。

但這並不能解決歡瑞的問題,

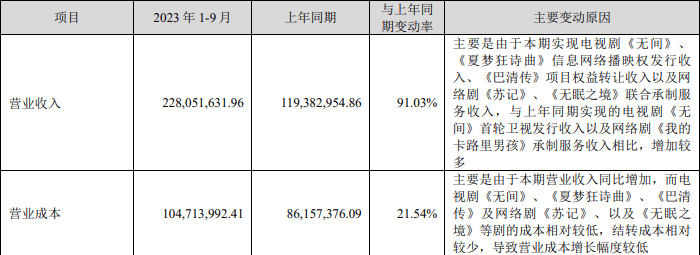

歡瑞前三季度的數據依然是虧損的。根據財報數據,截至9月底,公司的營業收入和營業成本分別爲2.987億元和1.772億元,較上年同期分別減少了63.22%和66.89%,表現爲公司整體水位的下降。

歡瑞解釋爲“報告期內影視劇銷售減少所致”。整個上半年,歡瑞僅有一部《我們的日子》播出,並沒有帶來多少水花;公司上半年的全部收益僅爲9569.95萬元,同比大幅下降73.31%。

劇集積壓、上线難,正在成爲多家公司的困境。

如慈文傳媒,今年還未上线新劇,主要收入來自存量劇集,三季度扣非淨利潤虧損達到6551萬。

爲什么有爆款劇在手的歡瑞,業績依然存憂?這就要說到傳統影視公司的盈利模式,即一種比較良性的“走量”運營模式,即同期开發多部劇集押注爆款,對衝潛在的播出風險或實驗性劇集投入。

比較良性的例子是華策,今年以來播出了《去有風的地方》《向風而行》《三分野》《春閨夢裏人》《一路朝陽》等劇集,從上线項目來說是幾家上市公司裏最多的,整體播出數據也比較好,屬於行業裏輸出較穩定的公司。

而傳統巨頭們能夠把這個模式跑通,需要兩方面能力。

一是組建頭部班底的制片資源,雖然不是每家公司每年都能輸出爆款,但各家片單上基本都有幾部相對頭部的劇集。比如百納千成的《火星孤兒》,如果今年四季度上线,公司前三季度的虧損數據或許會有所改觀。

二是向網播和電視雙端銷售的行業能力。這當然是建立在劇集體量的基礎上,以唐德影視的《無間》爲例,一劇兩星+平台獨播的頂配,還是讓劇集獲得了更大的關注和傳播。

根據財報,可以判斷唐德今年的主要營收來自《無間》的台播和網播收入,實現了營收同比增長860.31%。

這依然表現出傳統劇集頭部公司的優勢。但隨着行業生態的變化,在“持續穩定地輸出頭部內容”方面,巨頭們的不確定性越來越明顯。

從公司的角度說,這一方面存在審查環境的問題。比如慈文有耽改題材的《烽火流金》及番外篇《雁回鎮》,與青春懸疑劇《時光分叉的夏天》等至今都未上线;唐德影視也因爲《巴清傳》長期陷入虧損,去年剛剛實現扭虧。

另一方面,這些傳統公司在內容升級的當下,部分項目已跟不上市場和平台要求。尤其是從去年开始,平台項目過會難度已經越來越大。

劇集上线難的問題,與行業整體的制作收緊,讓傳統的走量模式被掐斷了動力源,若幹公司已經在掉隊。

而目前的大環境下,如果出現制作體量和數量的收縮,很可能會成爲一種惡性循環。

新競爭,新生態

基於2017年之後影視公司IPO難的大環境,其實上市公司在目前的頭部劇集公司裏,已經只佔一小部分,甚至不再是輸出爆款的主力軍。

這與行業的生產生態變化是有關的。

目前的幾家上市公司崛起於流量時代早期,視頻平台剛剛开始砸錢买內容,掌握行業資源的巨頭們很容易獲得話語權。幾家公司在彼時都有各自的流量代表作,比如慈文的《花千骨》、唐德的《武媚娘傳奇》等。

而流量時代的後起之秀們,也獲得了類似的行業地位。2018年與三大平台聯合發布抵制天價片酬聲明的正午陽光、華策、新麗、檸萌、慈文、耀客,被稱爲傳統劇集制作公司“六大”,其中上市公司實則只有兩家。

而到目前,正午陽光、新麗傳媒和檸萌影業依然是輸出口碑熱度內容的生力軍。但在這一階段,隨着平台开始發力自制,新生公司與平台的綁定關系越來越強。

到行業性的降本增效之前,通過投資或收購股份綁定制作公司,都是平台的常見操作。

新麗傳媒由閱文集團100%控股,檸萌的招股書也曾強調和平台綁定的風險;直到近期的歆光影業、恆星引力,都有或曾經有平台持股的綁定關系。

在2020年前後,各平台無論以“蘋果園”還是“熱帶雨林”形容,都迫切希望建立一個話語權更強的制作生態。

而如今,平台自制內容佔據每年片單的70%以上。

這反過來改變了傳統劇集公司以版權劇爲主的制作邏輯,在平台的扶持下,一批新的制作公司也在猛烈衝擊着老牌巨頭們的地位。

最典型的是已經上市的稻草熊娛樂;此外還有留白影視和西嘻影視,都有傳統巨頭的制片背景,近年來的出品數量和體量都持續上升,前者在年初上线《狂飆》,西嘻影視暑期則連續开播《夢中的那片海》和《好事成雙》。

類似的制作公司還在不斷迭代,比如今年暑期檔,出品《長風渡》的烈火影業和《長相思》的星蓮影視,如去年的恆星引力一樣備受關注。

而這些公司也越來越多的出現在平台的新片單裏,逐漸確立起在行業和市場上的話語權。

在降本增效、內容升級的當下,要跟上這些後輩的節奏,對老牌巨頭的“大船”並不容易。而這,進一步影響了公司的盈利能力。

傳統巨頭的“調頭”時刻

低利潤空間,正在成爲劇集公司們的共性問題。

如前文提到的,幾份財報的淨利潤數據都不好看。當然這要考慮到各家新的支出,比如華策前三季度的預付款項比去年全年高出67.97%。

但整體來看,做劇集確實沒有以前賺錢了。

一來,是平台擁有更加強勢的議價能力。歡瑞財報中提到,包括《蓮花樓》在內、與平台兩部劇的合同,總金額從6億降至5,4億,結合此前傳言,或許涉及對劇集定級的調整。

同時,去年开始的降本增效,深刻改變着行業生態。

如今,版權劇的採購價格被壓縮到了一個很低的程度,定制劇的利潤空間也非常有限。過往多年,劇集公司其實做的都是To B生意,只要搞定平台就能拿錢;但現在平台不愿意承擔更高的成本風險,而且更鼓勵分账模式,這深刻影響着各公司的盈利曲线。

對於傳統巨頭們,這或許到了“調頭”的時候。

近年來的探索,一方面,是圍繞目前的主營業務,建立多元化的內容开發能力。

比如今年一季度,多家劇集公司都宣布了AIGC領域的發力計劃;到今年9月,華策AIGC應用研究院自研的、供公司業務團隊使用的“影視劇本智能創作系統”宣布上线。類似的熱點有助於提振市場信心、拉動股價。

在具體的內容發力方面,多家公司都有電影業務發力,慈文的《涉過憤怒的海》目前已經定檔;各家還有不少發力分账劇、短劇的動作,唐德月初還回應公司“在關注和研究小程序劇有關產品”。

另一方面,是優化盈利渠道,比如周邊產品收入等,目前在各公司收入中佔比都不高,但都有發力動作。

影視行業始終是高風險的,在行業近幾年的快速轉向中,很難有誰能始終扮演弄潮兒。

反過來說,如果能打造爆款,也很可能一舉改寫公司處境,或許最好的選擇,恰恰是埋頭做內容,然後把命運交給市場。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:劇集公司三季報:華策走量領跑,歡瑞、慈文再陷虧損,傳統巨頭的危與機

地址:https://www.sgitmedia.com/article/14810.html

相關閱讀:

- 帝卡姆環球嚴選,推動中國零食行業的持續發展和繁榮 2024-12-22

- 柔軟香甜的糯米粉蛋糕詳細教程 2024-12-22

- 早安語錄正能量句子!新的一天,新的开始!人生只有走出來的美麗,沒有等出來的輝煌 2024-12-22

- 70歲後的老人,多喫這3種零食,或可降低心髒病風險,提高免疫力 2024-12-22

- 冬至送溫暖 和諧鄰裏情——青秀區开展冬至主題活動 2024-12-22

- 這一碗江西芋餃的含金量誰懂啊 ,終於喫上了日思夜想的餃子! 2024-12-22

- 冬菜上新!長寧這些社區食堂推出“明星”菜品 2024-12-22

- 五花肉的正確做法,這些你知道嗎? 2024-12-22