流動性如何造成市場崩盤

2023-09-17 15:00 白話區塊鏈

作者:DEFI EDUCATION 翻譯:火火/白話區塊鏈

市場崩潰在低流動性條件下更容易發生,原因包括主要參與者退出、市場或經濟疲軟,以及槓杆多頭頭寸被迫賣出。投資者可以通過監測訂單簿數據來量化低流動性,並採取相應的交易規則來提高回報,DeFi用戶也可以在市場崩潰時以低價購买代幣。

在8月17日,加密貨幣市場在單日內損失了大約1200億美元的價值,相當於總市值的約11%。

盡管對於我們的付費訂閱者來說,市場下跌並不令人意外(我們在三月份就已經預測了回響泡沫的結束),但在加密貨幣領域,如此戲劇性的單日下跌仍然是不尋常的。

爲什么會發生這種情況呢?

今天,我們將探討流動性的概念,以解釋爲什么相對較少的买賣量可以對價格和整個市值產生不成比例的影響。流動性是影響所有市場的動態因素。即使是美國股票市場也曾因缺乏流動性而著名地在一天內損失了大約1萬億美元(約9%)的價值(即2011年5月6日的“閃崩”事件)。

我們將分享一些有用的概念和可行的建議,幫助您了解低流動性時期,並相應地管理您的投資風險。

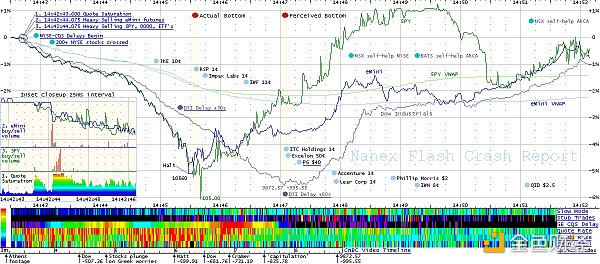

1、案例研究:閃崩事件

在2010年5月6日,美國主要股票指數在幾分鐘內暴跌,達到比前一交易日收盤價低10%的價格(許多股票跌幅更大)。然後市場出現反彈。一开始,交易員和監管機構感到困惑,但由於監管機構和行業參與者可以訪問帶有時間戳的交易數據(就像區塊鏈一樣),因此可以確定一些根本原因。

閃崩事件的圖表形式 | 來源:Nanex閃崩報告

根據報告,多種條件的結合導致了這次崩盤事件:

1)流動性不足/市場本身的脆弱性

2)市場做市商的撤離

3)有毒交易流的現象

4)大規模衍生品訂單的影響

低流動性流動性指的是一種資產能夠迅速买入或賣出而不會導致價格顯著變動的程度。流動性與成交量之間存在關系:更大的成交量市場爲做市商提供了更多提供流動性以獲取利潤的機會 → 這吸引了競爭 → 提供了更多的流動性 → 市場可以吸收更大的訂單而不會影響價格波動。

更高的流動性對投資者有益,因爲它降低了交易成本,並導致更大的價格穩定性。這在整個加密貨幣市場下跌的那一天顯而易見 - 流動性較低的“小幣種”在百分比上下跌幅度大於流動性較高的“主要幣種”(比特幣和以太坊)。

流動性也重要,因爲它決定了买入或賣出的成本。如果投資者想要購买10萬美元的比特幣或以太坊,可以立即完成交易,成本僅爲幾個基點。而在小幣種中,要購买10萬美元的訂單可能需要拆分爲5個20,000美元的獨立訂單,每個訂單將以市場中間價格的1%的偏差成交。換句話說,僅僅在小幣種中开倉就需要支付1,000美元,而投資比特幣只需大約175美元。而且投資者在賣出時還將再次支付交易成本。

流動性包括在限價單簿中發布的訂單(在其他交易者接受價格且訂單尚未撤回的情況下購买或出售的約定承諾)、存入AMM流動性“池”中的Token,以及愿意买入或賣出的交易者進入市場的潛力。

舉個簡單的例子:可能只有要在比當前交易價格低5%的價格區間內購买價值500萬美元的瑞波XRPToken的买盤,但如果價格迅速下跌了5%,它可能會吸引新的买家,尤其是在認爲這次下跌是由於意外大額賣單引起時;或者如果XRP在其他交易平台的價格更高,從而可以進行套利。這種流動性可能不會顯示在交易平台上,但它仍然存在。如果大規模或多名參與者退出市場或無法买入或賣出,流動性可能會降低 - 例如,在FTX破產後。

在2010年5月6日,美國股市經歷了流動性急劇減少。买方市場深度(一種證券的买盤數量)跌至正常值的約25%。原因和結果並不清楚 - 流動性不足意味着任何訂單的價格影響增加,換句話說,市場對於相同價值的賣單會有更大的下跌。市場下跌也可能導致流動性不足,因爲參與者會減少風險,預計會有更多的賣出壓力。

在市場疲軟時,可能會出現流動性不足的情況,因爲愿意且有能力买入的交易者暫時缺席。在2010年5月,美國市場已經從其2009年3月的低點反彈(經歷了18個月的熊市),但經濟仍然疲軟。在2023年8月,加密主要幣種已經從2022年11月的低點反彈(經歷了12個月的熊市),但總體上對加密貨幣的興趣仍然較低。

流動性突然消失在這兩個事件中加劇了價格波動,從而產生了反饋循環:隨着價格變得更加波動 → 市場參與者變得更加猶豫不決,不愿交易 → 進一步減少了流動性 → 導致那些需要交易的人的訂單具有更大的價格影響,以降低風險或限制投資組合中的損失 → 增加價格波動。

在個別股票或Token中,通常在長時間的下跌後,也可能出現流動性不足的情況。爲什么呢?在多年的價格下跌後,通常沒有太多賣家剩下,因此市場可以在交易較少的情況下迅速上漲。單日大幅度的百分比增長吸引了想要購买最近表現良好的股票或Token的反應性投資者,但市場上供應有限,無法滿足需求。

2、市場做市商的撤離

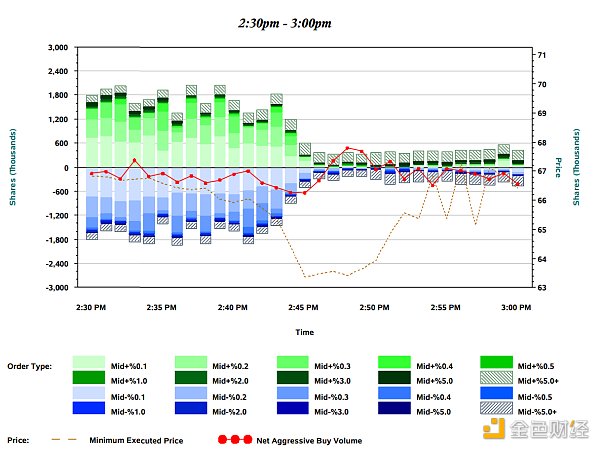

市場做市商在爲金融市場提供流動性方面發揮着至關重要的作用。他們不斷地愿意买入和賣出資產,確保交易者始終可以立即交易。在5月6日,市場做市商要么減少了他們的交易活動,要么完全退出了市場。

在"閃崩"事件中,羅素2000 ETF(代號IWM)的流動性的圖形表示。在距離市場中間價不到半個百分點的流動性被標記爲綠色 - 大約在下午2:45,這些訂單(大多由市場做市商提供)消失了,大多數的流動性至少偏離市場中間價5%(交叉條紋區域)。這使得立即交易變得更加昂貴。圖源:關於2010年5月6日市場事件的發現 圖

有幾個因素導致了市場做市商的撤離。高度的波動性使市場做市商難以判斷一只股票的合理價值,因此也難以設置適當的买入和賣出價格。"有害流動性"的存在使市場做市商維持其通常的報價(價差和規模)變得更加風險,因此一些市場做市商停止了報價。

1)有害流動性

有害流動性"指的是爲提供流動性的參與者提供了不利選擇的訂單流。更簡單地說,提供流動性的人認爲他們正在與那些擁有關於資產真正估值或即將發生的訂單流的卓越信息的參與者進行交易。

市場做市商輸給了這些了解更多信息的交易者,他們試圖通過擴大买賣價差或降低他們愿意买賣的股票價值來限制損失。在市場崩盤期間,流動性對市場做市商變得有害,因爲他們的庫存幾乎立即比他們購买時的價格更低,而缺乏愿意买家意味着他們必須以虧損的價格賣出這些庫存以減少風險。通常,他們會賣給另一家市場做市商。這一循環導致了程序化風險或損益限制被觸發,軟件(或人類監督員)會減少公司在該產品或資產類別中的參與水平。

3、大宗衍生品訂單對價格的影響

"閃崩"事件的一個關鍵觸發因素是一家互惠基金(可能是由Waddell&Reed經營)執行了一筆賣出價值41億美元的E-Mini S&P 500期貨合約的訂單,以對衝股票頭寸。盡管這名交易員在其他交易日也輸入了類似規模的訂單,但通常會選擇在5到6小時內執行這筆訂單,以減少價格影響。

但在5月6日,該基金使用了一個計算機算法,該算法旨在參與9%的交易量,而不考慮價格或時間 - 這是一個非常昂貴的教訓,要非常小心編寫算法!在高交易量(但低流動性)的交易時段啓動此算法導致了這筆訂單的19億美元在短短20分鐘內被積極執行。

監管機構認爲,這筆訂單幫助觸發了美國股票市場價值暫時下跌約10%,在一天內抹去了1萬億美元的價值。

同樣,在八月中旬的加密貨幣崩盤中,總計只有8億美元名義價值的清算訂單(積極賣出)導致了加密貨幣市場價值下跌約10%,在一天內抹去了1,200億美元的價值。

4、加密貨幣市場VS傳統金融市場

以上解釋的所有動態可能都有助於解釋2010年5月6日的“閃崩”事件和今年8月中旬的加密貨幣市場崩盤。但是,在流動性危機期間,成熟的傳統市場與加密市場之間的行爲存在關鍵差異。

加密市場沒有以下這些保障機制:

1)波動性暫停。傳統金融市場可以在檢測到高波動性時自動暫停交易,暫停交易但允許參與者向訂單簿提供流動性。

2)熔斷機制。美國股票指數可能不會在前一交易日收盤價上下7%和13%設定的價格區間內交易,直到經過一段時間。如果這些市場與前一收盤價相差20%,則當天交易將關閉。

3)自動交易系統的規則。在受監管的美國交易平台上,所有執行算法必須始終由負責任的人類監督。惡意算法可以迅速關閉。市場參與者必須在連接並發送訂單到交易平台之前承諾進行廣泛的可靠性測試和算法的正確工程設計。防範措施可能包括在執行訂單時考慮價格、時間和總成交量等因素,以避免產生破壞性的價格影響。通過運行設計不良的算法引發市場破壞的公司現在面臨來自監管機構和交易平台的重大罰款,極端情況下可能會面臨禁止交易的可能性。從“閃崩”事件中汲取的經驗使得公司幾乎不太可能再以如此破壞性的方式執行大宗訂單。

加密市場是分散的,流動性分散在不同的交易場所之間。這意味着無法強制執行熔斷機制或規則來監管自動交易系統。一些閃崩可能僅發生在一個場所,這是由於外部因素(例如,無法存入或提取Token,導致供應或需求方庫存不足)。

最後,某些產品,如永續合約/期貨,不能在不同交易場所之間交付或轉讓,因此在非常短的時間內,它們可能與現貨價格相差無限遠。相對於公允價值的偏離在非常短的時間內可以達到30%。

最近的示例包括YGG和其他小市值Token(例如,BLZ),這些Token可能已被操縱的實體圍堵了現貨市場,並在衍生品中對他們的風險進行對衝。

一個重要的教訓是,以往市場破壞的經驗教訓以及監管機構的存在迫使傳統市場參與者採取措施,減少未來極端崩盤發生的幾率。加密市場要么決定忽視這些教訓,要么被設計成無法應用波動性緩解措施的方式(分散化)。這意味着波動性以及相關的機會將繼續存在。

5、機會

1)填補清算

傳統市場與加密市場之間的一個重大區別是,加密交易平台實時發布的持倉和清算數據。

在受監管的市場中,不可能知道交易對手是在开倉還是平倉。實時的持倉數據使您能夠查看一系列最近的交易是否代表市場風險的淨增加或減少。在加密市場中,您還可以以程序化的方式識別那些被迫以虧損平倉的交易訂單。

這爲什么重要?

在查看匿名訂單在交易平台上執行時,不可能確定交易者是否具有信息優勢。這就是爲什么大型市場做市商公司愿意花費大量資金來了解訂單來源的原因。公司甚至會建立獨家安排,只通過其經紀商接收來自未獲悉對手方的訂單。在傳統金融領域,這被稱爲“訂單流量付費”(PFOF),這也是像Robinhood這樣的零傭金交易應用程序能夠提供折扣或免費交易的原因。市場做市商公司會向經紀商發送客戶訂單流,而不是從客戶支付的傭金中獲得收入。客戶仍然需要支付交易費用,因爲市場做市商將爲投資者提供更高的購买股票價格和更低的賣出價格。差價是他們的收入,也稱爲點差。市場做市商相互競爭,因此更流動性強的工具將具有較低的點差。

在加密市場中,當強制清算發生時,我們可以確定這些买入或賣出訂單不是由具有關於市場公平價值或未來訂單流的優越信息的交易者輸入的。而且這些訂單通常以不受價格影響的方式執行,以避免在客戶账戶被耗盡後將頭寸的市場風險轉移給經紀商或交易平台。因此,有選擇性地向被清算的交易者提供流動性應該是有利可圖的,因此這是一個供短期自動化交易者積極競爭的交易。

對於那些每年只手動交易幾次的較慢投資者來說,加密市場遭受大幅下跌的日子(比如BTC / ETH下跌超過5-8%)並且出現大量清算通常提供了一個絕佳的买入機會,要么捕捉均值回歸的幾個百分點,風險相對較低,要么以更好的平均價格增加長期投資組合。

投資者可以通過以下方式參與加密市場的崩盤機會:

- 在鏈上使用DeFi以折扣價格購买清算的抵押品

- 在大幅崩盤後的一段時間內,在DEX或CEX上購买Token,此期間沒有發生任何清算

- 設置低於市場價格的訂單,並每天更新它們(例如以$CurrentPrice * 0.9購买比特幣)

股票指數更流動且更有效,很少提供這樣的“崩盤”機會 - 可能每十年出現一次或兩次,而加密市場每年提供了數次機會。

2)低流動性是否能降低風險

如果您在市場變得波動之前採取行動來減少投資組合風險,及早檢測低流動性可能會帶來回報。

您可以查看主要交易平台的市場深度(訂單簿)以檢測低流動性。流動性會隨着工作日或周末、一天中的時間以及最近的波動而變化,因此您需要建立您認爲合理的基线,然後確定流動性被認爲“低”的閾值。

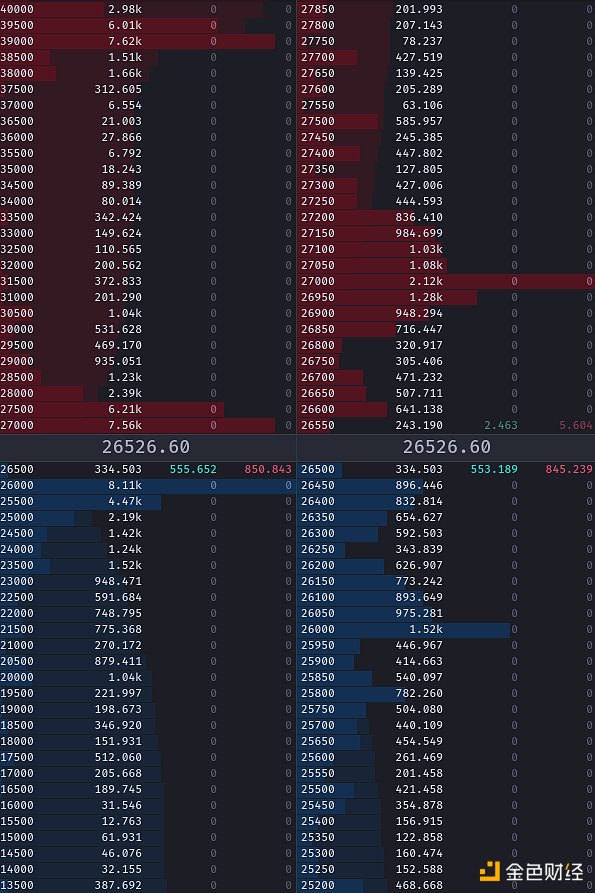

這是一個傳統的“價格梯隊”風格的訂單簿:

以上是幣安交易平台的BTCUSDT期貨兩個訂單簿的示例。所有訂單按價格水平分組,在左側以500點爲一組,右側以50點爲一組進行匯總。第二列表示按價格水平分組的比特幣數量。买單爲藍色,賣單爲紅色。這是一種視覺方法,但您也可以將數據導入API以建模平均值。截自TradingLite的屏幕截圖。

如果您注意到訂單簿的“买單”一側在那個時間段/那一周的典型情況下訂單要少得多,市場正在下跌,並且有比典型情況下要大的賣單,這些賣單不斷下移到或接近當前市場價格,再加上其他支持因素,這是市場崩盤的早期警告。

另一種查看這些數據的視覺方式是使用圖表上的指標:

TradingLite的“Orderbook Suite”代碼顯示了累積买單、累積賣單、二者之間的差異以及比率。

如果您想盡量避免在一年中表現最差的日子持有加密貨幣,那么檢測低流動性將非常有用。如果您具備技能,我們建議您從主要交易平台獲取API數據並自行進行建模。否則,成品工具可以提供如上所示的快照。投資者可以嘗試使用軟件並進行回測,當低流動性發生在市場爲負的日子時,自動清算其加密貨幣投資組合的一部分,以期避免大部分下跌並能夠以更好的價格重新購买該組合。

簡而言之,值得注意的是,當以下情況發生時,有可能通過關注流動性水平來提前預示潛在的市場崩盤(或大幅上漲):

- 主要加密貨幣在一個月內或多個月內的極端水平交易

- 當日交易量和價格變動高於最近的平均水平;以及

- 掛單的大小或买入與賣出量之間存在顯著的不平衡(計算交易雙方中支付交叉點差的一方,即支付點差交易的交易員,例如計算以买價執行的交易爲“賣出”)。

同時,了解先前的背景也非常重要:基本面新聞和交易員頭寸。例如,八月份的崩盤始於每個比特幣29,000美元左右,在數月的炒作之後,有關加密貨幣ETF獲批准的消息。批准流程的延遲或對是否會批准的不確定性可能會導致投資者對跌幅的過度反應,這些投資者在一年中的最高價位購买,然後在跌幅時恐慌性拋售。回顧一下,市場在2021年批准(期貨)ETF後達到了高峰。

加密貨幣市場在市場參與者由於對好消息反應遲鈍而處於不利位置後,通常容易修正。另一個例子是XRP在正面訴訟結果之後達到高點,然後在接下來的幾個月內失去了將近50%的價值。之所以有“拋售消息”(Sell the news)這個策略是有原因的。

盡管將新聞和情緒納入考慮更難以自動化,但加密貨幣市場仍然非常低效,因此,通過關注流動性和市場崩潰動態,Passive投資者可以通過應用一些簡單的規則來提高回報或降低成本。

6、小結

市場崩潰更有可能發生在低流動性市場中,原因可能包括主要參與者的退出(FTX/Alameda)、市場或經濟的普遍疲軟,或者在最近好消息後市場下跌時,槓杆多頭頭寸的被迫賣出。

低流動性可以通過記錄和建模訂單簿數據來量化,這些數據可以免費從加密交易平台的API獲取。

投資者可以通過採用一些簡單的交易規則來提高回報,例如,如果市場看起來可能崩潰,可以考慮出售或對衝其投資組合,並採用一種策略,只在市場大幅下跌後才增加其投資組合。

DeFi用戶在市場崩潰期間有特殊機會以低於市場價格購买Token,因爲鏈上借款人被強制清算。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:流動性如何造成市場崩盤

地址:https://www.sgitmedia.com/article/10601.html

相關閱讀:

- IntoTheBlock 聯創:Web3基礎設施正在被過度建造 我們正在盲目行事 2024-12-20

- 國際清算銀行最新提出的央行數字貨幣框架究竟是什么? 2024-12-20

- SOL 質押完整指南:從機制和收益等方面解析 Solana 質押生態 2024-12-20

- 特朗普正式獲得總統職位 BTC儲備競賽即將开啓 2024-12-20

- 預防量子計算威脅實用指南 2024-12-20

- 特朗普兩年時間通過加密貨幣賺了多少錢? 2024-12-20

- Chainalysis:朝鮮黑客從加密平台竊取的錢都幹什么了? 2024-12-20

- 估值45億美元,OpenAI和谷歌大佬聯手創立的AI Agent公司爲何這么牛? 2024-12-20