TaxDAO 對美國參議院財政委員會關於數字資產徵稅問題的回應

2023-09-07 10:43 TaxDAO

作者:TaxDAO

2023 年 7 月 11 日,美國參議院財政委員會發布向數字資產社區和其他利益相關方徵求意見信,以了解如何在聯邦稅法下適當地處理數字資產的交易和收入。公开信提出了一系列問題,包括是否應該按市價計算數字資產、數字資產借貸如何納稅等。基於稅務政策應寬松而靈活這一原則,TaxDAO 對這些問題 做出了相應的回復,並已於 9 月 5 日向財政委員會提交了回應文件。後續我們將持續跟進這一重要議題的進展,同時也期待與各方保持密切合作。歡迎大家關注、交流和討論!

以下是 TaxDAO 回應全文:

TaxDAO 對美國參議院財政委員會關於數字資產徵稅問題的回應

2023 年 9 月 5 日

致財政委員會:

TaxDAO 很高興有機會對財政委員會提出的數字資產和稅法交叉領域的關 鍵問題做出回應。TaxDAO 由區塊鏈行業獨角獸原稅務總監、財務總監創立,處理過 Web3 行業財稅案件累計上百件,金額累計數百億,是一個罕見的 Web3 與財稅均極致專業的機構。TaxDAO 希望幫助社區更好地應對稅務合規問題,彌合稅務監管和行業之間的鴻溝,並且在目前行業稅務監管相對早期的階段進行基礎研究和建設以幫助行業未來的合規發展。

我們認爲,在數字資產方興未艾的當下,寬松而靈活的稅務政策將有利於 行業的成長,因此,在對數字資產交易進行稅務監管的同時,需要兼顧稅務操作的簡單與便捷。同時,我們也建議統一數字資產的概念定義,以利於監管與稅務操作。基於這一原則,我們做出如下回應。

我們期待與財政委員會合作,並支持財政委員會爲數字資產稅收帶來積極變化,促進經濟可持續發展。

真誠地,

Leslie TaxDAO Senior Tax Analyst

Calix TaxDAO Founder

Anita TaxDAO Head of Content

Jack TaxDAO Head of Operation

1. 按市價計價的交易者和交易商(IRC Section 475)

a) 數字資產的交易者是否應被允許按市價計價?爲什么?

b) 數字資產的交易商是否應被允許或要求按市價計價?爲什么?

c)(以上兩個問題的)答案是否應取決於數字資產的類型?如何確定數字資產是活躍交易的(根據 IRC 第 475 條(e)(2)(A)款)?

總的而言,我們不建議數字資產的交易者或者交易商按市價計價。我們的理由如下:

第一,活躍交易的加密資產之特點是資產價格波動較大,因此,按市價計價的稅務結果會增加納稅人的負擔。

在按市價計價的情形下,如果納稅人不能及時在納稅年度結束前兌換加密資產,就有可能導致加密資產處置價格比稅款低。(例如,交易者在 2023 年 9 月 1 日購买了 1 個比特幣,市場價格是 10000 美元;2023 年 12 月 31 日比特幣市場價格是 20000 美元;交易者於 2024 年 1 月31 日出售比特幣,市場價格是 15000美元。此時,交易者只獲得了 5000美元的收益,卻確認了 10000 美元的應稅收益。)

然而,如果交易者在確認應稅收益後,之於同一筆數字資產的虧損可以抵扣已經確認的應稅收益,也可以採用按市價計價的方式。但是,這種核算方式會增加稅務操作,不利於促進交易。因此,我們不建議數字資產的交易者或者交易商按市價計價。

第二,加密資產的(平均)公允市場價值難以確定。活躍交易的加密資產 往往在多個交易平台進行交易,如比特幣就可以在幣安、歐易、Bitfinex 等平台進行交易。區別於證券交易只有一個證券交易市場的情況,在不同交易平台上, 加密資產的價格各有不同,這導致我們難以通過“虛擬出售”的方式確定加密 資產的公允價值。此外,非活躍交易的加密資產不具有公允的市場價值,因此, 它們也不適合按市價計價。

最後,在一個新興行業裏,爲鼓勵行業的發展,稅務政策往往是簡單、穩定的。加密行業正是一個需要鼓勵和支持的新興行業。按市價計價的稅收處理辦法無疑會增加交易者和交易商的行政成本,不利於行業的成長。因此,我們不建議採用這種稅收政策。

我們建議,仍然採用成本基礎法對加密資產的交易者和交易商徵稅,該方法具有操作簡便、政策穩定等優點,適合當下的加密資產市場。同時,我們認爲,由於採用成本基礎法徵稅,因此不需要考慮加密資產是否是活躍交易的(根據 IRC 第 475 條(e)(2)(A)款)。

2. 交易安全港 (IRC Section 864(b)(2))

a) 交易安全港背後的政策(鼓勵外國投資美國投資資產)在何種情況下應適用於數字資產?如果這些政策應適用於(至少部分)數字資產,那么數字資產應該屬於 IRC 第 864 條(b)(2)(A)款(證券的交易安全港)範圍,還是 IRC 第864 條(b)(2)(B)款(商品的交易安全港)範圍?再或者,其應取決於具體數字資產的監管狀態?爲什么?

b) 如果一個全新的、單獨的交易安全港可以適用於數字資產,那么,對於 符合交易安全港條件的商品是否應該適用額外的限制?爲什么?如果該全新交 易安全港中的商品應適用額外限制,那么如何在不同類型的數字資產交易所中, 解釋“有組織的商品交易所”和“慣常完成的交易”等術語?(在 IRC 第 864 條(b)(2)(B)(iii)款中)

交易安全港規則不適用於數字資產,但這並非出於數字資產不應該享受稅收優惠,而是考慮到數字資產本身的性質。數字資產的一大重要屬性就是無國界性,這意味着:大量數字資產交易商的歸屬地難以確定。因此,很難認定某一筆數字資產交易是否屬於交易安全港條款中所稱的“在美國進行交易”。

我們認爲,數字資產交易的稅收處理可以以居民納稅人身份爲起點。若交 易者是美國居民納稅人,就按照居民納稅人的規則對他徵稅;若交易者不屬於 美國的居民納稅人,則在美國沒有稅收問題,也就不需要考慮交易安全港規則。這一稅收處理方式避免了認定交易地點的行政成本,因此更爲簡便,也有利於加密行業的發展。

3. 數字資產借貸的處理(IRC Section 1058)

a) 請描述不同類型的數字資產借貸。

b) 如果 IRC 第 1058 條明確適用於數字資產,那么允許客戶借出數字資產的公司是否會制定標准的借貸協議以遵守該條款的要求?遵守該條款會帶來什么挑战?

c) IRC 第1058 條是否應該包括所有數字資產或者只包括一部分數字資產,爲什么?

d) 如果將數字資產借給第三方,而該數字資產在借貸期間發生了硬分叉、協議變更或空投,那么是由借款人在此類交易中確認收入更合適 ,還是由貸款人在資產歸還時隨後確認收入更合適?請解釋。

e) 在貸款期間,是否還可能發生其他類似於硬分叉、協議變更或空投的交易?如果有,請解釋是由借款人還是貸款人在此類交易中確認收入更爲合適。

(1)數字資產借貸

數字資產借貸的運作原理是一位用戶拿出自己的加密貨幣,提供給另一位用戶,並收取一定費用。管理貸款的確切方式因平台而異。用戶可在中心化和去中心化平台找到加密貨幣借貸服務,二者的核心原理不變。數字資產借貸依其性質可以分爲以下幾個類型:

抵押品貸款:它要求借款人提供一定數量的加密貨幣作爲抵押品,以獲得另一種加密貨幣或法幣的貸款。抵押品貸款一般需要經過中心化的加密貨幣交易平台。

閃電貸:是一種在去中心化金融(DeFi)領域出現的新型借貸方式,它允許借款人在不提供任何抵押品的情況下,從智能合約中借出一定數量的加密貨幣,並在同一筆交易中歸還。“閃電貸”利用了智能合約技術,其具有“原子性”,意味着“借款-交易-歸還”的步驟要么全部成功,要么全部失敗。如果借款人無法在交易結束時歸還資金,那么整個交易就會被撤銷,智能合約會自動將資金返還給出借方,從而保證了資金的安全。

與 IRC 1058 條類似的規定應該適用於所有的數字資產。IRC 1058 的目的是確保發放證券貸款的納稅人保持與不發放貸款時類似的經濟和稅務狀況。在數字資產借貸中也同樣需要類似的規定以保證交易者財務狀況的穩定性。英國最新針對 DeFi 的徵求意見稿“總體原則”中說明:“The staking or lending of liquidity tokens or of other tokens representative of rights in staked or lent tokens will not be seen as a disposal.”這一處置原則與 IRC 1058 條的處置原則是相適應的。

我們可以類比現行的 IRC 1058(b)對數字資產借貸作相應規定。只要某筆

數字資產借貸交易滿足以下的四個條件,則無需確認收入或損失:

① 協議必須規定轉讓人在協議期滿時收回與轉讓數字資產完全相同的數字資產;

② 協議必須要求被轉讓方在協議期間支付給轉讓人相當於數字資產所有者所應得的所有利息與其他收入;

③ 協議不能降低轉讓人在轉讓數字資產中的風險或收益機會;

④ 協議必須符合財政部長通過法規規定的其他要求。

需要指出的是,將與 IRC 1058 類似的規定適用於數字資產,並不意味着數字資產應該被視爲證券,也並不意味着數字資產遵循和證券一樣的稅收處理方式。

將與 IRC 1058 類似的規定適用於數字資產後,中心化借貸平台可以根據規定擬定相應的借貸協議供交易者使用。而針對去中心化借貸平台而言,其可以通過調整智能合約的實現方式,滿足相應的規定。因此,該條款的適用不會帶來較大的經濟影響。

(2)確認收入

數字資產在借貸期間發生了硬分叉、協議變更或空投,那么是由借入人在此類交易中確認收入更合適,理由如下:

第一,根據交易習慣,分叉、協議變更、空投所帶來的收益歸屬於借入人, 符合數字資產貸款市場的實際情況和合同條款。一般來說,數字資產貸款市場 是一個高度競爭和自由的市場,貸款人和借款人可以根據自己的利益和風險偏 好來選擇合適的貸款平台和條件。許多數字資產貸款平台都會在其服務條款中明確規定,在貸款期間發生的任何硬分叉、協議變更或空投所產生的新的數字資產都屬於借款人 。這樣做可以避免出現爭議和糾紛,並保護雙方的權益。

第二,美國稅法規定,當納稅人因爲硬分叉或空投而獲得新的數字資產時, 需要將其公允市場價值計入應納稅收入。這意味着,當借入人因爲硬分叉或空 投而獲得新的數字資產時,他們需要在獲得控制權的時候確認收入,並在出售 或交換時確認收益或損失。出借人則沒有獲得新的數字資產,因此沒有應納稅 收入或收益或損失。

第三,協議變更可能會導致數字資產的功能或屬性發生改變,從而影響其價值或可交易性。例如,協議變更可能會增加或減少數字資產的供應量、安全性、隱私性、速度、費用等。這些變化可能會對借入人和出借人造成不同的影響。一般來說,借入人在貸款期間對數字資產擁有更多的控制權和風險承擔, 因此他們應該享有協議變更所帶來的收益或損失。出借人則只有在貸款到期時才能恢復對數字資產的控制權和風險承擔,因此他們應該以歸還時的價值來確認收益或損失。

綜上所述,如果將數字資產借給第三方,而該數字資產在借貸期間發生了硬分叉、協議變更或空投,那么是由借款人在此類交易中確認收入更合適。

4. 衝銷交易 (IRC Section 1091)

a) 在什么情況下,納稅人會認爲經濟實質條款(IRC 第 7701 條(o)款)適用於數字資產的衝銷交易?

b) 是否存在報告與衝銷交易經濟等價的數字資產交易的最佳實踐?

c) IRC 第 1091 條是否應適用於數字資產?爲什么?

d) IRC 第 1091 條是否適用於數字資產以外的其他資產?如果是,適用於何種資產?

對於該組問題,我們認爲,IRC 1091 不適用於數字資產,我們的理由如下:第一,數字資產的流動性和多樣性使得相應交易難以追蹤。與股票或證券不同,數字資產可以在多個平台上進行交易,並且存在許多種類和類型。這使 得納稅人很難追蹤和記錄他們在 30 天內是否購买了相同或非常類似的數字資產。此外,由於數字資產之間存在價格差異和套利機會,納稅人可能會頻繁地在不 同平台之間轉移和交換他們的數字資產,這也增加了洗售規則的執行難度。

第二,對於特定種類的數字資產,難以確定“相同”或者“相類似”等概念的邊界。例如,數字藏品(NFT)就被認爲是獨一無二的數字資產。考慮如下情況:納稅人在出售一個 NFT 後,再從市場上購入名稱類似的 NFT,此時, 兩個 NFT 是否被認定爲相同或非常類似的數字資產,其法律定義是模糊的。因此,爲了避免此類問題,IRC 1091 可不適用於數字資產。

最後,IRC 1091 不適用於數字資產並不會造成嚴重的稅務問題。一方面, 加密貨幣市場的特點是價值波動速率很快,短時間內轉換數次較多,從而,投資者較少“極爲長期”地持有加密貨幣;另一方面,加密貨幣市場中的主流貨幣成交價格往往是“一榮俱榮,一損俱損”的。因此,對加密貨幣採用洗售規則的意義不大,在成交價格低時出售的加密貨幣,在高價出售時必然確認收入並繳納稅款。

下圖列示了 2023 年 9 月 4 日市值排名前 10 的加密貨幣成交價走勢。可以發現,除穩定幣以外,其他加密貨幣成交價格走勢往往類似,這就意味着,投資者通過洗售而無限逃避稅款的可能性不大。

綜上,我們認爲數字資產不適用 IRC 1091 不會帶來嚴重的稅務問題。

5. 推定銷售(IRC Section 1259)

a) 在什么情況下,納稅人會認爲經濟實質條款(IRC 第 7701 條(o)款)適用於與數字資產相關的推定銷售?

b) 是否存在與推定銷售(Constructive Sales)經濟等價的數字資產交易的最佳實踐?

c) IRC 第 1259 條是否應該適用於數字資產?爲什么?

d) IRC 第 1259 條是否應該適用於數字資產以外的其他資產?如果是,適用於何種資產?爲什么?

針對該組問題,我們認爲數字資產不應適用 IRC 1259 條。理由與我們回答上一組問題的理由相類似。

首先,與前一問題類似,仍然難以確定“相同”或“極其類似的”數字資產的邊界。例如在 NFT 交易中,投資者持有 1 個NFT,並設置了一個針對該類NFT 的看空期權,此時 IRC 1259 條的施行會面臨困難,因爲難以確認這兩筆交易中的 NFT 是否“相同”。

同樣地,IRC 1259 不適用於數字資產並不會造成嚴重的稅務問題。加密貨幣市場的特點是牛市和熊市之間的轉換速度很快,短時間內牛市和熊市會轉換數次,從而,投資者較少“極爲長期”地持有加密貨幣。因此,對加密貨幣採用 Constructive Sales 規則的意義不大,因爲其確定的交易時間很快就會來臨。

6. 挖礦和質押取得收入的時間和來源

a) 請描述挖礦和質押提供的各種類型的獎勵。

b) 驗證(挖礦、質押等)獲得的回報和獎勵應該如何進行稅務處理?爲什么?不同的驗證機制是否應該有不同的處理方式 ?爲什么?

c) 挖礦和質押所得收入的性質和時間是否應該相同?爲什么?

d) 在確定個人何時參與挖礦行業或挖礦活動時,哪些因素是最重要的?

e) 在確定個人何時參與質押行業或質押活動時,哪些因素是最重要的?

f) 請描述參與質押池協議的人員的安排的例子。

g) 請描述爲他人或在一個池中進行質押的個人獲得的各種類型的收入和獎勵的適當處理方式。

h) 質押獎勵的正確來源是什么?爲什么?

i) 請對拜登政府提出的對挖礦徵收消費稅的建議提供反饋意見。

(1)挖礦獎勵和質押獎勵

挖礦獎勵主要包括區塊獎勵和交易費。

區塊獎勵:區塊獎勵是指每生成一個新區塊時,礦工會獲得一定數量的新 發行的數字資產。區塊獎勵的數量和規則取決於不同的區塊鏈網絡,例如比特幣的區塊獎勵每四年減半一次,從最初的 50 個比特幣降到目前的 6.25 個比特幣。

交易費:交易費是指每個區塊中包含的交易所支付的手續費,也會分配給礦工。交易費的數量和規則也取決於不同的區塊鏈網絡,例如比特幣的交易費由交易發送者自行設定,根據交易大小和網絡擁堵情況而變化。

質押獎勵是指質押者爲支持區塊鏈網絡上的共識機制,並獲得收益的過程。基礎收益:基礎收益是指根據質押的數量和時間,按照固定或浮動的比例分配給質押者的數字資產。

額外收益:額外收益是指根據質押者在網絡中的表現和貢獻,如驗證區塊、投票決策、提供流動性等,分配給質押者的數字資產。額外收益的類型和數量 取決於不同的區塊鏈網絡,但一般可以分爲以下幾種:

· 分紅收益:分紅收益是指質押者通過參與某些項目或平台,獲得其產生的利潤或收入的一定比例。例如,質押者可以通過參與幣安智能鏈上的去中心化交易所(DEX),獲得其交易手續費的分紅。

· 治理收益:治理收益是指質押者通過參與某些項目或平台的治理投票,獲得其發行的治理代幣或其他獎勵。例如,質押者可以通過參與以太坊的驗證節點,獲得其發行的 ETH 2.0。

· 流動性收益:流動性收益是指質押者通過提供某些項目或平台的流動性,獲得其發行的流動性代幣或其他獎勵。例如,質押者可以通過提供波卡上的跨鏈資產轉換服務(XCMP),獲得其發行的 DOT。

挖礦和質押獲得的獎勵性質是相同的。挖礦和質押都通過在區塊鏈上驗證的方式獲取相應的代幣收入。不同的是,挖礦投入的是硬件設備算力,而質押投入的是虛擬貨幣;但是它們擁有相同的鏈上驗證機制。因此,挖礦和質押的區別只是形態上的區別。我們認爲,對於實體而言,挖礦和質押所取得的收入都應該按照營業收入處理;對於個人而言,可以按照投資收入處理。

由於挖礦和質押的獎勵性質相同,它們確認收入的時間應當相同。挖礦和 質押所得收入都應該在納稅人獲得對獎勵數字資產的支配權時進行申報和繳稅。這通常是指納稅人可以自由地出售、交換、使用或轉移獎勵數字資產的時間點。

(2)行業活動

我們認爲,問題“確定個人何時參與挖礦/質押行業或挖礦/質押活動”,等價於判斷一個人是否以挖礦/質押爲業,從而可能對他徵收自僱稅。具體來說, 一個人是否以挖礦/質押爲業,可以參考以下標准:

挖礦的目的和意圖:個人是以獲得收入或利潤爲目的,並且有持續和系統的挖礦活動。

挖礦的規模和頻率:個人使用大量的計算資源和電力,並且經常或定期進行挖礦。

挖礦的結果和影響:個人通過挖礦獲得了可觀的收入或利潤,並且對區塊鏈網絡有重要的貢獻或影響。

(3)質押池協議

一個質押池協議一般包含以下部分:

質押池的創建和管理:質押池協議通常由一個或多個質押池運營者(pool operator)來創建和管理,他們負責運行和維護質押節點,以及處理質押池的注冊、入金、出金、分配等事務。質押池運營者通常會收取一定比例的費用或傭金,作爲他們的服務報酬。

質押池的參與和退出:質押池協議通常允許任何人以任何數量的數字資產來參與或退出質押池,只要遵守質押池的規則和要求。參與者可以通過發送數字資產到質押池的地址或智能合約來加入質押池,也可以通過請求提現或贖回來退出質押池。參與者通常會獲得一個代表他們在質押池中的份額或權益的代幣,例如 rETH、BETH 等。

質押池的收益分配:質押池協議通常會根據質押節點的表現和網絡的獎勵機制,定期或實時地計算和分配質押池的收益。收益通常包括新發行的數字資產、交易費、分紅、治理代幣等。收益通常會按照參與者在質押池中的份額或權益來進行分配,扣除運營者的費用或傭金後,發放到參與者的地址或智能合約中。

(4)消費稅的回應

拜登政府對挖礦行業徵收 30% 的消費稅,我們認爲,這一稅率水平在熊市過於苛刻。應該計算挖礦行業在熊市、牛市的綜合收益,另行確認一個合理的稅率水平,該稅率水平不應過多的高過雲服務或者雲計算業務。

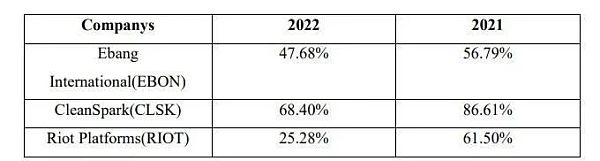

下表展示了挖礦行業的主要納斯達克上市公司在熊市(2022 年)、牛市

(2021 年)的毛利率。在 2022 年,平均毛利率是 37.92%;但在 2021 年,平均毛利率是 65.42%。因爲消費稅不同於所得稅,是直接對挖礦所得進行徵收,因此其會直接影響公司的經營狀況。在熊市,30%的消費稅對於挖礦企業而言是重大的打擊。

對挖礦行業徵收消費稅的另一大理由是挖礦會消耗大量的電力,因此需要對其予以懲罰。但我們認爲,挖礦行業使用電力並不一定造成環境污染,因其可能使用清潔能源。若向所有的挖礦公司徵收相同的消費稅,對於使用清潔能源的公司並不公平。政府可以通過電價調控的方式使挖礦企業滿足環保需求。

7. 非功能性貨幣(IRC Section 988(e))

a) 是否應該將類似於 IRC 第 988 條(e)款中的微量不確認規則適用於數字資產?爲什么?什么門檻是合適的,爲什么?

b) 如果適用不確認規則,現有的最佳方式能否防止納稅人逃避納稅義務?什么樣的報告制度有助於納稅人遵守規定?

IRC 988(e)中的微量不確認規則應當適用於數字資產。與證券投資類似,數字資產交易中通常涉及外匯兌換,因此,若每一筆數字資產交易都需要核實外 匯損失,就會帶來極大的行政負擔。我們認爲,IRC 988(e)規定的限額是合適的。

在數字資產中適用微量不確認規制可能會導致納稅人逃避納稅義務,對此, 我們建議參考有關國家稅法,主動申報每筆交易時不需核實外匯損失,但在納稅年度結束時,隨機抽查核實一部分交易的外匯損失是否被如實申報。若交易 者沒有如實申報外匯損失,則面臨相應的處罰。這一制度設計將有助於納稅人遵守報稅規定。

8. FATCA 和 FBAR 報告(IRC Sections 6038D, 1471-1474, 6050I, and 31 U.S.C.Section 5311 et seq.)

a) 納稅人何時在 FATCA 表格(例如 Form 8938)、FBAR FinCEN Form 114 和/或 Form 8300 上報告數字資產或數字資產交易?如果納稅人報告了某些類別而沒有報告其他類別,請解釋並說明在這些表格中報告和未報告的數字資產類別。

b) 是否應該澄清 FATCA、FBAR 和/或 8300 表格的報告要求,以消除它們是否適用於所有或部分類別的數字資產的歧義?爲什么?

c) 鑑於 FBAR 和 FATCA 背後的政策,數字資產是否應被更多地納入這些報告制度?這樣做是否存在障礙?何種障礙?

d) 利益相關方在確定符合 FATCA、FBAR 和 Form 8300 的要求時,如何考慮錢包保管?請提供錢包保管安排的例子,並指出哪些類型的安排應或不應適用 FATCA、FBAR 和/或 Form 8300 的報告要求。

(1)申報規則的回應

總的而言,我們建議設計一款新的表格,用於申報所有的數字資產。這將有助於數字資產行業的發展,因爲將數字資產在現行表格中申報略爲繁瑣,可能會抑制交易活躍。

但是,如果需要在現有表格內進行申報,我們建議申報的方式如下:

對於 FATCA 表格(例如 Form 8938),納稅人應該報告其在境外持有或控制的任何形式的數字資產,無論其是否與美元或其他法定貨幣相關聯。這包括但不限於加密貨幣、穩定幣、代幣化資產、非同質化代幣(NFT)、去中心化金融(DeFi)協議等。納稅人應該根據年末匯率將其境外數字資產轉換爲美元,並根據報告門檻判斷是否需要填報 Form 8938。

對於 FBAR FinCEN Form 114,納稅人應該報告其在境外的,可以被視爲金融账戶的托管或非托管的數字資產錢包,如果這些账戶的總價值在任何時間超過了 1 萬美元。納稅人應該根據年末匯率將其境外數字資產轉換爲美元,並在 Form 114 上提供相關的账戶信息。

對於 Form 8300,納稅人應該報告其從同一买方或代理人處收到的超過 1 萬美元的現金或現金等價物,包括加密貨幣。納稅人應該根據交易當天的匯率將其收到的加密貨幣轉換爲美元,並在Form 8300 上提供相關的交易信息。

(2)錢包保管的回應

針對於錢包保管的問題,我們的看法如下:

加密貨幣錢包是一種用於存儲和管理數字資產的工具,它可以分爲托管錢包和非托管錢包。以下是這兩種錢包的定義和區別:

托管錢包是指將加密密鑰委托給第三方服務提供商,例如交易所、銀行或專業的數字資產托管機構,由他們負責存儲和管理。

非托管錢包是指自己控制自己的加密密鑰,例如使用軟件錢包、硬件錢包或紙錢包等方式。

我們認爲,無論使用何種錢包,依據現行制度,納稅人都應當在 Form 8938 or Form 8300 中報告自己持有的數字資產。然而,要想納稅人在 FBAR FinCEN Form 114 中報告數字資產,就必須澄清加密貨幣錢包是否構成境外金融账戶。我們認爲:在境外的服務提供商提供的托管錢包可以被認定爲境外金融账戶;非托管錢包則需要進一步討論。

一方面,有些非托管錢包可能不被視爲境外金融账戶,因爲它們不涉及到第三方的參與或控制。例如,如果使用硬件錢包或紙錢包,並且用戶完全控制自己的私鑰和數字資產,那么用戶可能不需要在 FBAR 表格上報告這些錢包, 因爲它們只是個人財產,而不是境外金融账戶。

另一方面,有些非托管錢包可能被視爲境外金融账戶,因爲它們涉及到第三方的服務或功能。例如,如果使用軟件錢包,並且該錢包可以連接到一個境外的交易所或平台,或者提供了一些跨境轉账或兌換等功能,它們就可以被視爲境外金融账戶。

但是,無論是托管錢包還是非托管錢包,只要該錢包與一個境外金融账戶有關聯,例如通過該錢包進行了跨境轉账或兌換等操作,那么就可能需要在 FBAR 表格上報告該錢包,因爲它涉及到境外金融账戶。

9. 估值和證明(IRC Section 170)

a) 數字資產目前不符合 IRC 第 170 條(f)(11)款對於在交易所有容易獲得的估值的資產的例外規定。是否應修改證明規則以考慮數字資產?如果是,應以什么方式,以及針對哪些類型的數字資產?更具體地說,對於那些公开交易的數字資產,是否需要採取不同的措施?

b) 交易所和數字資產應該具備哪些特徵,才能適當地適用這一例外,爲什么?

我們認爲應該修改 IRC 170 的相關規定,將數字資產捐贈納入範圍內。但 是,可以抵扣稅款的數字資產僅限於常見的、公开交易的數字資產,而非所有 的數字資產。NFT 等難以取得公允市場價值的數字資產不應該適用IRC 170(f)(11)的例外規定,因爲其交易有被人爲控制的可能。而且,NFT 等難以取得公允價值的數字資產較難變現獲得資金,會增加受捐助者的額外成本。政策應當鼓勵捐助者捐助容易變現的加密貨幣。

具體而言,我們認爲,按照 Notice 2014-21 及相關文件精神能夠確定公允市場價值的數字資產捐贈可以適用 IRC 170(f)(11) 的例外規定,例如:“在至少一個平台上與真實貨幣或其他虛擬貨幣進行交易,並且具有一個已發布的價格指數或價值數據源”的虛擬貨幣。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:TaxDAO 對美國參議院財政委員會關於數字資產徵稅問題的回應

地址:https://www.sgitmedia.com/article/9787.html

相關閱讀:

- 盤點2024年的14位加密貨幣支持者與阻礙者 2024-12-26

- Kaiko Research:用10張圖表定義2024年的加密領域 2024-12-26

- 超過中本聰 什么是電子黃金的真義? 2024-12-26

- BTC ETF竟在聖誕前夕流出3.38億美元? 2024-12-26

- 新手入門:投資AI代理領域的基礎知識 2024-12-26

- 盤點2024年加密領域的七位傑出女性 2024-12-26

- 比特幣多頭卷土重來:BTC 衍生品數據暗示漲至 10.5 萬美元 2024-12-26

- 如何預防丟幣? 2024-12-25