Cycle Trading: A股後市何去何從

2024-10-10 08:12 Cycle Capital

作者:Cycle Capital, Lisa

自“924”新政以來,中國股市經歷了史詩級暴漲。金融三部委政策和中央政治局會議超預期提振市場情緒,A股和港股市場迎來強勁反彈,領漲全球市場。但國慶後在超樂觀的普遍期待下市場轉而下跌,那本輪行情是曇花一現還是大底已現呢?本文將從分析國內經濟基本面、政策和股票市場整體估值水平的角度嘗試做出判斷。

一、基本面

整體上國內基本面整體依然偏弱,出現一些邊際改善的跡象,但未見明顯轉折信號。國慶期間消費景氣度同比、環比均有提升,但還未體現在主要的一些經濟指標當中。未來幾個季度,中國增長可能會在政策提振下呈現溫和復蘇的態勢。

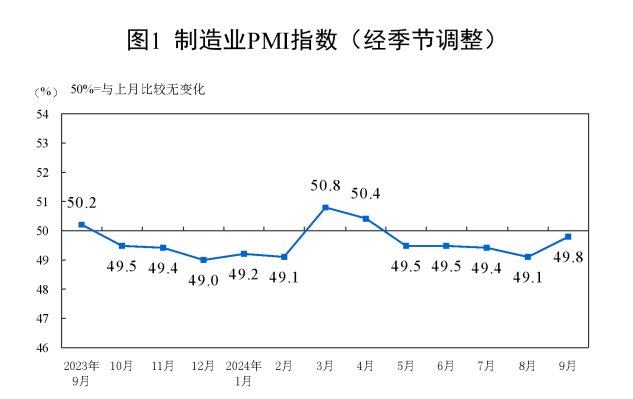

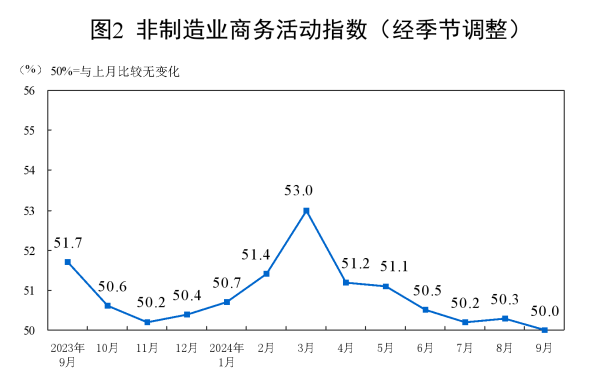

9月份,制造業採購經理指數(PMI)爲49.8%,比上月上升0.7個百分點,制造業景氣度回升;非制造業商務活動指數爲50.0%,比上月下降0.3個百分點,非制造業景氣水平小幅回落。

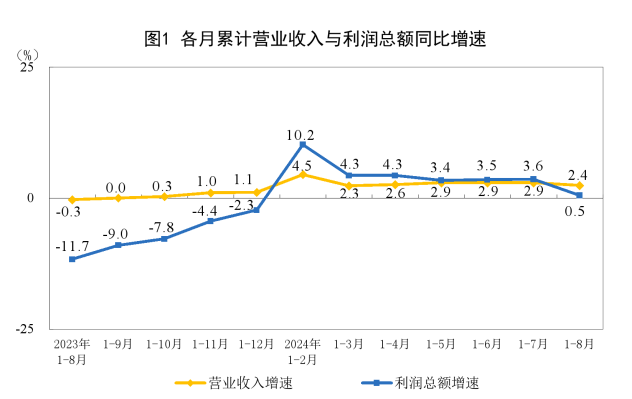

受去年同期高基數等因素影響,8月份,規模以上工業企業利潤同比下降17.8%。

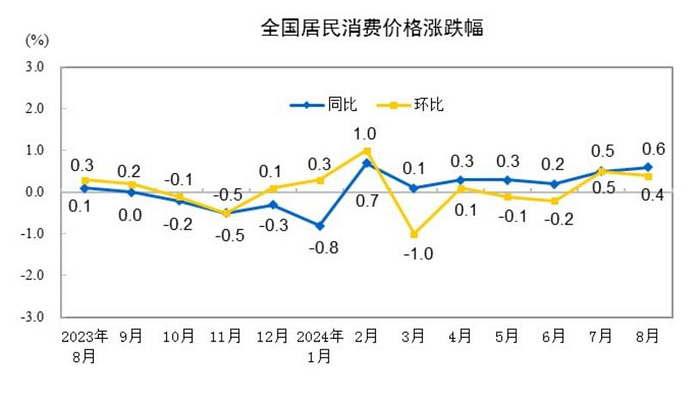

2024年8月份,全國居民消費價格同比上漲0.6%。其中食品價格上漲2.8%,非食品價格上漲0.2%;消費品價格上漲0.7%,服務價格上漲0.5%。1 — 8月平均,全國居民消費價格比上年同期上漲0.2%。

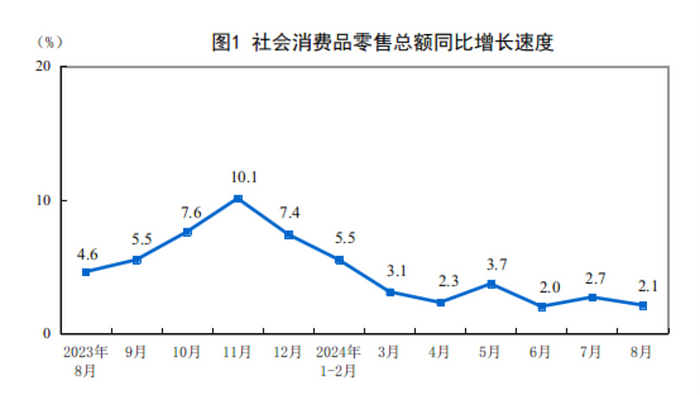

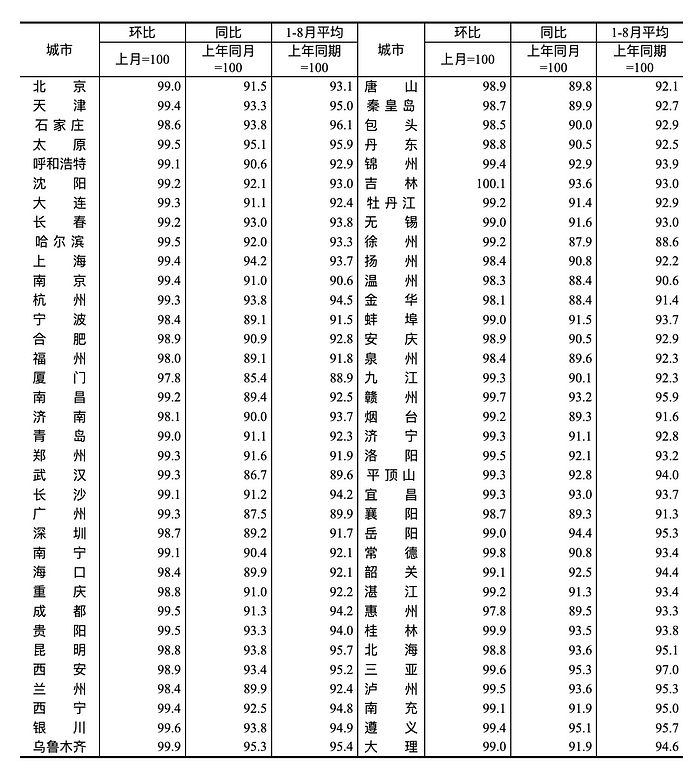

8月份,社會消費品零售總額38726億元,同比增長2.1%。 2024年8月70個大中城市二手住宅銷售價格指數

2024年8月70個大中城市二手住宅銷售價格指數

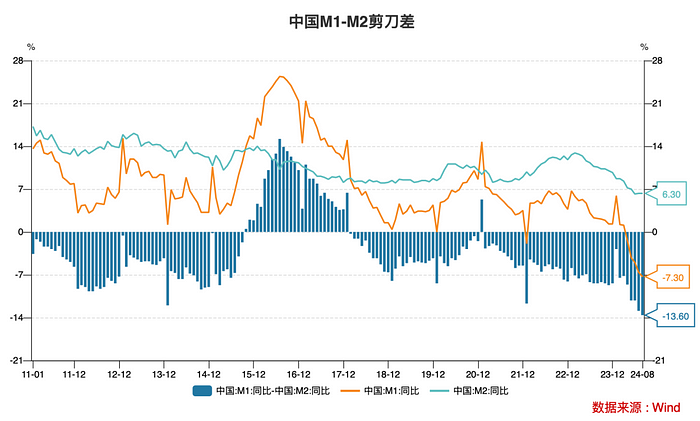

從金融前瞻指標來看,社會整體融資需求相對不足,二季度以來M1與M2同比放緩,二者剪刀差上升至歷史高位水平,反映需求相對不足且金融體系存在一定空轉,貨幣政策傳導效果受阻,短期經濟基本面仍有待改善。

二、政策

結合過去20年A股市場階段性底部特徵,政策信號一般力度較大且需要超出當時投資者預期,歷史來看是A股企穩反彈的偏必要條件。近期政策超預期發力,政策信號已經顯現。

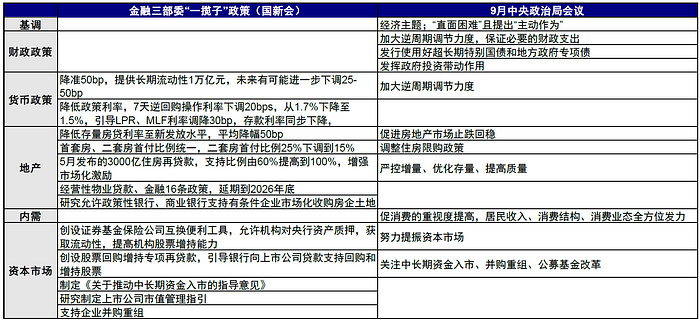

2024年9月24日,國務院新聞辦公室舉行新聞發布會,央行行長潘功勝在會上宣布創設新的貨幣政策工具支持股票市場穩定發展。

第一項是創設證券、基金、保險公司互換便利,支持符合條件的證券、基金、保險公司使用自身擁有的債券、股票ETF、滬深300成份股作爲資產質押,從中央銀行獲取流動性,這項政策將大幅提升機構的資金獲取能力和股票增持能力。第一項互換便利的首期操作規模是5000億元,未來可視情況擴大規模。

第二項是創設股票回購增持專項再貸款,引導銀行向上市公司和主要股東提供貸款,支持回購和增持股票。回購工具的首期額度是3000億元,後續同樣可視情況擴大。

2024年9月26日,中央金融辦、中國證監會聯合印發《關於推動中長期資金入市的指導意見》,涉及舉措涵蓋1)培育長錢長投的資本市場生態,2)大力發展權益類公募基金與支持私募基金穩健發展,3)完善中長期資金入市配套政策等,總計三點內涵與11條要點。

當前中國增長問題的根源是持續的信用收縮,私人部門持續的去槓杆,且政府部門信用擴張未能起到有效對衝。造成這一局面的原因一是投資回報率預期低,尤其是地產和股市價格的低迷,二是融資成本還不夠低。而本輪政策變化的核心均是沿着降低融資成本(下調多項利率)和提振投資回報預期(穩房價與提供股市流動性支持)兩條思路展开,屬於是對症下藥,是否藥到病除,實現中長期可持續的再通脹,則還需要後續結構性的財政刺激和實際政策落地執行,否則市場的復蘇可能曇花一現。

10月8日(周二)上午10點,國家發改委舉辦國務院新聞發布會,國家發展改革委主任鄭柵潔和副主任劉蘇社、趙辰昕、李春臨、鄭備介紹“系統落實一攬子增量政策、扎實推動經濟向上結構向優、發展態勢持續向好”有關情況,並答記者問。上漲情緒在國慶假期得到充分發酵,市場普遍認爲A股觸底反轉,大摩認爲促進經濟結構從投資到消費的再平衡,需要的政策體量大約是2年內不低於7萬億。市場參與者對財政政策有較大預期,因此市場對此次發改委發布會有較高關注,但會上並沒有出現市場普遍預期的大刀闊斧的財政逆周期調節政策,這也是國慶後市場反轉的主要原因。

三、估值

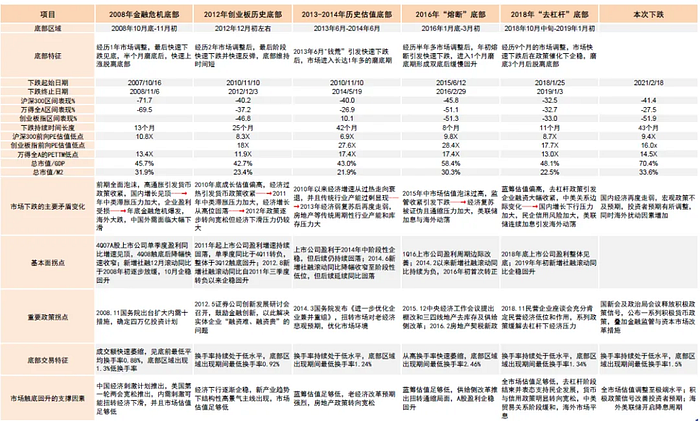

梳理歷次市場底部特徵,從下跌的時間長度、下跌程度、估值水平等角度本輪行情都已經呈現出底部特徵。

注:本次下跌涉及市場數據截至2024年9月27日 資料來源:Wind,中金公司研究部

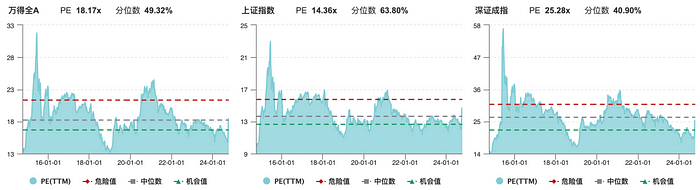

截止10約9日,A股估值水平均修復至中位數附近。

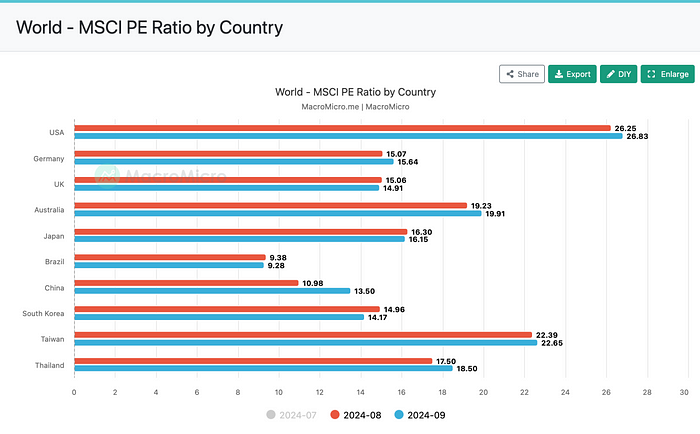

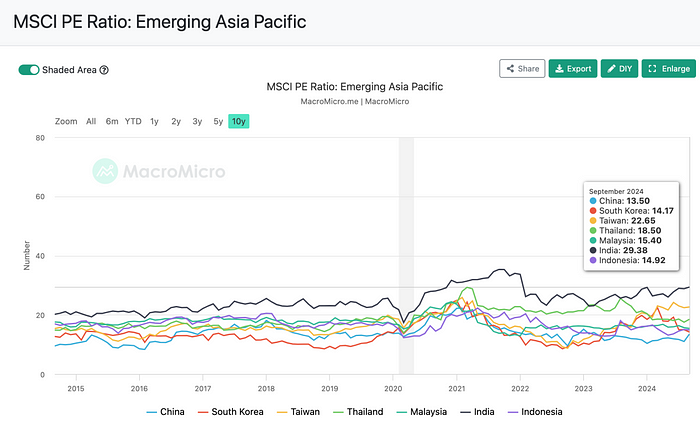

歷史縱向對比,9月底反彈程度較高,已經到達了23年初對疫情重啓的經濟加速預期的PE倍數。全球主要市場的橫向對比,中國市場相對新興市場的估值目前依然是亞太地區最低,接近韓國的水平。

總結來說,市場反轉關鍵在於中期基本面信號的確認,基本面數據還未有顯現,近期的短期上漲主要靠預期和資金帶動,踏空擔憂(FOMO)使得情緒計入得非常迅速,RSI(相對強弱指標)等技術指標短期都有一定“透支”。高波動下的市場往往會伴隨過度反應,歷史級別的暴漲後出現回調既是技術需要也在情理之中。貨幣政策先行加碼後,後續的財政政策能否跟進是近期影響股市上行節奏和空間的主要因素。就如同美聯儲預期管理的藝術,在瘋狂激進的市場環境下,是不合適再添一把火的,但事緩則圓、水滿則溢,該有的都會有。用長期的眼光看,筆者認爲近期的下跌是調整而非趨勢終結,中長期A股大底已見,主升還未到來。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:Cycle Trading: A股後市何去何從

地址:https://www.sgitmedia.com/article/42879.html

相關閱讀:

- Bitfinex:2025 年中期 比特幣可能會達到 20 萬美元 2024-12-18

- AI vs Crypto:哲學家會選哪一個? 2024-12-18

- 艾默生調查:年輕的美國選民如何看待加密、TikTok禁令 2024-12-18

- 全球宏觀經濟趨勢將如何影響2025年的加密貨幣市場? 2024-12-18

- 11個月突破363億美元 貝萊德IBIT成十年來資金流入最多的ETF? 2024-12-18

- 誰爲AI事故負責? 2024-12-18

- Glassnode:幣齡如何影響比特幣的买賣模式? 2024-12-18

- 關稅與匯率:特朗普的貿易赤字難題 2024-12-18