爲什么說當前的市場情況類似2020年Q4 BTC會走向5萬美元嗎?

2023-12-14 10:38 金色精選

免責聲明: 內容不構成买賣依據,投資有風險,入市需謹慎!

免責聲明: 內容不構成买賣依據,投資有風險,入市需謹慎!

爲什么說當前的市場情況類似2020年Q4 BTC會走向5萬美元嗎?

金色精選

金色官方

剛剛

金色精選

金色官方

剛剛

關注

關注

作者:Greg Magadini,CoinDesk;編譯:松雪,金色財經

比特幣最近在 2023 年創下了新高,但有一個問題揮之不去:市場是否過度擴張,我們是否已達到熱情的頂峰? 我們可以通過檢查加密貨幣期權市場的定位來深入了解這些問題。

與 2023 年第四季度最契合的比較是我們在 2020 年第四季度看到的反彈。事實上,通過疊加這兩年的 BTC 回報,我們可以看出正在發生的驚人相似的故事。

(BTC現貨表現2020年綠色和2023年橙色)

目前,期權的隱含波動率(代表投資者對 BTC 未來實現波動率的押注)徘徊在 2023 年峰值附近,主要是由看漲期權的購买推動的。 這可能表明市場已經考慮到了我們都希望的爆炸性上行潛力。

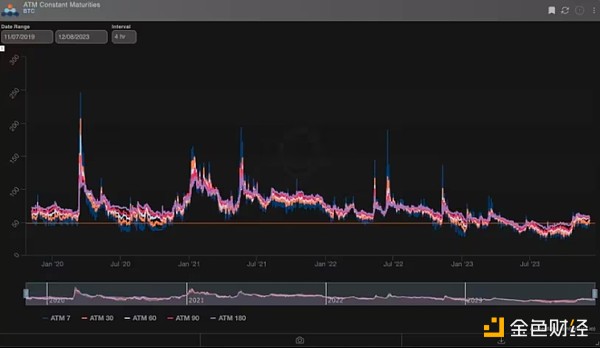

然而,當我們回顧過去四年來 BTC 的隱含波動率時,它仍然相對較低,這意味着 BTC 尚未展現出歷史上能夠實現的爆炸性反彈。 當 BTC 在 2020 年第四季度飆升時,隨之而來的期權波動率達到了 150% 左右的峰值,而今天約爲 50%。

(“平價”期權的 BTC 隱含波動率)

我們還可以將今天的歷史期貨基差與2020年1月1日的歷史期貨基差進行比較。當時,Deribit的期貨基差年化率爲20%,相當於10年期無風險利率的17倍。 如今,期貨基差約爲 10%,即等效無風險利率的 2.4 倍。 現在與 2020 年之間的巨大差異並不一定預示着現貨價格將會上漲,但它們確實表明潛在的購买力仍然在很大程度上處於觀望狀態。

最後,值得注意的是,期權交易者愿意支付的隱含波動率與 BTC 正在經歷的實際波動率(已實現波動率)密切相關,後者已在 2023 年創下新低。這種聯系通常被稱爲方差風險溢價(VRP),自 10 月中旬以來一直在擴大。 最近,期權交易者一直愿意支付比比特幣實際波動率更高的溢價,因爲他們預計比特幣可能會出現爆炸性波動。

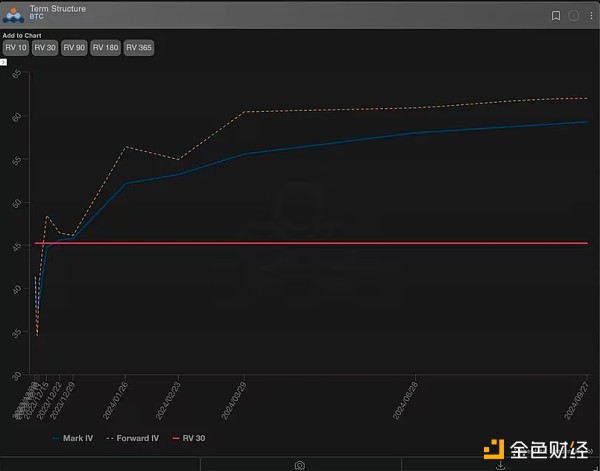

(BTC“平價”隱含波動率期限結構)

目前我們正目睹一種特別明顯的隱含波動性“急升”,這發生在1月期權到期月。這反映了市場預期證券交易委員會將批准/否決比特幣現貨ETF,從而引起市場波動。

遠期波動率(12 月 29 日到期合約與 1 月合約之間的實際隱含波動率差異)目前約爲 57%,比 45% 的 30 天實際波動率溢價 12 個點。

這種情況要么表明期權买家做出了錯誤且價格過高的押注,要么表明比特幣的大幅波動不僅會持續,而且會變得更大。

打开金色財經App 閱讀全文

打开金色財經,閱讀體驗更佳

金色財經 > 金色精選 > 爲什么說當前的市場情況類似2020年Q4 BTC會走向5萬美元嗎?

免責聲明: 金色財經作爲开放的資訊分享平台,所提供的所有資訊僅代表作者個人觀點,與金色財經平台立場無關,且不構成任何投資理財建議。

打开金色財經App 閱讀全文

打开金色財經,閱讀體驗更佳

金色財經 > 金色精選 > 爲什么說當前的市場情況類似2020年Q4 BTC會走向5萬美元嗎?

免責聲明: 金色財經作爲开放的資訊分享平台,所提供的所有資訊僅代表作者個人觀點,與金色財經平台立場無關,且不構成任何投資理財建議。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

標題:爲什么說當前的市場情況類似2020年Q4 BTC會走向5萬美元嗎?

地址:https://www.sgitmedia.com/article/18098.html

相關閱讀:

- 盤點2024年的14位加密貨幣支持者與阻礙者 2024-12-26

- Kaiko Research:用10張圖表定義2024年的加密領域 2024-12-26

- 超過中本聰 什么是電子黃金的真義? 2024-12-26

- BTC ETF竟在聖誕前夕流出3.38億美元? 2024-12-26

- 新手入門:投資AI代理領域的基礎知識 2024-12-26

- 盤點2024年加密領域的七位傑出女性 2024-12-26

- 比特幣多頭卷土重來:BTC 衍生品數據暗示漲至 10.5 萬美元 2024-12-26

- 如何預防丟幣? 2024-12-25